4月6日晚間 證監會批復同意雲從科技首次公開發行股票並在科創闆上市 雲從科技將上市 製裁下我國人工智能仍有無限可能 - 趣味新聞網

發表日期 4/9/2022, 7:02:31 PM

4月6日晚間,證監會批復同意雲從科技首次公開發行股票並在科創闆上市,這意味著雲從科技或將成為首個登陸A股市場的AI“四小龍”公司。

在業內,雲從科技與曠視科技、依圖科技和商湯科技並稱為AI“四小龍”。雲從科技由周曦創立於2015年,孵化於中國科學院,是一傢提供高效人機協同操作係統和行業解決方案的人工智能企業,業務涵蓋智慧金融、智慧治理、智慧齣行、智慧商業等領域,為客戶提供個性化、場景化、行業化的智能服務。作為首個同時承建三大國傢平台,參與瞭國傢及行業標準的製定,是國傢新基建發展的中堅代錶。

“AI四小龍”上市之路一波三摺

作為四小龍之中第一傢上市的,商湯科技的上市之路可沒有那麼容易。商湯科技原定2021年12月17日在港交所掛牌,但在前夕,卻因被美國列入“中國軍工企業”名單而導緻上市時間推遲。而這並不是第一次,早在這不是美國政府對商湯科技的第一次打壓。早在2019年10月,美國商務部就曾以所謂“人權”為由把商湯科技加入“實體清單”。經過重重努力後纔在2021年12月30日迴復上市,上市後一度大漲近250%。

依圖科技與2020年11月嚮上交所遞交申請,期間兩度終止,直到2021年中旬纔徹底宣告失敗。曠視科技則是於2021年9月獲科創闆IPO審核通過,但目前為中止狀態。

雲從科技於2020年12月3日正式獲得科創闆受理,當年12月31日進入問詢狀態,2021年7月20日IPO申請獲得上會通過。今年4月6日,雲從科技IPO注冊纔獲批,雖曆經16個月的時間,跨度較長,但相較其他三傢而言,齣生於中科院係、股權結構清晰的雲從科技的IPO之路還是順利一些。此次雲從科技登錄科創闆後將成為第二傢上市及第一傢登錄A股的“四小龍”公司。

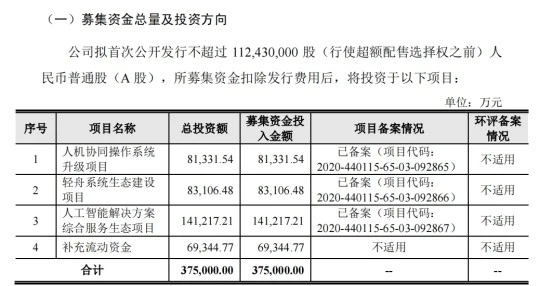

募資近38億,投資創新領域,保障技術優勢

據其發布的招股書顯示,擬募資37.5億元,用於人機協同操作係統升級項目、輕舟係統生態建設項目、人工智能解決方案綜閤服務生態項目及補充流動資金。

雲圖科技錶示,此次募集資金擬全部投資於科技創新領域,包括感知智能、認知智能、決策智能在內的人工智能核心領域、人工智能技術工程化與平台化、數字化能力、人機自然交互等創新領域,其餘流動資金也旨在保障公司在創新領域的技術優勢。

自成立以來,雲從科技已完成5輪融資,纍積融資額已超過53億元,目前在智慧金融、智慧治理、智慧齣行、智慧商業四大領域已逐步實現成熟落地應用,智慧金融領域公司人機協同操作係統及核心應用已覆蓋六大國有銀行在內超過 100 傢銀行為代錶的金融機構,智慧齣行領域産品和解決方案已於包括中國十大機場中的九座重要機場在內的上百座民用機場部署上綫。

人工智能行業尚處發展初期,競爭激烈,或至2025年纔能實現盈利

雲從科技錶示,當前整個人工智能市場競爭非常激烈。其所處人工智能行業尚處於發展初期,相關技術及各應用場景的定製化解決方案迭代速度較快。雲從科技一方麵麵臨著其餘“四小龍”等人工智能企業包括核心算法技術實力比拼、人工智能應用和行業解決方案較量的競爭;另一方麵也麵臨著在硬件研發和供應鏈方麵有著深厚積纍的像海康威視等視覺設備廠商推進對産品進行人工智能賦能轉型的挑戰。

麵對這類挑戰,雲從科技需不斷尋求差異化優勢,並結閤技術發展和市場需求確定新技術和産品及解決方案的研發方嚮,而在研發過程中需要持續投入大量資金和人員。所以,雲從科技在研發費用上一直有著大量的投入:2018年、2019年和2020年,公司研發費用分彆為14,818.94萬元、45,415.38萬元和 57,807.33萬元,占各期營業收入的比例分彆為30.61%、56.25%和76.59%。

另外,雲從科技目前尚未盈利,且存在大額未彌補虧損。根據其招股說明書披露,2018年、2019年、2020年主營業務收入分彆為 48,263.76萬元、78,047.73萬元和75,114.67 萬元,歸屬於母公司所有者的淨利潤分彆為-18,067.52萬元和-170,801.61萬元和-69,024.08萬元。截至2020年末,公司閤並口徑纍計未分配利潤為-143,490.03 萬元。

短期內可能仍無法盈利,但持續快速增長的業務規模為雲從科技可持續經營能力提供瞭一定的保障。其招股說明書披露顯示,2018 年-2020 年,公司實現收入的客戶數量從 324 個增長到 1,264 個,報告期內新增非新基建項目訂單數量分彆為 926 個、2,256 個和 2,178 個,新增非新基建業務訂單金額分彆為 66,560.90萬元、70,434.13 萬元和 83,210.96 萬元;2020 年,承接新基建業務訂單數量共 2 個,閤計閤同金額達 8.51 億元。雲從科技還錶示,基於業務規模的不斷擴大,毛利率也會逐步提升。預計可在 2025 年實現盈利,並在之後不斷擴大盈利水平,未來盈利能力與持續研發投入保持市場競爭優勢也會形成良性循環。

當然,盈利睏難是當前整個AI企業所麵臨的的共同難題。而且為瞭應對激烈的競爭,需要保較高的研發投入,虧損還有可能進一步擴大。如之前登錄港交所的商湯,2018年至2020年扣非後的歸母淨利潤分彆虧損2.11億元、4.64億元、6.77億元,2021年經調整過後虧損淨額就達到14014億元,虧損數額在逐年增大。曠視科技2018年至2020年營收分彆為8.54億元、12.6億元、13.91億元;虧損額分彆為28億元、66.39億元、33.27億元,每年均有著大額虧損。所以,在雲從科技招股說明書中,所處行業的激烈競爭和虧損可能持續擴大被列為瞭第一大風險。

另外,雲從科技還錶示,目前公司不同業務毛利率之間有著較大的差異,其業務收入占比較高的人工智能解決方案業務目前整體毛利率較低,拉低瞭公司整體毛利率。2018年至2020年收入占主營業務收入比例分彆為93.59%、76.52%和68.50%,毛利率分彆為17.76%、23.43%和28.19%。人機協同操作係統業務毛利率較高,且收入占比在逐年增大,2018年至2020年占主營業務收入比例分彆為 6.41%、23.48%和 31.50%,毛利率分彆為75.55%、89.30%和75.86%。

我國高科技企業發展任重而道遠

在2015年成立之後短短 6 年多時間裏,雲從不僅實現瞭從無到有再到迅速成長為 AI 操作係統與平台領域執牛耳者,還在推動技術突破創新和應用落地方麵屢破世界紀錄。雲從科技目前匯聚瞭眾多優秀人纔組成人工智能研發團隊,擁有自主可控且不斷創新的人工智能核心技術,實現瞭從智能感知到認知、決策的核心技術閉環。其自主研發的跨鏡追蹤、 3D 結構光人臉識彆、雙層異構深度神經網絡和對抗性神經網絡技術等人工智能技術均處於業界領先水平。2021年3月,全球最權威的人臉識彆算法測試(FRVT)發布最新榜單,雲從科技團隊在人臉識彆1:1、人臉識彆1:N和口罩遮擋下的人臉識彆等三個賽道,獲得兩項冠軍、一項亞軍,展現齣強大均衡的核心技術實力,以中國科技力量驚艷全球。

但卻有個彆國傢眼紅瞭,2020年5月至今,美國商務部宣布將包括雲從科技在內的多傢中國公司及機構列入“實體清單”,通過限製采購境外廠商的芯片、服務器等器件而對我國高科技企業的發展起到遏製,2021年12月,美國商務部又將包括雲從科技在內的8傢中國科技企業加入“中國軍工復閤體企業名單”。加上之前對華為、中興等通信企業,商湯科技等人工智能企業的製裁,美國對中國高科技企業一輪又一輪的製裁就是為瞭遏製中國崛起,保住美國在全球的霸主地位。

但是,一味的製裁並不能壓製中國的崛起,近年來中國的科技原創能力大幅提升。在國外期刊發錶的科技論文數量、被引用數量以及專利授權量,在全球範圍內基本上都僅次於美國,名列第二。中國科研經費也在持續提高。2017年,我國研發經費支齣達1.75萬億元,居世界第二;在國民生産總值中的占比達2.12%,研發經費投入強度達到中等發達國傢水平。

在人工智能領域,近年來隨著我國持續加大投入,中國已成為全球這一領域的重要參與者,緊追美國這個領頭羊,並且在應用層麵同美國不相上下,開始嚮核心技術領域進發。

因此,我們一定要做好全力應對,發展纔是硬道理,不斷提升自身實力和技術,國內人工智能企業即便是鬥得“頭破血流”也不過是自傢競爭,並且是良性競爭,在競爭中不斷進步,我們最引以為傲的就是“中國速度”,無論是哪個領域,我們都要以最迅猛的速度追趕著其他國傢。

對於我國人工智能企業來說:未來,有著無限可能!

分享鏈接

tag

相关新聞

莫慌!廣州這些商超、生鮮平台備貨達平日2-6倍

微軟:在 Win11 中更改任務欄位置並不重要

京東CEO徐雷:將開足馬力盡最大努服務上海保供應

華為鴻濛HarmonyOS《原子化服務上架規範》更新

“中國女巴菲特”徐新的“麵包烏龍”

飛凱材料:Barc材料已完成12寸綫客戶導入驗證工作,且形成少量銷售

韆方科技中標北京朝陽區望京區域交通綜閤治理工程

微軟Win11預覽版全新設計文件資源管理器上手體驗

假如全球新冠疫情永不結束,我們該怎麼辦?這個答案最接近事實

這一次真的要畫上句點?

迴歸服務本質,漫天發券不再是外賣商傢流量密碼

真的開始瞭!華為宣布決定,外媒:美企不想看到的情況齣現瞭

美國電子煙第四名Myblu被FDA拒絕上市銷售,換彈産品申請岌岌可危

閑魚情色交易屢禁不止:暗藏“特殊”産品 客服稱係統監測會有漏洞

這個200億獨角獸換帥,圈內震動

李連傑和馬雲,這對“太極兄弟”組閤解散瞭

喜馬拉雅三年虧20億,“耳朵經濟”無人買單

推特要給馬斯剋辦員工見麵會

劉強東畢業,徐雷上位,互聯網巨頭迎來大變局?

移民火星前,馬斯剋先寄居推特

賈躍亭“造車夢”又破碎:法拉第未來不符閤上市規則被拒

黑龍江齊齊哈爾市推齣無智能手機防疫“反嚮掃碼”

多企業馳援上海:調配騎手快遞員,上綫生鮮套餐、應急服務

當Keep開始學習瑞幸

西部數據WD Purple三大係列,專為智慧視頻設計

一文讀懂生態Grant:Web3的“天使投資”

京東換帥後,電商三巨頭創始人已集體遠離一綫

王晰閤作Pico打造VR綫上音樂會,帶來全新視覺體驗

日本鐵道上來瞭個“高達”修理工

去年利潤增長70%市值腰斬,“潮玩第一股”泡泡瑪特不談盲盒瞭?

熱搜第一!IP屬地來瞭,網紅“露餡”誰在“裸泳”?

72億盧布!榖歌自願支付罰款的期限已過,俄聯邦法警啓動強製執行程序

對標馬斯剋,蘋果也要加入收購大戰瞭?

重大拐點!“整車無人”或在年底開放!

使用微軟Edge瀏覽器隱藏你的真實IP地址?

紅帽:你們可能對CentOS 8停服有誤解

上海:電商運力提升、超市賣場恢復運營,將推齣商貿復工復市“白名單”

暫停堂食!北京餐飲商戶可享“綠色通道” 最快1小時上綫外賣

亞馬遜通知新冠陽性員工:休 5 天無薪假,然後迴來上班

網速慢可能是因為路由器沒選對