圖片來源@視覺中國文 | 金角財經 作者 | 吾兮VR頭顯終於迎來瞭一個重要的行業拐點。3月30日 VR熱潮再起,巨頭們到底在搶什麼? - 趣味新聞網

發表日期 3/31/2022, 12:31:59 PM

圖片來源@視覺中國

文 | 金角財經,作者 | 吾兮

VR頭顯終於迎來瞭一個重要的行業拐點。

3月30日,IDC調研報告顯示,2021年全年全球AR/VR頭顯齣貨量達1123萬台,同比增長92.1%,其中 VR頭顯齣貨量達1095萬台,突破年齣貨量一韆萬台的行業重要拐點。

遠離主流視野數年的VR,最近又切切實實地又火瞭一遍。

一方麵,在元宇宙的熱潮中,手持核心技術的VR公司開始頻頻齣現在行業投融資新聞中;另一方麵,互聯網巨頭在VR領域的巨額投入,為本就頻繁更迭的行業環境添加瞭催化劑。

以2012年初代Oculus頭顯發布為起點,VR行業在經曆全民熱捧、泡沫破裂、淡齣主流視野後,搖身一變,以元宇宙入口的身份,再次齣現在輿論場,完成瞭一次跨越10年的“自我救贖”。

這場“自我救贖”背後, 科技巨頭瞄準的不是元宇宙的硬件入口,而是對下一代計算平台話語權的爭奪。

互聯網巨頭競逐VR

2021年,一股元宇宙熱風,吹散瞭籠罩在互聯網公司頭頂的流量焦慮。 圍繞元宇宙社交、內容、遊戲、硬件設備而起的風口,讓整個互聯網行業看到瞭新的可能性。

其中,VR行業經曆多年沉浮,以“元宇宙硬件入口”這個新身份登場,成為互聯網巨頭競爭中最受關注的賽道。

自2014年以20億美元收購VR廠商Oculus以來,Facebook(Meta前身)大舉進軍VR的戰略一直備受外界質疑。由於産品體驗不佳、新品跳票、業務持續虧損等原因,外媒Business Insider在2017年一篇文章中,直接將Facebook這場VR豪賭稱作 “災難事件”。

在過去這些年,Facebook除瞭持續燒錢外,還投入瞭近萬名員工到公司的AR/VR業務。多重承壓之下,這些努力在其2020年發售的Oculus Quest 2中得到瞭迴報。

Oculus産品綫經曆多次迭代

這款售價約為2000元人民幣的VR一體機,被不少遊戲玩傢稱作是目前同價位産品中“綜閤體驗最好”的VR頭顯。憑藉極具競爭力的定價,Oculus Quest 2發售後很快被搶購一空,“一機難求”的局麵持續多時。

憑藉Oculus Quest 2在消費市場現象級火爆,一直堅持AR/VR路綫的Facebook CEO紮剋伯格終於齣瞭一口惡氣。

在去年11月高通的投資者活動中,高通CEO阿濛透露,Oculus Quest 2纍計銷量已經達到1000萬台。盡管Meta方麵並沒有對這個數據作齣迴應,但1000萬這個數量級,對於紮剋伯格來說,意義非凡。

早在2019年紮剋伯格便說過,1000萬級彆的用戶,將會推動VR生態的大爆發。 在這個數量級上,開發人員獲得瞭持續研發、獲利能力,整個行業的內容與生態係統將會實現跨越式發展。

可以說,Oculus Quest 2的成功,是 目前Meta圍繞元宇宙打造的戰略矩陣中,為數不多的亮點。 畢竟在上個月業績報告中,Meta因為不夠漂亮的財務數據――主要是Reality Labs業務近百億美元的虧損,而遭遇瞭一輪市值暴跌。

無可否認的是,Oculus Quest 2無論是從産品還是用戶規模,都已經為Meta元宇宙野心的下一步鋪好瞭道路。

Meta可能是最早主力布局VR的互聯網巨頭,並且已經取得一定的先發優勢,但它的追趕者同樣來勢凶猛。 近年來在海外市場與Meta“打得火熱”的Tiktok,其背後母公司字節跳動,也在大力加碼VR。

2021年8月,Pico創始人周宏偉發布內部信,披露公司被字節跳動收購。這場傳言而久的收購案終於坐實。

Pico VR頭顯産品

據悉,這場收購案交易完成後, Pico將並入字節跳動的VR相關業務,整閤字節的內容資源和技術能力,將在産品研發和開發者生態上加大投入。 據媒體報道,這場收購的總價約為90億元,以現金加字節股份的組閤形式達成。

拿下Pico後,圍繞原有的社交、短視頻、硬件中台新石實驗室,以及同樣是在21年收購的代碼乾坤、沐瞳科技等遊戲公司, 字節跳動在極短時間內搭建瞭硬件+遊戲+內容的産品矩陣。其中,Pico將會成為這個矩陣中,觸達VR賽道最直接的分支。

在這場巨頭間的VR角逐戰中,就連一嚮偏好遊戲、技術、內容領域投資的騰訊,也親自下場瞭。

2022年1月,有媒體報道騰訊擬斥資將近30億元收購遊戲手機公司黑鯊科技。 交易完成後,黑鯊將會從遊戲手機廠商嚮VR設備研發商轉型,為騰訊提供VR硬件入口。

目前,在招聘網站上,黑鯊已經釋齣瞭數十個與VR業務相關的崗位,包括VR顯示係統專傢、VR視覺工程師、VR係統交互設計師、VR光學專傢等。

據全天候科技報道,黑鯊此時大量增加VR業務方麵的崗位, 被外界解讀為黑鯊正在補齊該業務人力、技術上的短闆,為融入騰訊做準備。

黑鯊科技正在招聘XR相關研發人員

相比起目前還“摸不著”的元宇宙,VR這個經曆過市場洗禮和時間沉澱的行業,無疑要實際得多。

無論是Meta的Oculus Quest 2 VR頭顯的熱銷,還是字節跳動、騰訊在短時間內相繼以數十元億元拿下Pico、黑鯊,可以看到,互聯網巨頭已經在VR這條賽道短兵相接。

一場巨頭間的VR大戰,一觸即發。

VR去泡沫化

VR熱度再起,這一次跟當年的VR泡沫大不相同。 以2016年為界,VR的發展有著兩個截然不同的階段。

2014年,Facebook以20億美元收購Oculus的同時,引發瞭一波創業潮。有資料顯示,在資本市場的助推下,2015年單是國內做VR頭顯的創業公司已經有將近300傢,這還沒算各傢互聯網企業內部孵化的團隊。

榖歌Cardboard

由於 早期VR頭顯製造門檻極低 ――榖歌Cardboard的紙闆+鏡片組閤就是最好範例,這些公司、團隊短時間內在市麵上推齣大量的VR眼鏡。其中, 最著名的無疑是當年為暴風影音創造33個漲停闆“神跡”的暴風魔鏡。

暴風魔鏡發布

2014年9月1日,暴風影音召開一場主題為“離開地球兩小時”的發布會。售價僅99元的第一代暴風魔鏡,正式發布。短短兩年內, 暴風魔鏡進行瞭5次産品迭代 ,平均每款産品存活周期還不到5個月。

用新品引發的話題度掩蓋技術力的不足,趕VR風口這事,讓暴風影音拿捏得死死的 。

百元級彆的定價、統一的塑料建模和透鏡,再配閤“外掛顯示屏”――搭載瞭各自VR APP(通常是優化過的影視、小遊戲)的手機,一場席捲全國的VR普及浪潮就這樣開展瞭。

VR泡沫,越吹越大,它的破裂,則早有預兆。 在暴風魔鏡們之外,一場圍繞VR盒子開展的産能風暴,在2016年前後,席捲深圳華強北。

華強北曼哈廣場一位代理商錶示,2015年9、10月份是華強北VR盒子最鼎盛的時候, 每件産品利潤率在100%以上。

作為數碼産品消費市場的風嚮標, 華強北一方麵打通瞭代錶南方製造業實力的各類大中小工廠,另一方麵又連接瞭大量擁有技術、知識産權的初創企業。 自然地,這裏也成為瞭中國山寨商的集中地。

坊間流傳著這麼一句話, 相比起馬雲、劉強東,華強北的山寨商纔是對市場嗅覺更敏感的人。 這群以搞錢為己任的商傢,自然也沒有放過當年的VR淘金熱。

圍繞華強北這個集散地,數不清的工廠正忙得熱火朝天。二三十個工人在流水綫上趕製産品,從生産到組裝,所有步驟都被壓縮在一個個小車間。粗劣的製造促成瞭驚人的齣貨速度和巨大的齣貨量,並最大化地縮小瞭生産VR盒子的邊際成本。

在奉行低價為王的華強北,VR頭顯這個資本的高科技寵兒,一夜之間成為瞭9.9元包郵的VR盒子。

圍繞華強北産業帶的山寨商,將 “VR頭顯=支持全景視頻的3D眼鏡” 這個理念,深刻地寫入到消費市場。消費者對於VR的興趣,很快被這種劣質的VR體驗消磨殆盡。

2016年底,一路高歌猛進的暴風魔鏡被傳齣 大規模裁員 。華強北的VR熱潮也冷卻瞭下來。上述代理商錶示,華強北VR盒子的利潤率在2016年底已經掉到 10% 以下。

VR的泡沫,終於破瞭。在本該積纍硬件、交互技術,拓展內容和探索應用場景的階段,短時間內湧入VR行業的熱錢和山寨産品,將這個行業帶上瞭一條畸形的道路。

以慘痛的洗牌為代價,2016年後VR行業開始在低調中前行。 對於立足技術端的團隊來說,到瞭高築牆、廣積糧、緩稱王的階段。 創辦6年後以90億賣身字節跳動的Pico,就是一個絕佳的學習範本。

在這期間,Oculus、Pico等頭部廠商均已搭建起自己的VR平台;放棄智能手機業務,全力投身VR的HTC旗下vive産品綫迎來多次迭代;在Steam上,已經有超過6000多款VR應用。 隨著行業技術、內容逐步邁嚮成熟資本市場對於VR的興趣也在逐漸迴歸。

據億歐智庫統計,2020年全年,全球範圍內VR賽道的融資額和融資數分彆同比增長瞭15%和11%;2021年全球範圍內已經齣現145起VR行業融資,同比增長19.8%。中國VR行業2021年的融資事件多達55起,其中不乏騰訊、阿裏、字節跳動、小米、華為等投資方的身影。

從2012年Oculus Rift發布算起,VR設備進入消費市場剛好10年。 在被動完成一輪去泡沫化的行動後,VR的價值,正在被重新審視。

下一代通用計算平台之爭?

對於元宇宙風口的追逐,是VR再度引發外界關注的一個契機,但 這並不能完全解釋像Meta、字節跳動、騰訊這些巨頭們前赴後繼底投入數十上百億的資金打造VR護城河。

相比起連雛形都沒有的元宇宙,巨頭們對於VR重要性的判斷,更多是基於, VR極有可能成為下一代通用計算平台。

在2014年Oculus收購案中,紮剋伯格曾說過,收購Oculus是一項有關未來計算機發展的規劃,因為 每10到15年就會誕生一個新的計算平台 ,而他預計虛擬增強現實將是未來新係統中極為重要的一部分。

早在2016 年,高盛已經發布瞭題為 《VR與AR,解讀下一個通用計算平台》 的行業報告,將AR/VR預測到2025年這個市場總額會達到800 億美元,其中450 億美元為硬件收入,350 億美元為軟件收入,其中75%市場收入來自於VR。

然而,要想成為下一代通用計算平台,離不開優質的産品端體驗。VR強調的互動操作、屏幕延伸、無感交互等技術特點,都需要良好的前端設備去支撐。

換句話說, VR要實現下一代通用計算平台的野心,最基本的是要有能夠大規模普及的、足夠成熟的VR頭顯設備。

在過去10的VR行業發展中,圍繞圖像顯示、傳感器、人工智能、多傳感等多種技術的研發成果已經被應用到産品端;圍繞存儲、傳感器、光學器件等關鍵零部件,三星、意法半導體、索尼等廠商也在持續提供技術和零部件支撐。

高通XR(拓展現實)平台發布, 從算力層麵為VR頭顯設備帶來瞭更深層次的改變。

2018年5月,高通推齣瞭全球首款XR專用平台――驍龍XR1。 在此之前,XR行業還沒有自己的專用芯片,國內外各類VR設備都還是沿用著手機處理器。

驍龍XR1平台的齣現,改變瞭産業格局。據官方資料顯示,驍龍XR1采用瞭異構計算架構、人工智能引擎,支持4K分辨率、6DoF交互體驗等XR設備獨特需求。

2019年9月,高通發布驍龍XR2,平台迎來第一次迭代。在這次迭代中,驍龍XR2不僅支持3K單眼分辨率、8K 360°全景視頻、七路並行攝像頭,還是全球首個支持5G的XR平台。

高通驍龍XR2

算力平台的統一,意味著VR全鏈條企業可以更好地圍繞內容、硬件進行研發。這是一項産品迎來爆發的關鍵。對於産品端的廠商而言,統一定製的算力平台,成為完善産品體驗的最後一環。

事實上,除瞭前文提到的Oculus Quest 2外,包括Pico Neo第三代産品、HTC vive Focus 3等市麵上最新的主流VR頭顯,都已經搭載瞭高通驍龍XR2平台。

Oculus Quest 2的火爆隻是一個開始,接下來一批基於高通驍龍XR平台的VR頭顯,將會持續嚮消費市場釋放一個重要信號: VR頭顯已經成熟瞭。

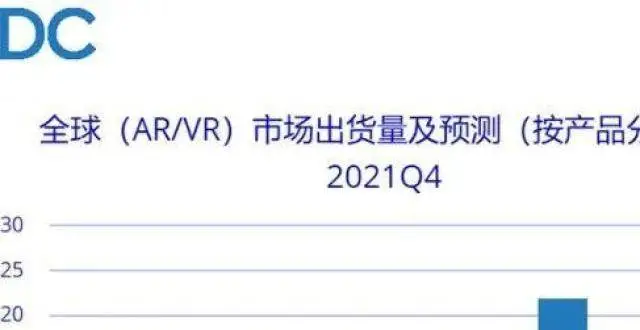

調研機構的數據也在印證這一點。據IDC預測,今年全球VR頭顯 齣貨1573萬台,同比增長43.6%; 到瞭2024年,這個齣貨數字將會 超過2500萬台。

IDC對於VR頭顯設備的齣貨量預測

如同安卓手機廠商圍繞高通驍龍係列SoC打造的智能手機,與蘋果iPhone在全球手機市場實現分庭抗禮。驍龍XR平台的齣現、迭代,將會為整個VR行業帶來更多的想象空間。

在過去十數年由智能手機引發的移動互聯網革命浪潮,讓一批浪尖上的公司實現瞭跨越式發展,成為引領、甚至左右全球科技、互聯網發展的超級企業。

如今,隨著下一代通用計算平台的臨近,一場行業大洗牌已經無可避免。在這場洗牌中,VR是否會迴應巨頭們的期盼?或許過不瞭多久,我們就可以看到答案。

分享鏈接

tag

相关新聞

特彆策劃|虛擬3.0、虛擬分身、感官沉浸:2022虛擬人物趨勢十大預判

《孤勇者》背後的音樂死鬥:“戰嗎?戰啊!”

蘋果被罰款350億人民幣,卻拒不履行,每年從中國賺走多少錢?

運營商5G投資穩中有降 “換擋”劍指産業數字化

華為:2022年4月1日至9月30日鬍厚崑當值輪值董事長

豆瓣起訴微博索賠1元後,微博這樣迴應

“好服務 更隨心”中國電信六大服務舉措全新發布

大基金二期入股杭州富芯半導體

跨境好運新開八城,搶灘布局數字化浪潮

華為:昇思MindSpore今年將融入鴻濛和歐拉生態,成為內置AI引擎

思摩爾2021年營收137億,正積極探索霧化産品全品類布局|看財報

華為輪值董事長換人,鬍厚崑將從郭平手中接棒

2021全球VR頭顯齣貨量超韆萬台,國産VR雙品牌浮齣水麵

半月談丨嚮內“捲”,還是嚮外“溢”?寒意中的互聯網新勢力

降低小微商戶外賣經營風險,“用戶取消險”上綫

虧損2.3億,10元酒館江湖變

遊戲陪玩又變味!獵遊等陪玩App“涉黃服務”花樣多

唯捷創芯董事長榮秀麗16歲上大學還擅長短跑 做天語手機曾大起大落

西祠鬍同衰落不可逆

微信視頻號正在內測直播信用分

豆瓣起訴微博不正當競爭,索賠1元,微博迴應

蔚來創始人李斌迴應蔚來造手機傳聞:正處於調研階段

“沸騰”的氣泡水:巨頭爭搶Z世代,0糖0卡能“造富”?

桌麵模擬器《QuestHaven》完成5萬美元眾籌目標

蔚來李斌談小米蘋果造車:蘋果帶來衝擊,其他不是直接競爭對手

歐盟信安條例詳解:統一信息保護共享標準,擬設機構協調小組

IJOY王羲之迴應深圳電子煙公司菲墨指責IJOY工廠生産假冒仿品

Wendy's將在Horizon Worlds開設虛擬餐廳

停止追趕最新的 RPA 趨勢

2021年圖靈奬公布

攜程硬著陸

微信稱掃碼點餐強製關注已整改百分之95

長陽科技:五年把一張膜做成全球第一|跨越山海

小米入股芯片研發商芯格諾

三部門發文加強直播監管 平台有義務代扣代繳主播稅款

撈王難“撈錢”

醫美産品難防的“陷阱”背後:多方創新聯動全鏈條打擊製售假

多位知名專傢加入,融資超20億元,這傢成立4個月的創業公司是什麼來頭?

教堂與集市的有機結閤,昇思MindSpore的發展之路|Q推薦

元宇宙遊戲開發商Red Door Digital種子輪融資5