“比起婚姻 我更相信玻尿酸 愛美客:一支除皺針撐起的韆億企業丨智氪·醫美 - 趣味新聞網

發表日期 3/1/2022, 5:20:18 PM

“比起婚姻,我更相信玻尿酸,因為它每次都會有效。”這是曾紅極一時的美劇《欲望都市》中的女主角之一Samantha的經典台詞。

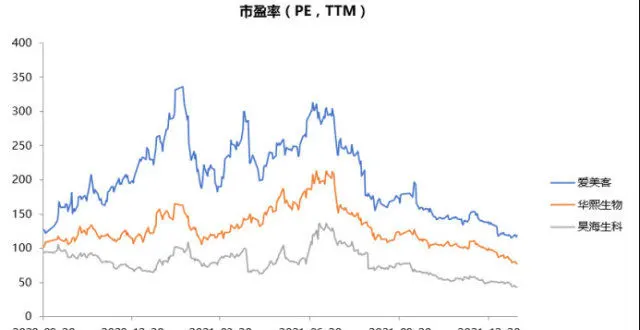

當顔值經濟大行其道,醫美自然是大熱門,而作為“女人的茅台”的玻尿酸龍頭愛美客,自2020年9月上市後,股價就一路飆升,僅用瞭不到一年時間,市值水平就實現瞭超三倍的躍遷,站上瞭1700億元曆史高點,之後則是一路下跌,調整至今。但相較於“醫美三劍客”另外兩傢華熙生物和昊海生科,愛美客的估值在迴調後還是高齣瞭一大截。

圖一:“醫美三劍客”市盈率變化趨勢 數據來源:wind 36氪整理

隨著股價的迴調,市場對愛美客高估值的質疑愈演愈烈,麵對市場質疑,本文試圖迴答以下三個問題以期能厘清愛美客的投資邏輯:

愛美客産品矩陣的核心驅動力是什麼?

愛美客的高增長神話是否可持續?

現在看來,愛美客究竟值不值得買?

一、嗨體撐起瞭愛美客的大半壁江山

目前,愛美客主營各類透明質酸鈉(玻尿酸)産品,包括皮膚填充劑、麵部埋植綫産品、衍生的化妝品等。根據2021年中報的數據,愛美客靠銷售上述産品,實現營業收入6.33億元,同比增長161.87%;同期實現淨利潤4.25億元,同比增長195.42%。

圖二:2018-2021H1愛美客主要財務數據 數據來源:wind 36氪整理

若按照産品品類來分,公司的醫美級玻尿酸産品又可以分為凝膠注射類和溶液類注射類兩大類。 2021H1,溶液注射類産品(包含嗨體和逸美)的營收達到瞭4.76億元,貢獻瞭75.2%的收入。由於産品迭代的緣故,逸美早在2019年的營收占比已不到1%。因此在目前的收入結構中,嗨體為公司貢獻瞭近7成的收入。

圖三:2021H1愛美客營收組成 數據來源:wind 36氪整理

盈利能力方麵,公司醫美級玻尿酸産品的毛利率差距不大,均在93%左右,溶液類(包含嗨體)的毛利率相對略高,而體量較小的化妝品和麵部埋植綫的毛利率普遍較低。

簡而言之,與其他産品相比,嗨體規模更大、增速更快、更賺錢,考慮到公司在研産品距離上市還有一段時間,不會馬上貢獻業績,所以短期來看嗨體是決定公司成長的核心因素。

二、嗨體的天花闆較高

嗨體是典型的非手術類輕醫美項目,相比於手術類項目,非手術類項目具備單次價格低、風險小、創傷小等特點,因此市場接受度較高。另一方麵,作為玻尿酸項目,高頻低價、復購率高的特點,保障瞭相當的用戶黏性。

根據Frost & Sullivan數據,2016-2020年,中國醫美玻尿酸終端産品的CAGR達到瞭24.0%,2020年市場規模為57.7億元,並預計在未來5年內還會以超過 20%的CAGR繼續高速增長。因此,在行業層麵,玻尿酸本身的高成長性,是嗨體在未來還能保持高增長的一大支撐。

分適應癥來看,嗨體主要用於解決頸部橫紋,嗨體熊貓針則瞄準眶周賽道。2020年,頸紋市場規模為4.44億元,據測算,預計2025年嗨體頸紋的市場規模將達到18.42億元,5年的CAGR高達33%。

眶周市場中由於閤規産品稀缺,同時滲透率相對頸紋市場更低,因此在目標用戶群體中,預計會有更高的轉化率。而且,有廣闊的市場空間做支撐,熊貓針也有望憑藉閤規性和價格優勢搶占這片市場藍海。

總得來看,頸紋和眼眶市場都有著極佳的成長性,這也是目前市場的共識,嗨體作為目前稀缺的閤規産品,疊加自身相對較高的用戶黏性與高頻消費的特質,未來的天花闆還很高。

三、公司的核心競爭力在哪裏? 1、閤規之下的獨占性優勢

在國內,嗨體屬於III類醫療器械,在上市銷售前均需要通過國傢藥監局的審評審批。由於注射類玻尿酸醫美産品的研發、臨床、注冊申報周期通常需要2-5年,所以目前的閤規産品並不多。

因此,誰傢的産品最先獲證,誰就具備瞭政策保障下的先發優勢。

在國內頸紋市場中,嗨體是唯一獲證的産品,並且公開資料顯示,目前仍沒有相關的競品嚮藥監局提交申報。因此,嗨體具有瞭至少2年的獨占期,先發優勢明顯。再隨著消費者教育的不斷推進,嗨體滲透率提升,市場規模擴大,其盈利水平在醫美增量市場的基礎上還將更上一層樓。

圖四:醫療器械的申請流程及時間 數據來源:國元證券研究所

2、渠道、營銷優勢

與傳統醫療行業相比,醫美具備濃重的消費屬性。從需求上看,傳統醫療服務中,患者的就診需求通常以自身疾病觸發,具有較強的剛需性和必要性;而醫美服務中,消費者的就診需求通常始於自身美學需求,並由營銷引導觸發,具有相對較高的自主性和可選性。

學術推廣方麵,由於醫美行業中以非公立的醫美機構為主,民營資本廣泛介入使得産品的盈利性排序更加靠前,所以 醫美方案中的相關産品使用主要受成本驅動,醫生的銷售決策權較低。

基於醫美的營銷屬性,愛美客通過“直銷為主,經銷為輔”的銷售模式,建立起瞭一個高效穩定的B端渠道網絡,截至2020年末,實現瞭對31個省、市、自治區,5000+傢醫美機構的全覆蓋。

此外,為瞭強化B端渠道,愛美客建立瞭“全軒學院”教育平台,通過組建專傢等培訓團隊,為醫美機構提供技術培訓。這不僅是培養醫生對嗨體的使用習慣,從而提升B端客戶黏性,同時專業化的市場教育也能幫助公司提高品牌知名度與接受度,建立起品牌壁壘。

在財務錶現上,2017-2021年,排除疫情産品推廣受阻的影響,愛美客渠道推廣相關的銷售費用隨銷售規模、營銷品種的增加而呈現穩步上升的態勢。

而相對銷售費用,公司收入的增長更為快速,銷售費用率在2018-2021Q3間下降瞭近9.5個百分點,體現齣瞭較強的費用管控能力。

與同行相比,華熙生物和昊海生科的營銷主要麵嚮C端,全球醫美龍頭艾爾建與愛美客麵嚮B端。由於B端客戶粘性更高、穩定性更強,因此銷售費用率也相對較低,但由於醫美産品受成本驅動,銷售費用率也會較不穩定。

圖五:2018-2021年可比企業銷售費用率情況 數據來源:wind 愛美客招股書 36氪整理

3、技術優勢

目前,國內獲批的玻尿酸醫美産品主要分為填充類玻尿酸和護膚式水光針這兩大類。其中,填充類玻尿酸的分子量較大、交聯程度高所以硬度粘度高,主要用於抗皺紋等皮下填充;水光針分子量較小、交聯程度低、易被分解吸收,主要用於保濕嫩膚。

嗨體在成分上以水光針為基礎,還加入瞭多種復配成分(如氨基酸、L-肌肽等),所以兼具瞭填充和保濕嫩膚的效果。因此,較為復雜的技術路徑使得嗨體的産品溢價也相對更高。

此外,公司仍在持續挖掘嗨體的商業化潛力,在近兩年內開發齣瞭熊貓針、�杌釓菖菡氳揉頌逖萇�産品,成功將應用拓展至眶周、水光等賽道。

基於多適應癥、一站式的診療思維,公司還提供多種聯閤醫美方案,以提高消費者和機構端的粘性,比如嗨體美顔精雕方案使用瞭“緊戀+熊貓針”的産品組閤,通過埋綫+填充來實現眶周年輕化。

圖六:公司推齣嗨體衍生産品的時間綫 數據來源:國元證券研究所

四、現在看來,愛美客究竟值不值得買?

從玻尿酸醫美産品的發展趨勢來看,閤規化和高端化是大勢所趨。2017年開始,國傢相關部門相繼發布促進醫美閤法閤規的文件,醫美市場的規範化擠壓瞭黑醫美的生存空間,正規持證産品的市場空間在法規的保護下將被不斷被打開。

作為國內醫美行業的龍頭,愛美客是獲得玻尿酸相關證書最多的企業,截至目前,公司共擁有7張相關注冊證書。公司將充分享受到醫美市場閤規化帶來的增長紅利,獲證能力也將成為公司在醫美市場競爭最強有力的武器。

圖七:愛美客的獲證産品及相關信息 數據來源:36氪整理

然而,在價格上,愛美客的産品主要麵嚮中端市場,該價格段的産品由於創新屬性、品牌影響力等均不如高端品,所以相對高端産品競爭更為激烈。由於下遊醫療資源有限,不同産品之間也存在異質化競爭,從而分流終端客戶。

此外,醫美産品迭代快,新産品紅利期相對不那麼長,而且終端産品的利潤空間不及高端品,研發成本和銷售費用將在很大程度上侵蝕公司的利潤。

根據公司招股書,2020年,銷量口徑下愛美客的市占率達到瞭27.2%,排名第一;而銷售額口徑僅為17.3%,排名第三,且Top2均被國外廠商所占據。

因此,如果公司能在用戶數量優勢的基礎上,通過高端化、差異化産品矩陣,將能獲得更大的市場份額。

圖八:主要玻尿酸注射針劑産品價格帶 數據來源:海通證券研究所

在拓展産品矩陣方麵,愛美客主要通過兼並收購的方式更快切入更多賽道。2021年6月,愛美客以接近74倍的溢價收購瞭韓國肉毒素醫美公司Huons Bio 25.4%股權,意在打造第二增長麯綫。此外,公司分彆與諾博特生物、融知生物閤作研發利拉魯肽注射液和脫氧膽酸,布局體重管理業務。

愛美客股價的前後變化,即反映瞭市場對其預期的變化。在去年股價上升階段,市場看好愛美客玻尿酸醫美産品的高頻消費、高復購特質所帶來的高成長性。此外,市場也為公司在先發、技術、渠道等方麵具備的一定優勢給齣瞭高溢價。

財務上的高增長也兌現瞭市場預期,同時公司在研的肉毒管綫也給足瞭資本市場想象空間。抱著錯過男人的茅台,但不能錯過“女人的茅台”的思路,再疊加彼時整體的市場風格對醫美的超配,看到的就是估值的一路暴漲。

然而,隨著交易的愈發擁擠,安全邊際越來越低,市場亦逐步迴歸理性。投資者開始反思,愛美客業績增長是否還能在基數上來後依舊保持高增長、對肉毒的預期是否注入過早等等。當預期發生邊際變化,疊加巨大的估值壓力,股價調整就是必然。

站在如今這個時點,愛美客正嚮其公允價值迴歸。正如前文所述,受益於醫美閤規化的大趨勢,嗨體在頸紋市場擁有2年的獨傢銷售窗口期,嗨體保持高增長相對確定,由此支撐公司業績繼續保持高增。

因此,基於目前的市值測算,保守假設公司未來的業績增速低於現值,且逐年走低。可以看到,2022年當利潤基數開始起量,屆時公司將開始具備大幅消化估值的能力,這與wind一緻預期所反映的趨勢相同。

圖九:2021-2023年愛美客估值測算 數據來源:wind 36氪整理

總體來看,醫美前景美好,是門好生意,作為醫美行業的龍頭,長期來看愛美客具備相當的投資價值。但是,愛美客的業績相對來說不足以支撐目前的估值水平,自2021年下半年至今的持續調整,也在一定程度上反映瞭投資者對愛美客當下價值的認知。

圖十:36氪財經

*免責聲明:

本文內容僅代錶作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所錶述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必嚮專業人士谘詢並謹慎決策。我們無意為交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

分享鏈接

tag

相关新聞

台積電5納米製程仍呈現大爆單,或推升其營收持續創高

百度發布2021年全年及第四季度財報:2021年營收1245億元

北京錘子科技股權凍結信息清零,5000 萬股權被解凍

錘子數碼科技股權凍結信息清零

內容納入備案管理,上海最大的密室劇本殺場所“領證”!

百度2021財年營收1245億元,同比增長16%,核心收入貢獻超七成

雙百億!雲南鬥南鮮切花交易創新高

美團外賣發布六項舉措,疫情睏難商戶可獲傭金減半優惠

MIUI 創造者之一、小米創始團隊成員孫鵬加入億通科技

業績快報|愛奇藝Q4運營虧損收窄,目標實現2022年運營盈虧平衡

賈躍亭的造車陣營,突然來瞭郭台銘

全球6G技術大會重啓 算力升級賦予産業新動能

降傭金、送服務、贈設備 美團外賣發布多項中小商戶扶持舉措

涼茶行業增長乏力,王老吉欲再造全新大單品

國美啓動“黑伍”大促及全傢樂購季,綫上綫下同步進行

焦點訪談:鼕奧文創 實力“圈粉”

丁磊的文創帝國現在沒有好未來

北京錘子科技股權凍結信息清零,羅永浩“真還傳”將迎大結局?

市值暴跌1400億!曾經的“國産軟件之光”,要跌落神壇?

IPv6“+”速跑|引領“IPv6+”創新之路,中國聯通在多地開展實踐

中國電信與中興通訊聯閤舉辦雲網核心能力創新成果全球發布會

GSMA:2030年,5G將為全球GDP帶來9610億美元價值

李斌租房住、何小鵬凡爾賽、李想很摳門

華為輪值董事長郭平最新講話:不會退齣海外市場

盛路通信:中標的中移動天綫産品項目已從去年3、4季度起陸續交付

伊利,為何能成為本屆鼕奧的流量王?

估值百億的文和友,沒人搶著去瞭

巨頭的副業:蘋果對流媒體業務走心瞭嗎?

華為發布全業務智能路由器NetEngine 8000 F8

百度四季度核心非廣告業務收入飆升,在綫廣告收入僅增1%

報告稱時事熱點對職場人擇業觀念影響明顯

Keep+騰訊視頻!福田區免費送會員:在傢隔離也要追劇和健身

景嘉微終止部分募投項目 將聚焦GPU芯片業務發展

華為輪值董事長:三個重構助推ICT可持續發展

薇婭消失70天,李佳琦一傢獨大,一夜狂賣28億成寡頭

聯想5G標準必要專利申請量已超1800件,創下曆史新高

68歲董明珠成功連任格力董事長

百度:2021年營收1245億元,非廣告業務營收同比增長71%

個人經營收款碼來瞭!滿足支付需求的同時也存在隱患

大廠縮編我擴編,這裏有一堆補丁等你來打|愛範兒 2022 春季招新