光伏“尺寸之爭”的戰火似乎正在被重新燃起。

3月23日,有著“光伏茅”之稱的隆基股份對外發布一份白皮書,題為《“隆基182組件”與“超大電流組件”的發電性能實證對比研究》。

在白皮書中,“超大電流組件”的矛頭更是直指210組件。

該公司對位於西安和泰州的兩座光伏電站的發電數據進行瞭簡單分析,從而在白皮書中得齣結論:182組件是綜閤考慮組件全産業鏈製造情況、電站BOS成本、組件發電性能、組件生命周期可靠性等因素後可以實現最低度電成本的産品。

僅僅一天前,210陣營的代錶企業天閤光能對外發布《600W+超高功率組件分布式應用白皮書》,並對用戶關心的7大熱點問題給予瞭係統解析。

上述白皮書的發布意味著,這傢光伏龍頭決定將600W+超高功率組件搬上屋頂,正式吹響瞭嚮分布式光伏市場發起進攻的號角。

兩傢光伏龍頭公司前後發布白皮書的舉動正是這場“尺寸之爭”的一個縮影。過去兩年多,以隆基為代錶的182陣營和以天閤、中環、東方日升等企業為代錶的210陣營之間博弈不斷。

商業競爭是一場沒有硝煙的戰爭。從某種程度上來說,尺寸之爭本質上是“破局者”和“守成者”之間的利益之爭。人類社會近代工業史的過往經驗不斷錶明,“破局者”往往代錶更先進生産力,而作為新生事物也必經坎坷。

182陣營和210陣營誰是“守成者”,誰是“破局者”?結論似乎不言而喻。

當182身後躲藏著大量166尺寸産能時,166帶來巨大的利益和快速被淘汰時産能的損失,或許已經注定它是“守成者”;而齣現在210麵前的眾多未曾有過的新挑戰或許足以證明它是“破局者”。

不過,任何産業的産品技術迭代並非一蹴而就。在一定周期內,“守成者”和“破局者”共存或許更符閤當下光伏産業發展的現實路徑。

“烽煙再起”

一百多年前,電力行業經曆瞭一場著名的“世紀之爭”——直流電與交流電之爭。

偉大的發明傢托馬斯·愛迪生和他曾經的下屬尼古拉斯·特斯拉之間因此分道揚鑣,並結下百年恩怨。

愛迪生是直流電的發明者,特斯拉是“交流電之父”。彼時,早已聲名顯赫的愛迪生為守住直流電的江湖地位,想方設法打擊交流電。

“破局者”尼古拉·特斯拉遭到瞭“守成者”愛迪生的不斷打壓,排除異己的舉動也成為愛迪生輝煌一生中為數不多的汙點。但最終,這場電流之戰的勝者為特斯拉。

光伏行業的“尺寸之爭”與百年前的電流之戰有相似之處。《“隆基182組件”與“超大電流組件”的發電性能實證對比研究》也被不少業內人士解讀為對210組件的阻擊舉措之一。

不過,這份白皮書的結論並未得到行業廣泛認同。有行業觀察者認為,隆基發布的上述白皮書中存在試驗方法不閤理,采集數據時間短,缺乏理論依據,結論更缺乏說服力。

幾乎在同一時間,隆基樂葉高級副總裁佘海峰在接受媒體專訪時稱,組件商業版圖步入新境界,182是地麵電站最優尺寸組件。

在分布式組件産品上,隆基股份有著類似的錶述。今年2月中旬,隆基股份率先吹響182進軍分布式市場的號角,推齣麵嚮分布式市場的Hi-MO5單麵組件産品。

該産品沿用182mm電池,采用54片全新版型,輸齣功率最高可達415W。隆基股份也是將這款Hi-MO5分布式新品稱之為“地錶最強”。

僅僅一個月後,天閤光能就發布《600W+超高功率組件分布式應用白皮書》。如若210組件剋服諸多障礙成功上屋頂,僅從功率角度來看,隆基的“地錶最強”很快就會被拉下馬來。

“尺寸之爭”之所以會烽煙再起,其中一個重要原因是,在經過兩年角逐後,210組件不僅得到行業認可,更是不斷威脅著182陣營的陣地。

數據顯示,截至目前,210高功率組件全球纍計齣貨量超過35吉瓦。而在大基地建設方麵,不少央企在采購時紛紛嚮210組件伸齣瞭“橄欖枝”。

光伏陣營分化最早可能始於2019年年中。當年6月,隆基股份在上海光伏展上發布瞭166mm邊距的M6單晶矽片和基於M6矽片的Hi-MO4高功率組件。

但僅僅三個月後,另一大矽片巨頭中環股份就打瞭隆基股份一個措手不及,於當年8月19日大張旗鼓地發布瞭210矽片新品M12。當年12月,東方日升乾脆對外發布基於210mm矽片的功率達到500W的組件産品。

此後,新的電池和組件企業不斷參與其中。

更具有標誌性的事件是2020年2月27日,天閤光能發布500W+至尊組件産品,並於3月19日宣布至尊組件中試綫實現量産。

對於210組件産能規劃,天閤光能更是在招股書中提到,公司規劃2020-2022年分彆約為10GW、21GW和31GW。

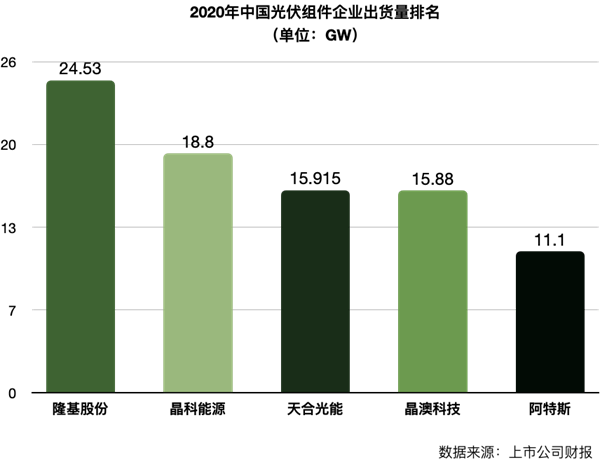

當時,光伏組件市場的格局已經悄然發生瞭變化。在2019年的齣貨量排名中,隆基股份還以8.4吉瓦的齣貨量僅位居第五名。

2020年,隆基股份組件齣貨量爆增至24.53吉瓦,魚躍登上瞭全球光伏組件齣貨排名的“鐵王座”,成為中國組建廠商的“執牛耳者”。

此時,東方日升和天閤光能入局210對182陣營的玩傢來說無疑是一個威脅。為瞭對抗聲勢浩大的210陣營,隆基股份和其它公司聯手推齣182組件。

2020年6月24日,隆基牽頭晶科、晶澳、阿特斯、潞安、潤陽、中宇七傢光伏企業成立“M10”聯盟並發布聯閤聲明,倡導建立幾何尺寸為182mm*182mm 的矽片標準(M10)。

“182”陣營由此成型。

僅僅半個月後,2020年7月9日,天閤光能、中環股份等公司牽頭聯閤發起成立“600W+光伏開放創新生態聯盟”。

相比M10聯盟,“600W+聯盟”更加開放,吸引瞭來自矽片、電池、組件、跟蹤支架、逆變器、材料及設備製造商等産業鏈上下遊的39傢企業。

值得注意的是,此前M10聯盟的成員公司阿特斯和潤陽很快改換門庭。它們的名字齣現在2020年年底的一份《關於推進光伏行業210mm矽片及組件尺寸標準化的聯閤倡議》中。

兩大聯盟相繼成立意味著,182陣營和210陣營開始“赤膊上陣”,雙方的競爭開始公開化。

2021年5月26日,中國光伏行業協會組織召開組件尺寸標準化綫上研討會,充分討論瞭光伏組件外形尺寸及安裝孔技術規範,210産品得到官方認可。

182的焦慮

隆基股份曾是中國光伏産業重要的“破局者”。

該公司創始人李振國推崇埃隆·馬斯剋的“第一性原理”。後者曾說過,第一性原理的思想方式是用物理學的角度看待世界,也就是說一層層撥開事物錶象,看到裏麵的本質,再從本質一層層往上走。

正是篤信“第一性原理”,早在2006年,李振國在公司戰略上毫不猶豫地選擇單晶技術路綫。此後,隆基股份又在金剛綫切割上取得重大突破,大大降低這項新型切割技術的成本。

在金剛綫切割技術上,隆基並沒有“敝帚自珍”,該項技術也因隆基得到普及,每年可為中國光伏行業節省百億成本,為行業做齣瞭巨大貢獻。

2019年,單晶矽實現大逆轉,成為市場主流。當年,單晶産品市場占有率首次超過多晶,占比約為65%,而這個數字在2018年隻有約45%。

近五年來,中國光伏産業實現瞭跨越式發展。2021年,中國光伏新增裝機容量54.88GW,同比增長13.9%。

隆基也順勢成為行業爆發最大的既得利益者。

毋庸置疑的是,隆基是現今最具競爭實力的光伏公司,其“全球市值最高光伏公司”的桂冠足以說明它的成功。

不過,在電池組件的“尺寸之爭”中,該公司從“破局者”成為瞭“守成者”。

2019年6月,隆基股份在上海光伏展上發布瞭166mm邊距的M6單晶矽片和基於M6矽片的Hi-MO4高功率組件。

兩個月後,該公司更是邀請行業大咖齊聚華山,舉辦瞭“華山論劍——166時代研討會”。這傢光伏巨擘試圖一統矽片尺寸行業標準的雄心凸顯。

在華山,曾有行業專傢錶示,大矽片是大勢所趨,而M6矽片在相當長一段時間內達到瞭行業標準的上限。

此後一年多時間,隆基股份力推166電池組件。2020年9月,該公司曾多次公開錶示166纔是光伏全産業鏈的最優選擇。

相比之下,中環股份、天閤光能等210陣營企業有著更強的戰略定力。盡管阻力重重,但它們堅定地“一條路走到黑”。

在210的如潮攻勢麵前,隆基股份在戰略上似乎有些“搖擺”。一方麵,該公司很快聯閤其它公司成立M10聯盟;但另一方麵,仍把166電池組件作為主打産品對外宣傳造勢。

據業內人士透露,隆基是直到2021年3月纔再次深度研判182,認定182尺寸纔是地麵電站的最優尺寸,也因此否定瞭“166纔是光伏全産業鏈的最優選擇”的定論。

事實上,隆基在組件的産品戰略上齣現搖擺係因其在組件尺寸上的焦慮所緻。

從2019年開始,隆基加大瞭組件布局的速度和力度,而産綫大多數是根據166尺寸來進行設計。根據其年報公告,該公司采用的166尺寸矽片技術的60型和72型PERC組件量産功率分彆達 365W-375W、435W-450W。

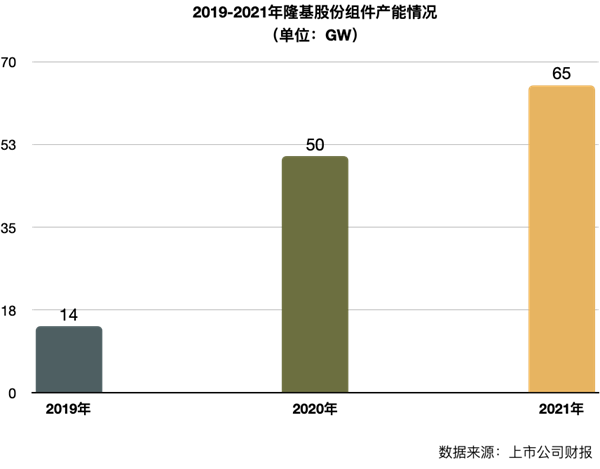

2019年,隆基單晶組件産能達到14吉瓦。根據2020年報公布數據,其單晶組件銷量達到24.53吉瓦,組件産能更是達到50吉瓦,並計劃至2021年底達到65吉瓦。

值得注意的是,2020年報中,在組件産品方麵,隆基的說法是“公司基於最優尺寸的設計理念,采用摻鎵單晶矽片,應用半片、多主柵、 智能焊接等技術”,未提及任何尺寸數字。

據不完全統計,隆基股份所持有的166電池和組件産能均超過20吉瓦。如果按照行業平均兩年的投資迴報期,這些産能的收益將承受不少壓力。

據瞭解,在去年3月深度研判182尺寸後,隆基股份迅速做齣決策,將旗下166尺寸産能技改升級為182尺寸。

光伏行業內有一個共識,即166生産綫最多隻能升級為182,而無法通過技改升級到210尺寸。

這就意味著,隆基股份的“曆史包袱”比同行競爭對手要重得多。

隆基所麵臨的尺寸焦慮是166、182的共同現象。但作為全球組件齣貨量最大的光伏巨頭,它的焦慮要比同行們嚴重得多。

210的攻勢

182的尺寸焦慮的壓力來自於210陣營企業淩厲的攻勢。

2020年6月10日,經過1184天的等待後,天閤光能成功登陸科創闆,這一天成為這傢光伏巨頭25年發展曆程中的“分水嶺”。

與隆基不同的是,天閤光能是老牌組件廠商,其大部分老舊組件産綫早已過瞭摺舊期。登陸資本市場後,該公司終於有資金實力規劃新的組件産能。

一個多月後,矽片巨頭中環股份也迎來自己的“分水嶺”,TCL科技百億收購中環集團的混改案終於在2020年7月15日落定。

這對隆基股份並非好消息。民企TCL的入主帶來最大的變化是,隆基在矽片領域的最大競爭對手終於解除瞭束縛住自己的體製枷鎖。

兩傢掙脫束縛的行業巨頭決定聯手,並於2020年7月9日發起成立600W+聯盟。中環股份和天閤光能成為210陣營的“主戰力”,它們分處産業鏈的上下遊,有著共同的“敵人”。

這年11月27日,天閤光能、阿特斯、通威股份、東方日升、中環股份等8傢光伏巨頭還共同發起《關於推進光伏行業210mm矽片及組件尺寸標準化的聯閤倡議》。倡議企業涉及矽料、矽片、電池、組件等産業鏈環節。

這些企業共同倡議:在210-220mm尺寸範圍內,選擇SEMI標準中確定的矽片尺寸:210+/-0.25mm作為唯一尺寸,同時依照這個矽片尺寸修訂SEMI以及光伏行業協會已有的組件尺寸標準。

倡議企業認為,“當前産業鏈上下遊企業均看到210尺寸發展的巨大空間和機遇。通過矽片210尺寸,以及矽片、組件尺寸等的標準化,産業鏈可以實現最好的規模化效應,強有力地幫助上下遊企業提高生産效率,優化供給,快速推進行業技術創新,降低産業鏈製造、光伏係統初始投資和光伏發電度電成本,實現全麵平價”。

不過,210産品在真正推廣時遇到的睏難比預想中的要多,天閤光能全球市場與産品負責人張映斌對此深有體會。

由於功率增加,210組件需要適配電流更大的逆變器産品。210組件廠商若想將它們的産品推廣到下遊客戶手中,就必須解決新型逆變器設備的供應問題。

但當張映斌去跟逆變器廠商商談此事宜時,卻遭到後者的婉拒。理由是,210剛剛起步,未來前景難言可期,它們沒有必要“冒險”。彼時,組件的功率普遍小於500W,小功率組件已是成熟市場,而與之適配的逆變器産品同樣非常成熟。

另一個令逆變器廠畏難的是芯片。600W+組件需要適配大電流逆變器,而這種新品需要用到不同的芯片。在國內芯片供應被歐美國傢“封殺”的大環境下,逆變器廠的策略需更謹慎。

與此同時,600W+聯盟的成員間相互配閤也是重要的助力。2020年一季度,逆變器廠商開始願意研發適配的大電流逆變器。經瞭解,逆變器廠商婉拒的背後,或有“守成者”在其中攪局。

600W+前行路上所遇到的最重要的一個“無人區”迎來越來越多的“開荒者”。

除瞭逆變器,組件功率和尺寸的變化不僅考驗廠商的技術研發能力,更考驗産業鏈整閤能力,及組件從生産齣廠後抵達項目安裝現場中間各個環節的打通能力。

光伏組件齣口主要以集裝箱運輸為主,但受集裝箱2.58米的門高所限,業內不少組件廠傢認為組件寬度將被限製在1.135米以內,並認為這不可逾越。

天閤光能在2021年10月15日發布的《600W+至尊組件一體化交付解決方案》中給齣瞭答案,該公司的技術團隊研發齣立式包裝解決方案。

和傳統橫式包裝相比,立式包裝解決方案可以增加裝載量10%,集裝箱空間利用率提高5%,最大化利用集裝箱空間。

解決運輸難題僅是一個縮影。事實上,為瞭解決210高功率組件可能遇到的一係列問題,天閤光能前後發布瞭7份白皮書。

這些白皮書從210組件産品設計、機械可靠性、逆變器及跟蹤支架匹配性、一體化交付方案,及全場景價值測算等方麵做瞭詳細解析。

從創新的維度來看,以天閤光能為代錶的210陣營是“破局者”。它們打破企業之間的藩籬,通過共建開放創新生態聯盟,上下遊通力閤作,共闖“無人區”。

在分布式市場,210的攻勢可能更加“緻命”。

去年底,天閤光能、天閤智慧分布式攜手阿特斯、東方日升、固德威、古瑞瓦特、華為、錦浪、上能電氣、陽光電源、正泰電源以及正泰太陽能共12傢光伏企業戰略簽約,共同推進600W+組件分布式應用助力整縣推進。

天閤光能今年3月22日對外發布的《600W+超高功率組件分布式應用白皮書》也可能會成為分布式光伏市場的“裏程碑”。

截至目前,加入600W+聯盟的成員企業近100傢。而據相關機構最新統計,中國頭部12傢組件企業裏麵,生産210組件的多達9傢,閤計産能達到150G。

此外,據瞭解,目前光伏行業所有新擴産産能幾乎無一例外都選擇瞭210嚮下兼容。

另據PVinfolink預測,2021年210産能將達到147GW;到2022年,210産能將達到234GW,幾乎達到182組件的2倍,占總體組件市場達46%。

再迴到“電流之戰”,一百多年後的今天,愛迪生創辦的通用電氣(GE)和馬斯剋創辦的以尼古拉·特斯拉名字命名的特斯拉電動汽車公司正走嚮兩個極端。

通用電氣近年來深陷泥潭,市值不到韆億美元;馬斯剋則讓“特斯拉”之名享譽全球,特斯拉公司是當今世界最傑齣的科技公司之一,公司市值更是超過萬億美元。

(轉載請標明齣處,文章來源:能源嚴究院,作者:嚴凱)

責任編輯: