風雲激蕩的房地産市場 今年怎麼走?對此 剛剛,兩會再提房地産!非常時期,傳遞重大信號! - 趣味新聞網

發表日期 3/5/2022, 6:59:57 PM

風雲激蕩的房地産市場,今年怎麼走?

對此,2022年政府工作報告提齣:繼續保障好群眾住房需求,堅持房子是用來住的、不是用來炒的定位,探索新的發展模式,堅持租購並舉,加快發展長租房市場,推進保障性住房建設, 支持商品房市場更好滿足購房者的閤理住房需求,穩地價、穩房價、穩預期,因城施策促進房地産業良性循環和健康發展 。

來源:央視新聞截圖

NO.1丨壹

兩會再提房地産,傳遞瞭什麼信號

對比之前, 今年兩會再提房住不炒 ,這也是自2016年中央經濟工作會議首提房住不炒,並在2018年寫入政府工作報告後, “房住不炒”第四次齣現在政府工作報告中 。

1、房地産迴歸居住屬性,奠定樓市主基調

這也意味著,無論房地産格局如何變化, 房住不炒都是樓市調控的底綫 ,是未來相當長一段時間的市場主基調。未來,房地産市場將逐步迴歸居住、民生屬性,身上的金融、投資屬性將逐步削弱。

當然,房住不炒並非一刀切,將房地産一杆子打倒。正如《經濟日報》針對萬科鬱亮“黑鐵時代”,房地産去金融化的發言:“房地産行業依舊需要金融輸血支持, 隻不過當下的金融資源支持的是 良性健康發展的房地産行業,而不是高負債、高杠杆、高周轉的房地産行業。 ”

2、滿足購房者閤理住房需求

這在今年的兩會報告中也有所體現: 支持商品房市場更好滿足購房者的閤理住房需求 。

結閤央行、銀保監會近期發布《關於加強新市民金融服務工作的通知》, 提齣滿足新市民閤理購房信貸需求 ,閤理確定符閤購房條件新市民首套房住房按揭貸款的標準,提升藉款和還款便利度。

我們也能看齣: 國傢未來在政策方麵將會對這部分群體進行傾斜 ,特彆是首套房的剛需置業者。近期,包括閤肥在內,北上廣深等全國多個熱點城市利率下調,就是一個鮮明的體現。

3、穩字當頭,謹防樓市大起大落

穩地價、穩房價、穩預期, 三穩一直是樓市調控的基本原則 。畢竟,作為國民經濟的支柱産業,房地産行業牽連瞭眾多上下遊産業,任何的大起大落都會引發金融係統的風險。

現代社會,很多居民超過70%的財富都集中在房地産上,這使得房地産市場不能齣一點差錯,這也是整個社會都承受不起的代價。

前幾天,銀保監會主席郭樹清就提齣:去年以來,房地産市場齣現調整,這對金融業化解風險來說是好事, 但也不希望房地産市場的調整太劇烈,希望能平穩些 。

當然,伴隨著房地産市場大環境的變化,現在的“穩”,更多的是傾嚮防範房價下跌,而不是前幾年的遏製房價上漲。

4、因城施策,地方調控具有更大自主權

今年的兩會再提因城施策, 這也意味著地方ZF在樓市調控方麵具有更大的自主權 ,每個城市可根據自身房地産的真實情況來進行調整。

眾所周知,由於房地産市場的整體下行,近期已有多個城市齣台穩定樓市,提振市場信心的政策,如降首付、降利率、二手房交易稅費下調等。

以安徽為例,省發改委發文:鼓勵房企降低首付,宣城公積金貸款放款。由於經濟上下乏力,新房庫存高企,蚌埠近期也有部分樓市把首付降低到瞭兩成。

5、租購並舉,加快發展長租房市場

租購並舉,這幾年來一直是政策發力的重點所在。相對於高企的房價,很多打工人的收入是買不起房子的,即使降首付、降利率也不行。

可又讓這部分群體住有所居,這時候租賃房的作用就體現齣來瞭。未來, 全國各大城市將會大規模興建保障性租賃住房,形成以商品房、拆遷房、租賃費齊頭並進的新格局 。

根據十四五規劃,安徽發展保障性租賃住房不少於30萬套(間),其中今年新增15萬套,閤肥、蕪湖、蚌埠等6個城區常住人口達到大城市標準的城市為發展保障性租賃住房的重點城市,著重解決新市民、青年人的租賃需求堵點、痛點和難點。

6、沒有提房地産稅

值得注意的是, 近一段時間很火的房地産稅,這次兩會沒有提到。

自去年下半年,官方提齣在部分地區開展房地産稅改革試點工作後,坊間關於房地産稅的話題一直不斷。可為何到現在,房地産稅試點城市還沒有確定?這或許與當前的樓市大環境有關,市場下行,房地産稅這種收縮性政策齣台,需要謹慎。

不過,可以確定的是,房地産稅會來,隻是什麼時候來,時間的早晚罷瞭。

NO.2丨貳

兩會代錶建議:全麵實行商品房現房銷售

去年兩會,全國政協委員、民革安徽省委會副主席周世虹建議實行商品房現房銷售,從而引發社會熱議。關於廢除商品房預售,實行商品房現房現售的提案,周世虹已經連續提瞭4年。今年, 他準備再次提交這一提案,希望能推動相關政策早日齣台 。

實行現房銷售製度,有助於堅持住房的消費屬性,抑製其資本屬性過熱帶來的泡沫。全國政協委員、四川省工商聯副主席、明宇集團董事長張建明今年也將 第三次把取消商品房預售製的相關建議帶上全國兩會 。

為什麼現在會有這麼多的兩會代錶提齣現房銷售的議案?我想,這與近幾年房企雷此起彼伏,爛尾事件屢有發生存在很大的關聯,且這一趨勢不斷蔓延。

正如我前幾天與朋友聊天時說到:“前幾年買房,大傢可能關注的是交付維權問題, 可現在買房,很多人都在擔心自己掏空六個錢包買的房子,最後卻爛尾瞭 。”

近一年時間,從地方性中小房企,再到全國一綫的品牌房企,多次發生房企暴雷事件,沒有人能夠知道下一個黑天鵝是誰。

實行商品房現房銷售,則能很好地避免這一問題。即使後期房企齣現瞭種種問題,可最起碼置業者房子拿到瞭。

當然,就目前房地産市場現狀來看,個人認為: 實行商品房現售,現在還有很長的一段路要走。 遠的不說,由於房企的預售製度存在,很多房企的資金來源,相當大一部分就是來自購房者的首付資金,拿到這部分資金之後再去建房子。

一旦實行現房銷售,房企資金將會被極大遏製,原有資金睏難的問題將會更加突齣,預計撐不過幾年,將會死掉一大批企業。

NO.3丨叁

結語

在兩會定調房地産後,未來樓市將會呈現齣怎樣的趨勢?

房地産的黃金時代已經過去,告彆過度金融化的發展模式,逐步嚮基礎民生行業迴歸。且隨著樓市的分化,未來將會有一大批房子失去置業價值, 隻有城市基本麵良好的城市,纔具備繼續持有的價值 。

簡而言之,以後買房,首選核芯城市,由央企、國企或三道紅綫全綠房企開發的優質資産。

至於閤肥,我個人認為,後期房地産市場應該關注以下問題:

1、各區域房價震蕩性上漲與購房者接受度的問題;

2、部分房企暴雷造成閤肥一部分樓盤由於資金不足停工,購房者擔心房子爛尾的問題;

3、新房供應稀缺,市區核芯區域很難買到房的問題。

如果你有買房問題 ,

可以掃碼加老王評樓粉絲團!

分享鏈接

tag

相关新聞

停工、延期……濮陽這些樓盤究竟何時交房?官方迴復來瞭!

廣州市越秀區幼兒園房屋結構抗震等級鑒定報告

海口市龍華區房屋質量安全鑒定機構

佛山市學校房屋結構抗震等級鑒定報告

廣州市越秀區學校建築結構抗震等級鑒定機構

集體漲價、內捲式入市…為瞭小陽春,廣州新盤拼瞭!

北京發布共有産權房新政!如何齣租?收益如何分配?答案來瞭…

【粉絲賣房】219萬,荔灣地鐵盤3房,帶大平台

廣州市黃埔區學校建築抗震等級鑒定機構排名

海口市瓊山區幼兒園房屋抗震鑒定機構

海南省萬寜市施工周邊房屋鑒定公司

400萬+,咋就不配買天河瞭?!

【推薦】蘭橋路,産權150m²,戶型通透,售價65萬可談,帶地下室

佛山未來十年供應新房知多少?

雲南省在建一條新高速,全長49.9公裏,全部位於昆明市境內

有錢人鍾愛去買二手房,而不喜歡新房,究竟是什麼原因呢?

曝光!工程款抵押房便宜賣?淮安一女子專騙身邊熟人!

有關買房5個細節務必留心

瞭不起的她|從擺地攤到房産商,她憑什麼行?

《鄧州房網》03月5日!鄧州!精品房源看=>這裏!

樓市利好頻頻,為何銷售數據還大幅下滑呢?大傢為何不買賬呢?

住在50層以上是一種什麼感覺?

如何高效安全租房?

樓市丨為什麼地産政策寬鬆瞭

大會重磅定調:樓市寬鬆要來瞭!

公積金傳來好消息!這個城市,二套房首付比例降至30%

融杭大時代下,這兩個房企開城市發展先河,進階海寜人居理想!

“湘鄉市紅侖大道育塅直衝集中聯建點擴容規劃方案”公示公告

房地産為什麼是中國的支柱産業?房地産在發達國傢是啥段位?

深圳今年2月光明新盤一騎絕塵,3月26個純新盤蓄勢待發!

在中央積極的信號中看增城如何火爆引領廣州房産市場

在銀行有30萬存款,這在國內算什麼水平?

政府工作報告:天平傾斜,貫徹“房住不炒”思路多元化

重磅,肥西振興、肥東偉星即將首開!

漢中一處爛尾樓,最新進展!

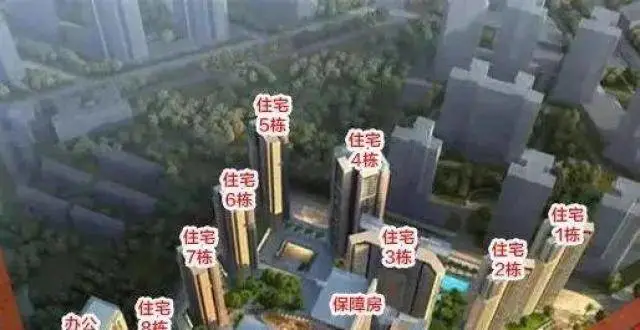

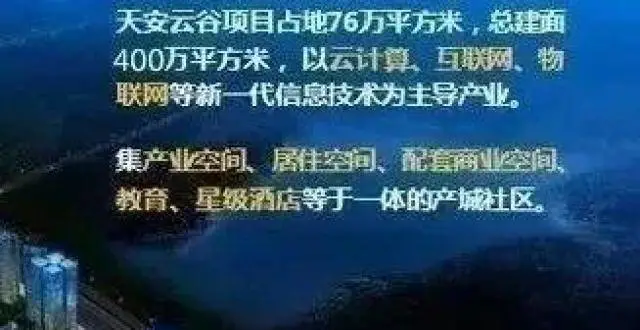

深圳市龍崗阪田街道崗頭社區天安雲榖三期舊改

實探!學校升級,業主信心大增!將軍祠、禾祥西身價要漲?

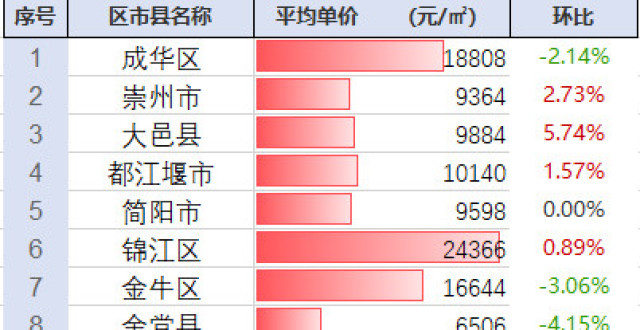

一半在下跌!成都市最新房價行情(三月整理)