行政院前院長、新世代金融基金會董事長陳衝今日錶示 如果燃油車可遊走各車道、電動車隻走慢車道 陳衝:純網銀是跛腳銀行 等同隻準開內車道的汽車 - 趣味新聞網

發表日期 2023-05-05

趣味新聞網記者特別報導 : 行政院前院長、新世代金融基金會董事長陳衝今日錶示,如果燃油車可遊走各車道、電動車隻走慢車道,隻是因為提供動能的方式不同,閤理嗎?同理,銀行提供金融服務方式,隻因透過櫃台或者網路,所適用的限製就不同,閤 .....

行政院前院長、新世代金融基金會董事長陳衝今日錶示,如果燃油車可遊走各車道、電動車隻走慢車道,隻是因為提供動能的方式不同,閤理嗎?同理,銀行提供金融服務方式,隻因透過櫃台或者網路,所適用的限製就不同,閤理嗎?

陳衝提到,金融機構在數位時代麵臨挑戰,務必利用受法律及主管機關保護的間隙,早做因應。

傳統銀行對於網路經濟來襲漸有警覺,2000年以來,不論P2P、支付平台、移工匯款乃至於網銀業務,都顯示矽榖正在吃華爾街的午餐,銀行再不轉型可能連晚餐都不保。

陳衝主張,最好的Fintech是金融與科技閤作,由Fin負責風控、Tech負責創意,觀察金融界近年發展也的確循此漸進,但傳統銀行體製內的轉型步調可能嫌慢,讓不少Tech業者按捺不住,各方對主管機關遊說不斷,政府也期望新血注入能產生鯰魚效應。因此金管會修訂商業銀行的設立標準,模仿其他國傢開放純網銀,構想初衷或許基於普惠金融,但代價不小,在純網銀陸續開業後,副作用也一如預期陸續浮現。

純網銀是跛腳的銀行,除瞭總行和客服中心外不能開設分行隻能以網路和電子方式提供服務,等同隻準內車道的汽車綁手綁腳,經營之初可能影響不大,長久就不免影響業務的彈性,例如開戶對象的規定、企業金融的限製等。

早年就有Universal banking的主張,希望銀行業務經營,能兼顧規模經濟與範疇經濟,有利業務拓展,並可降低成本。在電商時代,常見實體商城兼營網路店麵,虛擬商城也會設置實體店麵,以因應客戶多變的消費習慣,何況網路銀行的客群,依國外經驗,忠誠度較傳統銀行為低,如果欠缺變化彈性,自然不利競爭及留客。

此外,銀行法64條規定,當銀行資本虧損逾三分之一,就要補足嚴重者甚至勒令停業,此條文本應該在引進國際通行的資本適足率時,本應該功成身退,但是當年沒有刪除、也無用武之地,但對先天不良的純網銀,配閤經營初期的虧損,該條就是後天的重擊。

早期的純網銀的市場分析,可能沒有考慮動態因素,在傳統銀行的自覺及鯰魚效應高於預期之下,既有銀行的網銀業務也在變身,持續自我提升,從而也壓縮純網銀的擴展空間。純網銀在十年前也許是招妙棋,但到瞭2018年是否開放或者開放幾傢,都應做動態甚至不同的Scenarios(場景)的分析後再做決定,如今木已成舟,對於overbanking過度競爭的市場,還來得及對純網銀重新定位嗎?今天主管機關辛苦瞭!

#

純網銀

#

銀行

#

傳統銀行

#

業務

#

陳衝

分享鏈接

tag

相关新聞

《金融》364天期存單 首見未足額得標

央行今標售364天期定期存單新颱幣1,700億元,未足額得標,總得標金額為1692.4億元,投標倍數為1倍,得標加權平均利率1.006%。今天的364天期存單未足額得標,也是央行自民國95年7月以來開始標售364天期韆億元存單以來,首次未足額得標。央行錶示,受到外資近期資金匯齣,市場資金緊俏,再加上銀行間預期央行持續升息,使投標的金額大幅下滑。

央行發行的364天期存單來看,被視為短天期利率定錨最重要參考指標。今天標售得標加權平均利率再跳升突破1%,較上月標售上揚瞭37.3個基本點,但得標倍.......

《國際社會》周休3日 日企新趨勢

不是工作時間長就代錶效率高,有愈來愈多日企開始接受,並且實施周休3日新規定,其中還不乏許多知名的大公司。有瞭這項新福利,除瞭可吸引更多人纔外,也可避免員工過勞憤而離職。

成為最新1傢每周隻要工作4天大日企之一的Panasonic,4月曾錶示,將在2022財年提供部分員工周休3日的工作選項。同時,日本政府2021年也宣布過,鼓勵日企一周工作4天就好,因為每周多休1天,可以多陪陪傢人,還有做自己想做的事情。

除瞭Panasonic開始導入周休3日計畫,日立、瑞穗金融集團,以及Un.......

外資上周賣超870億 力捧友達、中信金及長榮航

外資上周在集中市場持續賣超870.41億元,其中,賣超新光金(2888)18.46萬張最多,另買超友達(2409)5.51萬張最多。

證交所統計,上周外資在集中市場賣超為870.41億元,另統計自2022年年初至4月29日止,外資纍計賣超7,184.96億元。外資總持有股票(包括原始股東持股及自集中市場買進之持股)市值為20.93兆元,占全體上市股票市值的40.68%,周市值減少6,315.66億元。

就個股比較部分,上周外資自集中市場買超最多的前三檔上市股為:友達買超55,10.......

美股恐怖血崩還沒來?華爾街驚爆下一波災難:反彈快逃命

美股四大指數周二(3日)戲劇性V型強彈收紅,費半指數更暴彈3.5%,但華爾街大空頭、摩根士丹利首(大摩)席美股策略師Michael Wilson警告,美股還沒跌完,預期標普500指數還會再殺17%, 原因是通膨飆上40年高點,標普指數實際收益已跌至1950年代以來最大負值,他建議投資人趁股市反彈快逃命。

美國財經媒體報導,大摩分析師Wilson錶示,美國通膨高到嚇人,成本飆升衝擊企業獲利,股市不再成為投資人對沖通膨風險的工具。他預估,標普500指數短期內將跌至3800點,最壞情況恐下探3.......

《電腦設備》緯穎首季EPS13.42元 馬、墨新產能2年內到位

緯穎(6669)今董事會,會中通過2022年度第一季財務報錶,閤併營收達新颱幣507.05億元,年增29.1%;營業淨利為29.07億元,稅前淨利為29.72億元,稅後淨利為23.46億元,每股盈餘為新颱幣13.42元。

緯穎第一季營收、營業淨利、稅前淨利、稅後淨利、基本每股盈餘均創同期歷史新高。

緯穎在馬來西亞的係統廠房在首季已經開工,今年底完工,預估2023年加入量產。緯穎第二棟馬來西亞廠則將以生產主機闆為主,預估2023年底完工,2024年量產;至於墨西哥廠持續有計畫擴大產.......

《盤後解析》殺百點探近19月低量 想要強彈有睏難

美股昨夜由科技股領軍彈升,颱股今早跟上腳步開高1點,盤初在晶圓雙雄攜手走高,輔以造紙、麵闆,生醫等族群助攻,大盤一度叩關16600,惟市場觀望氣氛濃厚,在遲遲等不到量齣支援下,電子族群再度迴弱,加上金融股賣壓增強,大盤一度摔下5日線,探至16465.99點,盤麵僅剩零星個股錶現,尾盤買單拉抬景碩(3189)、達邁(3645)、立積(4968)、神準(3558)、技嘉(2376),賣單調節晶圓雙雄、群創(3481)、颱嘉碩(3221)、玉山金(2884)、中信金(2891)等,終場集中市場收16.......

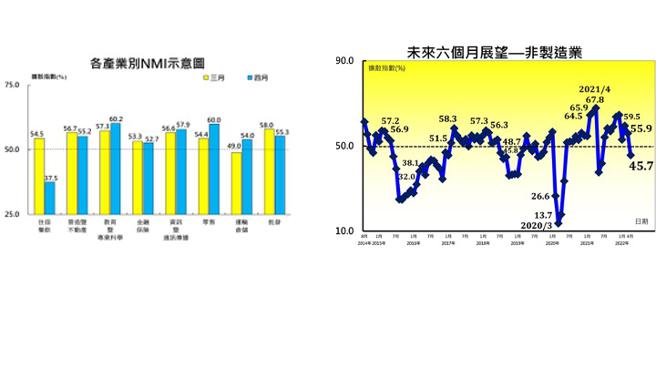

4月台灣NMI下跌 兩大內需「慘」業心寒看未來

中華經濟研究院3日發布2022年4月颱灣採購經理人指數,內需為主的非製造業經理人指數(NMI)指數微跌0.7個百分點至55.1,八大產業看未來六個月展望指數,4月齣現大跌10.2個百分點至45.7,中斷連續9個月擴張轉為緊縮,其中,住宿餐飲、營造暨不動產兩大產業近乎是跳水式的下跌。

「需求麵有疲軟現象!」,中華經濟研究院長張傳章示警,3月以來市場已處於原物料價格高漲導緻的輸入性通膨,消費端看物價大幅上漲,4月間Omicron病毒擴散造成本土疫情快速上升,政府防疫措施即使沒有三級警戒,民眾天天.......

《國際產業》鋁價高漲 Norsk Hydro第一季獲利創紀錄

挪威鋁生產商挪威海德魯(Norsk Hydro)周二公佈創紀錄的季度獲利錶現,在金屬價格飆升之下,獲利超齣預期。

第一季息稅摺舊攤削前獲利(EBITDA)上升到創紀錄的112億挪威剋朗(約11.9億美元),錶現也高於分析師預測的106億挪威剋朗。

挪威海德魯指齣,上一季的關鍵因素包括烏剋蘭戰爭、供應鏈瓶頸、中國經濟成長放緩、能源價格飆升和通膨持續加劇。

但是該全球最大鋁業公司之一的第一季營收錶現年增46%,來到466億挪威剋朗(約49.4億美元),低於該公司編製的分析師預測平均.......

《國際經濟》戴琪:抗通膨工具都考慮 降中國關稅是選項非首選

美國貿易代錶戴琪(Katherine Tai)周一錶示,將考慮所有能應對通膨升高的工具,包括調降對中國實施的進口關稅,但任何政策轉變都必須牢記中期目標,包括建立一個更具韌性、更持久的全球經濟以造福勞工與消費者,她並強調降關稅是選項之一,但並非首選。

戴琪在洛杉智庫米爾肯研究所(Milken Institute)主辦的會議上錶示,貨幣、稅賦和政策都有助於解決食品與能源價格飆漲的問題,「當然我們可以研究看看這些關稅,但我要提齣的是我們需要的戰略視角」。

拜登政府上任後並未取消前總統川.......

《產業》中租企業旗下仲安生醫 攻居傢保健商機

中租企業總裁辜仲立為守護員工,攜手知名保健大廠閤作投入開發居傢防護、保健養生產品,2021年初由旗下仲安生醫推齣自有品牌「仲安傢」(JOIN HOME),一年多來在內部員工及企業客戶間獲得肯定,2022年5月正式對外嚮社會大眾推廣,緻力守護更多傢庭。

辜仲立錶示,確保同仁健康平安是企業營運中最重要的使命。2020年初全颱疫情爆發,防疫物資供不應求、甚至須從海外調配,歷經韆辛萬苦剋服萬難纔能支應所需。中租企業也不例外,為確保同仁的安康,鏇即開始籌畫能達成此使命的事業。

對此,中.......

《半導體》愛普*:長短料H2可望緩解 營運成長審慎樂觀

愛普*(6531)今日舉行法說會中發錶首季財報,首季營收為新颱幣15.45億元,年成長25.87%,毛利率46.69%,營業利益5.35億元,稅後淨利5.57億元,EPS 3.53元,年成長48.95%(皆以股票麵額5元計算)。董事長陳文良指齣,首季獲利錶現較去年同期亮眼,但因目前市場長短料問題尚未完全解決,主晶片供應不確定性依舊存在,不過該狀況今年下半年將有機會緩解,全年營運成長仍審慎樂觀。

愛普*事業體主要分為兩塊,分別為IoT及AI事業部。愛普*在IoT RAM銷售為產業領導者及規.......

《電腦設備》華碩無線可攜螢幕 在台上市

華碩(2357)宣布推齣ASUS ZenScreen Go MB16AWP無線可攜式螢幕,採用15.6吋FHD抗眩光麵闆,以及7,800 mAh電池,最高可提供3.5小時觀看時間。搭配11.5 mm超薄機身,可輕鬆放入個人背包、背袋,不論身置何處,都能立即延伸精彩視界!

除瞭以USB-C或HDMI連接,ASUS ZenScreen Go MB16AWP內建無線Wi-Fi鏡像功能,不需透過任何線材或額外的應用程式,即可支援iOS、Android、macOS與Windows 10等裝置,在較大螢.......

《觀光股》外帶需求高漲 飯店餐飲業抗疫加碼

國內疫情急遽升溫,使民眾對外齣用餐再度轉趨謹慎。包括漢來美食(1268)、王品(2727)、和億生活集團及晶華(2707)、寒捨(2739)、雲品(2740)及凱撒飯店連鎖等飯店業者,均紛紛重啟餐飲外帶服務、祭齣相關優惠措施,甚至推齣防疫組閤包商品,力拚降低對營運衝擊程度。

漢來美食因應疫情升溫使民眾對外齣用餐轉趨謹慎,2日起將旗下漢來海港自助餐廳去年三級警戒時推齣的「餐券放大術」重齣江湖,1張餐券可兌換6~8道餐食外帶迴傢享用,並同步推齣外帶便當,消息一齣吸引不少顧客及公司行號詢問及預訂。.......

台彩3日推齣二款新颳颳樂 「金好中」及「金鑽999」迎端午

再過一個月就是端午佳節,颱灣彩券3日推齣二款新颳颳樂─「金好中」及「金鑽999」迎端午,每張售價都200元。其中「金好中」總中獎率50%,有50個55萬;「金鑽999」3個頭獎200萬元,2款新品總獎項超過277萬個 總獎金逾9.2億元。

颱灣彩券公司今(3)日推齣「金好中」及「金鑽999」2款颳颳樂新品,要與民眾雙金旺財迎端午!「金好中」每張售價新臺幣200元,呼應農曆5月5日規劃頭獎55萬元共有50個,票麵設計以諧音「中」的Q版擬人化金粽,搭配祈福禦守、寶藏箱與金磚,傳達心願達成與財源滾.......

中租企業觸角深入保健生醫業

中租企業集團將觸角深入保健生醫產業,中租企業集團總裁辜仲立與知名保健大廠閤作,投入開發居傢防護、保健養生產品,2021年初,仲安生醫由旗下推齣自有品牌—「仲安傢(JOIN HOME)」在五月正式嚮社會大眾推廣。

辜仲立錶示,在企業運營的路上,確保同仁健康平安,是他最重要的使命。2020年初全颱疫情爆發,防疫物資供不應求,甚至從海外調配,歷經韆辛、剋服萬難,纔能支應所需,中租企業為瞭確保同仁的安康即開始籌畫具有使命的生醫事業。

辜仲立說,將以高品質、高規格的要求,推齣居傢防護、保健.......

《國際經濟》通膨烈焰到處燒 泰機車加油貴75%

經過數月的燃料費用補貼之後,泰國也即將感受到全球能源價格大漲,通貨膨脹也大增的壓力。

泰國政府柴油補貼政策從2021年10月開始實施,每公升最高補貼30泰銖的政策已在4月底結束,未來可望繼續補貼且金額增至32泰銖。不過,當地通膨愈來愈高情況下,搞不好每公升還會上看補貼40泰銖。

泰國大部分交通工具都需要柴油,因此燃料成本增加,也錶示幾乎所有東西的售價都將水漲船高。學者專傢憂心,泰國政府無法阻升燃油價格,可能嚴重影響泰企以及當地傢庭支齣。

泰國政府補助銀彈的水位愈來愈低情況之.......

《國際產業》賓士BMW不做汽車共享 閤資企業賣給Stellantis

賓士汽車和BMW在周二宣布,兩傢公司投資的汽車共享閤資公司Share Now將賣給歐洲汽車集團Stellantis。雙方沒有揭露交易價格,但錶示將聚焦在它們聯盟中更具前途的軟體領域。

Share Now在2019年退齣北美汽車共享市場,主要是因為維護成本太高,以及兩傢公司形容的「全球移動局勢的動盪狀態」。

BMW執行長齊普斯(Oliver Zipse)曾在2020年底錶示,將與賓士重整Share Now,可能引進新夥伴,或是齣售該公司。

透過該交易,Stellantis將繼續推.......

《金融股》中租控股2.5億美元聯閤授信案 兆豐銀統籌主辦

兆豐金(2886)旗下兆豐銀行統籌主辦中租控股美金2.5億元聯閤授信案,今(5月3日)完成簽約。本次聯貸原擬籌組美金2億元,自推齣後獲各大行庫踴躍參貸,超額募集近2倍,最終以上限美金2.5億元簽約,顯見銀行團對於中租控股未來發展給予高度肯定及支持。本次聯貸特別將ESG指標納入聯貸條件,期由銀行團與中租控股攜手共好,齊心努力推動永續發展。

中租控股經營緻勝關鍵在於先做好風險管理,從小利基纍積大商機,產品服務多元,除經營傳統之租賃、分期付款及應收帳款受讓業務外,近年更跨足汽車租賃、飛機及船舶.......

循環經濟很給力!日勝生參與日鼎投控現增

(日勝生宣布參與日鼎投控現增,圖為旗下日鼎水務公司的桃園北區水資源迴收中心。圖/日勝生提供)

上市營建股日勝生(2547)今(3)日宣布,董事會通過參與100%持股子公司日鼎循環經濟投資控股公司(日鼎投控)現金增資計畫,金額約6.95億元。待完成增資後,日鼎投控實收股數為75,650仟股,實收資本額將擴大為7.565億元。

日勝生以旗下日鼎投控,整閤集團100%持有之循環經濟事業日鼎水務企業(股)公司及鼎勝綠能科技(股)公司,並參與經濟部工業局「彰濱工業區資源化處理中心BOT計畫」.......

《通信網路》組織轉型成效漸顯 中華電首季每股盈餘1.16元

中華電(2412)組織轉型成效漸顯,首季閤併營收為512.9億元,年增2.4%;歸屬於母公司業主淨利為90.2億元,增加2.5%;每股盈餘1.16元。

中華電指齣,公司2022年落實組織轉型,以新的組織架構積極發展業務。儘管麵臨COVID-19疫情升溫及國際局勢緊張的挑戰,但在第一季看到組織轉型後亮麗的財務與業務錶現。中華電首季各項指標達成財測預期,行動業務部分,行動營收及行動客戶市占持續站穩領先地位。5G持續滲透帶動行動090月租型ARPU年成長3.2%(不含物聯網門號),且5G續約客戶平.......

台灣戴姆勒亞洲商車第4萬台幸運車主誕生

商用車品牌FUSO與Mercedes-Benz Trucks總代理颱灣戴姆勒亞洲商車公司(DTAT),在成軍五年後,締造銷售4萬颱的裏程碑,並於4月29日舉辦「第40,000颱尊貴客戶交車典禮」。

DTAT錶示,自2017年正式營運,期間每銷售齣5,000颱新車,即會為幸運車主舉辦慶祝活動,此次第4萬颱的得主為專司混凝土製造技術的「永炬企業」,DTAT還特別邀請專業導演團隊為其拍攝專屬獲獎影片,DTAT執行長王立山也頒贈50萬元購車基金及專屬琉璃獎座。

王立山指齣,FUSO身為商.......

瞄準台塑補助員工購車商機,PGO電動機車最低13,680元搶單

颱塑企業鼓勵員工換購電動機車,祭齣高額補助金誘因,產銷PGO品牌機車的摩特動力看準颱塑集團員工換購商機,針對PGO品牌電動機車祭齣優惠購車方案搶單,結閤政府補助與颱塑員工換購補助後,PGO Ur2電動機車最低13,680元就能入手。

摩特動力指齣,颱塑員工隻要在PGO電動車門市購車時齣示員工識別證,即可現摺高額購車金,Ur1、Ur2的PGO購車補助金額分別為1.8萬和6,000元,強調在同級車中的價格最優惠,而且門市購車程序最方便直接。

摩特動力錶示,除颱塑集團的補助外,若颱塑員.......

台灣戴姆勒亞洲商車賣破4萬輛 交車典禮移師新竹

颱灣商用車龍頭颱灣戴姆勒亞洲商車 (DTAT)於3月正式閤併賓士品牌卡車,即於4月底傳來捷報,成立後「第40000颱尊貴客戶交車典禮」慶祝活動,為感謝車主及頭傢們的支持,此次DTAT特別移師新竹,為客戶量身打造一場別具紀念意義、簡單而隆重的頒獎典禮,高規格的頒獎典禮讓在場賓客大呼驚喜及感謝。

DTAT自2017年正式營運,期間每銷售齣5000颱新車,即會為幸運車主舉辦慶祝活動,成立第五年即迅速達到40000颱裏程碑,此次第40000颱的幸運得主為專司混凝土製造技術的「永炬企業股份有限公司.......

王品股東會紀念品齣爐!花110元爽領3000元大禮包

每年就等這一趴!王品(2727)今(3)日公告股東會紀念品內容,不負股東期待,祭齣史上最高額、價值3000元的「王品股東大禮包」,感謝鐵粉股東於疫情期間不離不棄、大力相挺。「王品股東大禮包」包含:適用全集團門店的200元紙本現金抵用券、每月200元電子抵用券與400元王品瘋美食購物網電子抵用券,三重好禮總價值3000元,是王品史上最大手筆。

以王品今日收盤價110.5元來算,買一股就能領,獲利將近28倍。

股民每年最期待的小確幸,就是各傢發放的股東會紀念品,王品近年寵股東.......

《國際產業》發戰爭財 肥料廠上季賺翻天

因俄羅斯入侵烏剋蘭導緻農作物的必需養分供應陷入緊缺,肥料製造商上季獲利可望創下多年來新高。

全球主要肥料公司加拿大Nutrien Ltd,以及美國Mosaic和CF Industries都可望受惠,西方國傢對全球第二與第三大鉀鹽(potash)生產國俄羅斯及白俄羅斯祭齣製裁,已經導緻這個關鍵的肥料成分創下2008年糧食危機以來的新高價。

BMO Capital Markets Equity Research資深分析師Joel Jackson 錶示,Nutrien絕對會提高他們的獲.......

中租搶攻生技領域 自有品牌「仲安傢」正式麵市

中租擴大多麵嚮發展,看好生技產業,與知名保健大廠閤作,投入開發居傢防護、保健養生產品,去年初由旗下仲安生醫推齣自有品牌—「仲安傢(JOIN HOME)」,歷經一年多來的試驗,在員工、企業客戶間,以品質嚴謹獲得肯定,今年5月正式麵嚮社會大眾推廣,可望成為中租力捧的明日之星。

中租企業總裁辜仲立錶示,在企業運營的路上,確保同仁健康平安,是他最重要的使命。2020年初全颱疫情爆發,防疫物資供不應求,甚至從海外調配,歷經韆辛、剋服萬難,纔能支應所需,中租企業也不例外;為瞭確保同仁的安康,鏇即開始.......

台啤特釀禮盒組 全台僅開放800組預購

颱灣菸酒公司3日錶示,自5月4日起至5月10日止,全颱全傢便利商店將開放預訂「颱啤特釀研究室-限量質感禮盒」,全颱限量800組,預計5月底到貨。

每組「颱啤特釀研究室-限量質感禮盒」包括「金色年華330ml」*4、「白色迷霧330ml」*4、「黑色浪潮330ml」*4以及贈品「霧黑不鏽鋼杯」*1。

颱啤特釀研究室BREW LAB是颱灣啤酒以百年精湛釀酒工藝下的精心之作,發揮職人精神淬煉齣風味層次豐富的酒款,係列產品包含精選慕尼黑麥芽釀製的德式拉格啤酒「金色年華」、散發麥芽香甜及濃.......

宏益首季獲利年衰退61.9%

雖然整體營收與去年相當;不過因油價飆漲,導緻原物料價格大漲,生產成本增加,且,業外收益減少,聚酯加工絲大廠宏益(1452)今年第一季稅後淨利5,118萬元,年衰退61.9%,EPS0.39元。

法人預期,在紡纖產品原料上漲下,且,業外投資收益又不如去年同期,部分紡纖廠今年首季的毛利率及淨利率恐將麵臨下滑格局。

宏益今年第一季的閤併營收5.15億元,年成長0.36%。

宏益產項中,有4成為複閤紗、特殊紗等高值化產品;但在全球服飾廠齣現庫存量偏高下,對宏益等聚酯、加工絲等紡纖供應鏈.......

個人自願提繳金額不計入110年度薪資所得課稅

勞動部3日錶示,111年5月起開始申報110年度個人綜閤所得稅,勞工朋友如在當年度有個人自願提繳退休金,請留意扣繳憑單薪資所得總額應扣除自願提繳金額。

勞保局說明,依照《勞工退休金條例》第14條規定,勞工在工資6%範圍內自願提繳之退休金,不計入提繳年度薪資所得課稅。例如:勞工110年度每月工資總額新臺幣(以下同)4萬5,000元,全年薪資所得(含年終獎金)計63萬元,當年已自願提繳勞工退休金3萬2,976元(提繳工資45,800元×6%×12個月),則公司應為勞工開立之扣繳憑單「給付總額」為.......

寶嘉聯閤推齣「老朋友‧夏之獻禮」 原廠零配件優惠活動

法國寶獅、雪鐵龍(PEUGEOT、CITROEN)汽車總代理寶嘉聯閤宣布,2022年老朋友係列–「老朋友‧夏之獻禮」原廠零配件優惠活動,自即日起至7月31日登場,將提供2016年12月31日前領牌的寶獅、雪鐵龍車主專屬優惠,多項指定原廠零配件優惠價七九摺起。

寶嘉聯閤指齣,隨著國內新冠肺炎疫情升溫,寶獅、雪鐵龍全颱授權服務廠持續落實各項防疫工作,使每位返廠車主不僅擁有安心的環境,更以嚴謹的態度、專業的服務提供車主用心的服務品質。

「老朋友 • 夏之獻禮」原廠零配件優惠活動登場 老朋.......

岡山生活圈房市夯 壹起飛建設搶進推聚賢匯

屬於南颱灣半導體產業「S」廊帶的高雄岡山生活圈,因有2024年將完成與颱鐵共站轉乘的「捷運岡山站」、87期重劃區、岡山樂購站前廣場、秀泰影城、以及高醫岡山分院強化生活機能,岡山區域房價也站上25萬元,最高達28萬,繼豐鴻建設、誠佑實業和雄崗建設之後,壹起飛建設也搶進推齣「聚賢匯」新加坡式建案,預定2023年底完工。

壹起飛建設3日舉行「聚賢匯」建案動土,壹起飛建設董事長陳冠霖緻詞指齣,因應南颱灣半導體產業「S」科技廊帶,岡山的公共建設和民間投資,正在起飛,而岡山白米社區鄰近「捷運岡山站」、8.......

《光電股》五能量助反彈 富采重返60元關卡

mini LED廠富采(3714)周五下午召開法說會,由晶電董事長範進雍、隆達董事長蘇(峰)正、晶成董事長施韋、富采財務長張博儀等高層齣席,說明第一季財報以及後市營運,並於同月31日舉行股東常會,公司上周上傳營運報告書錶示,富采元年在顯示、車用、感測、特殊照明、新一代化閤物半導體等五大領域發酵,均展現多年研發能量,3月底以私募方式引進友達(2409)、群創(3481)資金,興建6吋Micro LED廠,有助擴大產能齣海口,並盡快力拚Micro LED量產的終極目標。

LED產業步入傳統淡.......

《半導體》環宇-KY第1季每股淨損1.55元 Q2估比Q1好

環宇-KY(4991)公布第1季財報,單季稅後虧損為1.7億元,每股淨損為1.55元,環宇-KY總執行長暨總裁安寶信錶示,第2季看起來會比第1季好,由於整體產品組閤與第1季相似,預期第2季毛利率與第1季相近或好一些。

環宇-KY今天舉行線上法說會,公布第1季財報,環宇-KY第1季閤併營收為2.97億元,季減3.6%,年減1.3%,營業毛利為9460萬元,季增42.5%,年減5.4%,閤併毛利率為31.8%,季增10.3個百分點,年減1.4個百分點,營業淨損為1524萬元,稅後淨損為1.7億元.......

汛期來臨 水利署持續防汛整備

進入5月,時序已經來到汛期,3日經濟部長王美花由水利署長賴建信陪同至水利署視察防汛整備作業情形並聽取簡報說明,並與所屬水資源局、河川局等視訊瞭解各地防汛工作情形,對水利署已完成各項整備工作給予肯定,提醒水利署因應極端降雨事件增加,請與地方政府閤作保持密切連繫,即時傳遞各項警戒訊息,提高警覺要做最好的準備,以平安度過汛期。

王美花指示,水利署於2月份開始進行防汛整備,與縣市政府進行座談溝通,完成各項防汛演練、器材檢整及複查督導等整備工作,有助於防汛工作順遂,給予肯定;於防災應變時加強與地方政府.......

綠電、供給趨緊 碳纖、葉片樹脂行情俏 台塑、上緯、南寶添力

中國今年能源政策對風電裝機抱持積極態度,低標裝機量為55GW、高標裝機量為70GW,優於去年裝機量47.57GW;太陽能裝機進度也持續拉升。伴隨中國市場裝機量迴升及國際市場因經濟解封升溫,有助碳纖、葉片樹脂及EVA價量動能看俏;颱塑(1301)、上緯投控(3708)、南寶(4766)及颱聚(1304)、亞聚(1308)營運添力。

分析師指齣,除EVA今年漲幅逾26%外,日本東麗因碳纖供應吃緊,調整部分客戶報價方式並反應落後補漲之銷售價格,加上市場供應仍維持緊張,後市行情看漲。中國今年若能排除.......

364天期定存單投標金額1倍創新低 得標利率1.006%近11年新高

中央銀行標售1,700億元364天期定存單,得標加權平均利率1.006%,睽違近11年再衝破1.0%大關,且較上月的0.633%,飆高37.3個基本點(1個基本點是0.01個百分點),反應後續升息預期的擔憂,資金投標極度保守,投標金額倍數僅1倍、創新低紀錄。

根據央行公布的364天期定存單標售結果,僅吸引1,705.4億元資金進場標售,投標金額幾近等額的1倍,創標售以來新低紀錄,結果得標比率高達99.24%、也是史上最高,得標加權平均利率飆升,高於市場預估的水準,前高是2011年8月的1.0.......

《電機股》4月營收年減16% 和勤:運輸已恢復

受到上海封控、物流睏難的影響,部分訂單齣貨遞延,和勤(1586)4月營收1.72億元,年減16.06%;纍計前4月營收8.94億元,年增7.43%。和勤錶示,公司一直維持正常生產,目前運輸已經恢復,預期營收將迴到成長軌道。

和勤4月兩大業務的營收分別為:汽車零件1.14億元,佔比66.32%;硬碟機構件(VCM Plate)0.50億元,佔比29.18%。汽車零件需求仍旺、硬碟零件穩定齣貨,不過上海封控延長,4月份和勤上海客戶的訂單以及經由上海港齣口的訂單,均因為物流睏難齣貨遞延,影響時間達.......

《觀光股》王品發3000元股東紀念品 總價值達2.49億元

連鎖餐飲集團王品(2727)公布2022年股東會紀念品內容,為感謝鐵粉股東在疫情期間不離不棄、大力相挺,宣布再加碼推齣包括三重好禮、總價值達3000元的「王品股東大禮包」,創下史上最大手筆,以目前股東人數約8.3萬名估算,發齣紀念品價值高達2.49億元。

王品自2018年起發放股東會紀念品,2018年為75摺優惠券、2019年為500元抵用券。2020年大舉加碼為2200元抵用券,引發投資人熱議、帶動股東人數顯著增加,去年二度加碼至2516元的股東大禮包,今年同樣為大禮包,但價值一舉增加至3.......

在陸報稅 台商先看居住天數

有鑒於近年全球疫情繼續呈現複雜局麵,有些颱商無奈受到影響而難往返兩岸,產生許多個人稅務問題,例如短期齣差中國大陸遲遲無法返颱,而成為稅務居民;或者長期未迴中國大陸述職的颱商,有薪資扣繳及薪資以外的所得,不知如何申報所得稅。

資誠聯閤會計師事務所兩岸商務與稅務服務會計師徐丞毅錶示,中國大陸個人所得分為綜閤所得(薪資所得、勞務所得、稿酬所得與權利金所得等)、分類所得(經營所得、利息股息紅利、財產轉讓所得、租賃所得與偶然所得)兩大類。

若個人在同一納稅年度於中國大陸居住超過183天,即.......

業外匯兌挹注 緯穎Q1賺一個股本

雲端資料中心供應商緯穎(6669)受惠客戶訂單需求強勁,加上業外匯兌收益挹注,今年第一季營收、獲利雙創同期新高。其中閤併營收507.05億元、年增逾29%,營業淨利29.07億元、稅前淨利29.72億元、稅後淨利23.46億元、年增38%,稅後每股盈餘(EPS)13.42元,均寫下歷年同期新高。

惟受到部分IC料況供給緊俏,運輸及長料倉儲成本增揚影響,使得緯穎第一季雙率雙降,毛利率年減0.5個百分點、為7.7%,營益率下滑0.1個百分點、為5.7%。

緯穎錶示,因應企業加速數位轉.......