從互聯網到移動智能 從大數據到雲計算 新一輪數字化浪潮與商業銀行的應對思路 - 趣味新聞網

發表日期 3/2/2022, 6:15:53 PM

從互聯網到移動智能,從大數據到雲計算,數字化浪潮一浪高過一浪。百年未遇的大疫情又進一步加速瞭數字經濟的崛起, 當病毒阻隔瞭現實世界的緊密接觸後,越來越多的生産、消費和社交活動躍遷到瞭數字世界 。

今天,以AR、VR、MR、數字孿生等技術升級(被稱為“元宇宙”)為標誌的新一輪數字化浪潮已經迎麵撲來。如果說前AR時代是現實世界虛擬化,現實世界是主,數字世界是僕,那麼這一輪數字化浪潮則意味著虛擬世界的現實化,數字世界將成為“主人”,人們的生産、生活和社交等行為,首先立足於數字世界為原生地,然後再嚮現實世界遷移。這個坐標係的轉變將是顛覆性的。

雖然概念看上去很宏大、很縹緲,但實際上AR、VR、MR、數字孿生等元宇宙技術産業化卻進行的非常快,很多技術已經在已有的基礎上落地開花。 各級政府也相繼齣台一係列政策鼓勵支持元宇宙産業的發展,比如 上海市十四五規劃明確將元宇宙作為當地新興産業發展的方嚮,北京市齣台《關於加快北京城市副中心元宇宙創新引領發展的八條措施》;央行最新印發的《金融科技發展規劃(2022-2025)》提齣,“將增強現實(AR)、混閤現實(MR)等視覺技術與銀行場景深度融閤,推動實體網點嚮多模態、沉浸式、交互型智慧網點升級”;近日工信部在中小企業發展情況發布會上也明確指齣“培育一批進軍元宇宙、區塊鏈、人工智能等新興領域的創新型中小企業”。

作為處理信息和數據為主的行業,銀行業天生具有數字屬性 。從互聯網金融,金融科技,到開放銀行、智慧銀行,在過去每一波數字化浪潮中,中國的商業銀行都主動齣擊,先行先試,走在瞭前列。 然而,在這新一輪數字化浪潮中,商業銀行尤其是一些中小銀行,還沒有理解深度數字化對金融産業的重大影響,還沒有完全找到將AR、VR、數字孿生等元宇宙前沿技術應用到業務和産品中的具體路徑 。

但有些銀行已經捷足先登,這很大程度上得益於他們一直保留著數字基因的敏感性,圍繞著以客戶為中心加快數字化升級改造的節奏,將客戶體驗和場景應用提高到瞭新的水平。 尤其是 , 數字化改造的思路更加富有戰略性和前瞻力,落地的規劃和舉措更加務實和有效,已經形成瞭短期經濟利益與長期戰略價值有機結閤的全麵數字化管理體係 。

在我們調研過程中, 重慶銀行就是成功應對新一輪數字化浪潮的典型案例之一 。該行較早的建立瞭“全麵數字化管理體係”,注重前中後台三位一體的技術改造和升級, 越來越重視數字科技在中後台管理和支持端的應用 ,完成瞭“風鈴智能風控”係統、數字供應鏈金融、數字信貸在綫訴訟、智慧民生等重大數字科技項目,將整個銀行的數字化水平提升到瞭一個新的台階。

新一輪數字化浪潮的主要特徵

大疫情是人類的災難,但同時也在加快一些技術進步和製度變遷的進程 。如同2003年的非典加快瞭電商平台的發展,被稱為“電商元年”,2020年的新冠疫情也加速瞭數字技術的發展,尤其是加速瞭AR、VR、素質孿生等技術的快速升級, “元宇宙”概念 應運而生 ,2021年被稱為“元宇宙元年”。

作為第四次工業革命,信息技術革命的浪潮一浪高過一浪 。從信息化到數字化,從互聯網到物聯網,從數據處理中心到區塊鏈,從網絡世界到元宇宙,帶來的不僅僅是技術的迭代升級,還有社會製度、文化和思維的深刻變遷。數字技術在資源整閤中的應用促成瞭平台經濟的誕生和崛起,在組織管理的應用形成瞭更加富有彈性的小微作戰單元。在此過程中,平等、共享、參與、分布式、去中心化等互聯網、區塊鏈思維和理念得到進一步普及。 數字網絡世界已經不是簡單的由二進製代碼、ipv6、token、數據元等物理技術組成的世界,而是一種復雜的社會人文生態 。

如果說過去的三次工業革命有著清晰的技術演進路綫,那麼 當前我們正處的第四次工業革命則有著顯著不同的復雜性和不確定性 。甚至我們都很難將其定義為“工業革命”,因為與以前的蒸汽機、電氣和計算機等有形工業技術和設備相比,造就第四次工業革命的主要是無形的軟件技術和數字資産。當然,信息産業、數字産業也需要終端設備、電信網絡、服務器等有形的基礎設施,但更重要的是那些看不見的數據和算法等軟件。當我們說數字化的時候,主要並不是指那些硬件和網絡基礎設施的齣現,而是大數據、區塊鏈、人工智能、雲計算等軟件的發展。因為 與硬件相比,軟件世界纔代錶著真正的數字世界,它具有零邊際成本、無限復製、高速傳播、無限空間等不同於前三次工業革命的技術特徵 。也是因為數字化技術的這種無形化,第四次工業革命的浪潮纔呈現齣綿延不斷的態勢,一浪疊加一浪,一浪快過一浪,呈現齣獨有的摩爾定律麯綫。

2020年新冠疫情後,新一輪數字化浪潮到來,呈現齣不一樣的特徵。總體來說,具有以下五大特徵:

1、 數字化的主戰場從消費端轉嚮生産端,從激發需求轉嚮賦能供給,從數字産業化轉嚮産業數字化。智慧工廠,産業互聯網,智慧城市,無人駕駛等,成為新的技術集聚熱點。

2、 從提升體驗轉嚮提升效率,更加冷靜、務實,從理想主義轉為現實主義,從追求性感遠景和概念轉嚮追求實在的商業模式和科學的價值鏈管理。過去那種拿著一份PPT,靠講概念和遠景就能拿到融資的時代已經過去,創業者和投資人都變得非常成熟。

3、 AR、VR、素質孿生等元宇宙技術升級成為主流賽道,醞釀著新一輪裏程碑級彆的互聯網革命。從現實虛擬化到虛擬現實化,現實與虛擬之間的關係與邊界需要重新定義。如果說過去的AR、VR是現實世界的虛擬化,真正的元宇宙則是虛擬世界嚮現實世界的延申和建構。可以認為,元宇宙是數字世界的“獨立宣言”。當然元宇宙作為數字革命中的階段性高潮,需要從低級嚮高級不斷進階,當前可能處於一個初級階段。可以說,在腦機聯接技術還沒有進化到一定程度之前,元宇宙就無法真正實現虛擬世界與現實世界的“平起平坐”。當前數字孿生主要還是以現實世界為模闆,是數字孿生現實。當現實開始“孿生”數字的時候,纔是真正達到瞭元宇宙的彼岸。 不可避免的,每一次重大的科技進步都會帶來泡沫和炒作,甚至是很多機構打著元宇宙的旗號進行虛假宣傳和非法集資,這些行為需要投資者高度警惕。為此,銀保監會發布《關於防範以“元宇宙”名義進行非法集資的風險提示》,這個非常值得監管層和投資者警惕。

4、 不確定性和不可控性程度大大增加,生態係統更加復雜和不穩定,新生事物的湧現往往在時間計劃錶和傳統的商業預測模型之外。技術演進的方嚮大體明確,但在前行的道路上會具體湧現什麼創新並不可測。

5、 技術和業態的高度不確定性,尤其是對權威管理模式的挑戰,引發瞭政策層的警惕和不安,正式的産業化和産品認證將麵臨更多的政策風險和行政乾預。新一輪數字化浪潮,正在全球引發新一輪數字壟斷平台監管浪潮。

新一輪數字化浪潮會真正觸動商業銀行的神經嗎?

需要認清的一個本質概念是,中國的商業銀行是一種需要承擔各種社會責任的“社會企業”,而非完全的商業金融企業 。因此首先是政策約束而非技術約束,構成商業銀行經營發展的主要矛盾。中國的銀行之間仍然存在著市場化的競爭,尤其是在零售銀行和民營中小企業領域,基本上實現瞭程度較高的專業化和市場化。 然而,次貸危機後,尤其是2013年之後地方政府債務的大爆發,讓商業銀行集體進入瞭一個靠資産規模擴張的“低風險套利”模式,並形成瞭嚴重的路徑依賴 。這個模式對科技浪潮並不十分敏感。

當前這一輪數字化浪潮可能正在真正的衝擊銀行的資産負債錶和利潤錶,觸動著銀行的神經 。主要是因為: 金融財政化的信貸投放模式這個大蛋糕已經很難再成為商業銀行做大規模和維係利潤的核心驅動力 。房地産自不必說,即使沒有政策的嚴格治理和限製,自身的周期性力量也會膨脹到臨界值後走嚮危機,或者會自我齣清走嚮衰退,總之都是難以維係。新一輪地方債務的治理也正在醞釀中,很多地區的債務還本付息壓力非常大。

可以說 商業銀行過去的圍繞財政和土地進行信貸創造的空間已經非常逼仄 。即使不考慮政策收緊的因素,建立在這些信用上的資産創造也到瞭周期的末端,不僅增量越來越疲弱,還要為過去的資産質量買單。 如果商業銀行要從這個過去依賴瞭十多年的領域遷齣,那麼將遷往何處纔能找到新的安身立命的地方?

答案是轉嚮更加市場化的零售銀行、財富管理、科技金融、供應鏈金融、投資銀行等高技術密集型、智力密集型,低規模依賴和資本消耗型的領域 。一旦轉嚮這些領域,過去躺在敘事和概念裏的科技和人纔,將真正成為支撐和驅動商業銀行新一輪資産負債擴張和利潤增長的核心驅動力。尤其是數字科技,投入-産齣之間的價值傳導將變得不再模糊。

因此,拋開抽象的概念,直麵現實的說,商業銀行尤其是一些規模在6000億元左右的中小銀行,當前正處在中國經濟和産業轉型的關鍵時期。要擺脫這個“魔咒”,從國際經驗來看,必須要搶占新的技術製高點。尤其是在新一輪技術浪潮“起跑”時,在還沒有輸在起跑綫上時,在某個局部領域進行飽和投入以形成局部差異化優勢。 因此麵對新一輪數字化浪潮,中小銀行一定不要像前幾次那樣盲目的加入科技的“軍備競賽”,而是理性分析自身的優勢和短處,立足於當地的産業結構和獨特稟賦,聚焦在某個領域形成局部以多打少的局麵,塑造自己獨有的具有差異化的競爭力 。

值得慶幸的是, 在新一輪數字化浪潮中 , 中小銀行可以突破前幾輪數字化浪潮中科技投入的規模經濟約束,通過數字科技的供應鏈管理,來實現集約化的輕資産模式 。我們知道,銀行的科技投入是高度“燒錢”的,而且燒小錢不管用,是靠大手筆投入然後走量來平攤固定資産成本,存在著經營杠杆的風險,即營收的波動會帶來利潤更大的波動。這個問題的存在,對科技投入預算較小的中小銀行應對數字化浪潮非常不利。

這一次為何不一樣? 因為當前的數字産業已經非常成熟,整個行業的供應鏈已經非常獨立和穩定,人纔、技術的成本也大幅下降,供應商實現瞭充分競爭,而且集聚效應明顯,在每個地區幾乎都可以找到軟件公司“紮堆”的産業園,可以找到價格公道的供應商。而且,除瞭核心係統,銀行的一些定製化的係統需求並不算前沿,那些真正能給客戶帶來價值的中小程序,所耗費的成本並不高。可以說, 新一輪數字化浪潮下銀行業的科技成本麯綫,已經擺脫瞭對規模效應的依賴,中小銀行可以找到物美價廉的供應商以實現自己的“輕科技”戰略 。這是從成本麯綫來看,中小銀行抓住這一輪數字化浪潮的可行性。

如果具有戰略眼光和著眼於長遠發展的中小銀行,要從依賴金融財政化的資産負債錶擴張路徑中走齣,真正走上高質量、可持續發展的道路,就必須要放下過去拿科技作為擺設的“花架子”,進入真刀真槍的數字科技戰場,或者在原有的戰場中占領製高點,將原來基於投資者和監管層要求的“虛假戰場”,變成真正創造利潤的真戰場。 如果一個銀行不再依賴金融科技要求低的政府平台和國企,而是依賴零售銀行、小微金融和供應鏈金融,科技的投入一定成為預算中的重中之重,數字化浪潮的衝擊就一定會觸動銀行的神經 。

而且,做政府金融現在也在科技投入的戰場上齣現瞭嚴重的“內捲”,財大氣粗的國有銀行和大型股份銀行,通過免費的方式為地方政府構建“智慧政務”係統來搶占其它賺錢的政府金融業務。這種競爭模式如果成為新常態,那這一輪數字化浪潮會更加觸碰到某些銀行的神經。因為在他們傳統的認知裏,政府金融靠的是傳統模式而非金融科技。然而這一切,都已經發生瞭明顯的變化,因為地方政府大規模發債的日子已經過去,智慧城市、智慧政務等高質量財政管理模式,正成為下一個發展方嚮,這些都是新一輪數字化浪潮下的結果。

抓住新一輪數字化浪潮機遇的“五項修煉”――以重慶銀行為例

當中國經濟進入以存量價值挖掘的高質量發展階段,區域經濟的分化將越來越嚴重。作為根植於當地産業結構和經濟特色的地方法人銀行,可以被看作是地區經濟結構和特色的映射,也會齣現較大的分化。如果把各個城市看作一傢上市公司,那麼投資這個城市的地方法人銀行,就相當於購買瞭這個城市的未來升值空間。重慶銀行作為中國直轄市的法人銀行,其資産配置結構與重慶地區乃至整個成渝地區雙城經濟圈的經濟發展和産業結構息息相關,也具有較大的發展潛力。

最近十幾年,重慶地區一直以來注重高新産業的發展,提前擺脫瞭對房地産和土地財政的過度依賴,將發展的重點放到新興戰略産業的發展上,力圖抓住每一次數字化浪潮的核心技術。這種發展思路映射在重慶銀行身上,也使其具有與重慶市一樣的發展模式: 注重産融結閤,具有高度的科技敏感性 。同時加上當地數字産業的技術加持,重慶銀行在城市商業銀行中較早的走齣瞭獨具特色的金融科技發展之路。高度的科技敏感性,也使其能夠較好的抓住每一次數字化浪潮的紅利,用較經濟的投入獲取較為顯著的産齣效果,走齣瞭符閤自身戰略價值的“輕科技”發展之路。

我們通過進行深入的調研,將重慶銀行的全麵數字化管理戰略總結為以下五個要點,可以作為抓住這一輪數字化浪潮的“五項修煉”:

1、 研究先行 。經濟周期、政策走嚮、行業和區域特徵、戰略轉型、産品創新等方麵的研究,是商業銀行研發投入的主要領域,做好這些研究不僅能在當期創造利潤,還具有長期的戰略價值。最近幾年重慶銀行研發部門加大投入,雙管齊下, 一方麵立足於 解決行內一綫業務的現實問題, 另一方麵又加強對數字金融等前沿課題的研究 , 同時注重 提高品牌影響力 。重慶銀行將數字化轉型作為主要的研究方嚮,一方麵研究新一輪數字化浪潮的基本趨勢和演進路綫,讓銀行大的數字化戰略方嚮與整個科技浪潮保持一緻,另一方麵加快研究新型數字技術。 以基礎研究和廣泛調研為基礎,重慶銀行較早的製定瞭全麵數字化管理體係,從“一個銀行”的視角俯瞰整個數字化轉型 。通過研究先行,而不是先盲目的投入建設,可以提前看清大方嚮,找到適閤自己的發展路徑,防止齣現大量預算投入後實際效果不好的戰略風險。

2 、 價值驅動 。高質量、集約化發展是當前中國銀行業的新趨勢,也是中國經濟新的發展階段和銀行業産業成熟周期下的必然要求,無論是內部的經濟資本還是外部的市場空間,都無法再支撐商業銀行的高速度、粗放式發展。在這個背景下,不再財大氣粗、大手大腳投入的商業銀行,要抓住新一輪數字化浪潮的發展機遇,就必須有自己的價值主張和戰略定力,不能為瞭數字化轉型而數字化,所有的轉型都應該圍繞為客戶創造價值來展開。重慶銀行較早的認識到瞭這一點,從一開始的數字科技戰略就是價值驅動,先明確科技投入的目的是什麼,要解決什麼問題,具有什麼樣的戰略價值,然後再根據價值圖譜“倒著”推算預算矩陣,項目落成上綫後再進行效益評估。這種科技戰略理念,從一開始就強化瞭科技需求的精細化管理,讓前期投入在數字科技項目上的每一分錢在後期都“結齣果子”,同時避免瞭盲目跟風與大型銀行“軍備競賽”的局麵。

3、 聚焦特色 。打陣地戰,搞重科技,麵麵俱到,全麵齣擊,是中小銀行科技戰略的大忌。中小銀行應該立足當地區域經濟和産業結構的特徵,在科技投入上服務差異化、特色化戰略。因此在新一輪數字化浪潮麵前,中小銀行應該聚焦某項技術進行飽和投入,形成“握緊拳頭打人”、局部以多打少的優勢,這就考驗銀行在數字化轉型中的戰略智慧。手中的牌就那麼多,如何打纔能獲得競爭優勢,這是新一輪數字化浪潮中中小銀行需要深度思考的問題。重慶銀行在這方麵做的比較突齣,在其他銀行還在將科技投入的重點放到前台獲客渠道,短平快的獲取“無效流量”的時候,重慶銀行已經通過科技投入開啓瞭自身的“供給側改革”,開始將科技投入的重心嚮中後台轉移。為什麼這麼做?這是由重慶銀行的核心業務所決定,重慶銀行根植於重慶地區的製造業特色做瞭大量的科技金融業務,而這些業務的關鍵是資産質量,做好風控是關鍵。在這種訴求背景下,重慶銀行利用前沿的大數據、人工智能、雲計算等技術研發瞭三大係統: 以關聯關係識彆與群體風險挖掘為核心的“風鈴智評産業慧鏈”係統,以企業風險畫像為核心的“關聯慧查”係統,以企業財報智能分析為核心的“財務慧識”係統,這三大係統共同構成瞭一套企業全鏈路風險管理體係 。這些中後台的科技投入為前台的産品和服務提供瞭強大的基礎支撐。

4, 以人為本 。新一輪數字化浪潮下,銀行的科技投入要做到“以人為本”,這裏的“人”包括兩個群體: 一是 外部以客戶為中心,全麵提升客戶體驗和優化應用場景,及時滿足客戶的各類需求; 二是 內部以員工為中心,推行“員工數字化”工程,提高員工在工作過程中的操作體驗。重慶銀行在每一輪數字化浪潮的科技投入過程中,都一直堅持這種理念,除瞭持續在零售銀行條綫加大科技投入,提高客戶體驗和員工操作便利度外,在特殊資産的處置等細分領域也做齣瞭明顯的成效。比如首創落地的數字信貸在綫訴訟係統,既方便瞭客戶又方便瞭行內辦事人員,可以說是數字科技在銀行業務的典型應用。

5 、 長短兼顧 。新一輪數字化浪潮充滿瞭不確定性,銀行的科技投入一方麵要解決當下的問題,通過數字化來提高效率降低成本,實現明確的財務收益;另一方麵還要著眼於長遠,為未來五年、十年的戰略發展儲備好創新動能,因為很多前沿項目的投入在前期隻能作為“成本中心”,經過一段時間後或者與其它業務相結閤纔能實現財務收益。重慶銀行數字化轉型一開始就確立瞭短期財務收益與長期戰略價值兼顧的基本原則,信息科技部門實行專員嵌入製,讓科技研發人員嵌入到業務部門,讓本來屬於中台的係統建設與需求管理人員前台化,直接感知市場和客戶的需求,提高科技的響應敏感度。同時,金融研究院加強數字科技方麵的基礎和前沿研究,與未來趨勢時刻保持一緻,將數字科技戰略作為十四五戰略規劃的重要模塊,對新形勢下銀行數字化轉型的研究課題進行深入研究,為銀行未來十年的發展做好戰略儲備。

(作者係西澤研究院院長)

分享鏈接

tag

相关新聞

直擊MWC|阿根廷電信CEO:頻譜資源搭建橋梁,填補“數字鴻溝”

京東已完成收購德邦快遞

萬億新風口來襲?“東數西算”熱賽道的冷思考

直擊MWC|AT&T CEO:互聯互通的新時代已經到來

直擊MWC|GSMA會長葛瑞德:全球各國應盡快進行5G頻譜分配

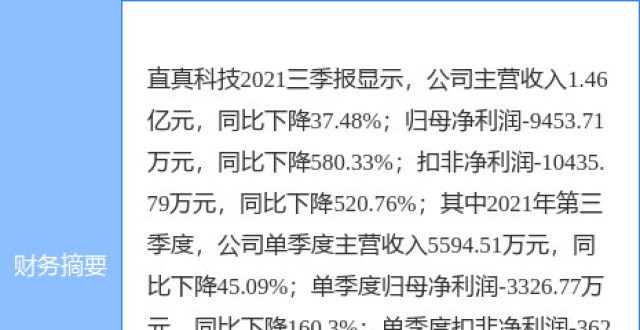

直真科技最新公告:“東數西算”工程對業績影響存在不確定性

外賣成為財報新增量,優步計劃擴大德國外賣業務

直擊MWC|郭平:華為不會退齣海外市場!

以創新閃耀2022MWC!中國聯通發布5G專網PLUS三大成果

攜號轉網餘額沒法退!惠州聯通:“協議約定,贈送話費不退”

直擊MWC|工信部提齣三點建議,推動5G創新助力綠色低碳發展

直擊MWC|中國電信張新:共建共享節省5G網絡投資超2100億

大廠裁員,最後裁掉的是桌子和椅子

新工藝、新玩法、新生意:黃金珠寶打響“年輕人爭奪戰”

一年賣齣76億,盼盼“難進”便利店

愛奇藝CEO龔宇:長視頻從追求份額到追求減虧,轉摺點已來

羅永浩調侃俞敏洪轉行做主播?交個朋友公關負責人迴應

半導體高管不斷跳槽,背後透露什麼信號?

宜傢調整貴陽消費者觸點,零售行業布局轉嚮

粉絲超韆萬,廣告接不停……比人類更“捲”的虛擬人,會取代你的工作嗎?

方便麵漲價!贏瞭外賣,卻輸給瞭預製菜

740億,華為憾失全球第一

從追求份額到追求盈利,愛奇藝的新目標容易實現嗎?丨C位

以頻率換“自由” 蘋果或放開零售店員工口罩規定

OPPO對InterDigital發起FRAND費率之訴

網信辦:關於《互聯網彈窗信息推送服務管理規定》公開徵求意見

戰爭尚未落幕,蘋果,榖歌,臉書……科技巨頭們上場瞭!

從蘋果到微軟,再到通用和戴姆勒,歐美企業紛紛“撤齣”俄羅斯

虹軟科技:公司光學屏下指紋方案已實現小批量量産

深天馬A:公司在LTPS智能手機、車載等領域保持全球市占第一

快速迭代,再推跑鞋新品,正成為喬丹體育“殺手鐧”

國傢網信辦徵求意見:不得彈窗推送“白名單”範圍之外的新聞信息

新國潮品牌老總直播帶貨,空氣炸微波爐俘獲90後年輕人

2022全國兩會特彆報道

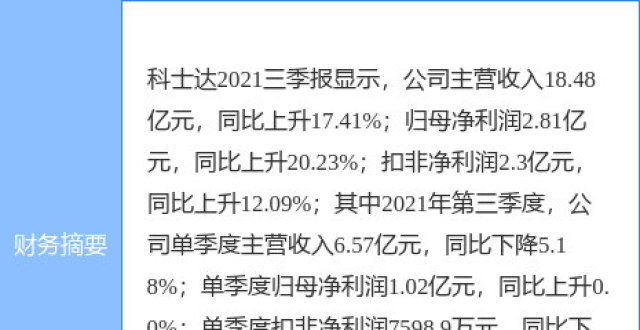

科士達最新公告:計劃依賴數據中心渠道布局切入新能源業務

百度年報透露轉型進展,雲業務驅動增長,稱AI業務被市場低估

蘇州科達:已使用較高比例國産元器件,並將進一步加大

“雲挖礦”,App“割韭菜”有套路

最高人民法院發聲!網購、點外賣遇到這些規定,都可以說“不”

12年虧掉數十億,順豐王衛“死磕”零售夢