文丨深響 作者丨李新笛中年大媽纔喜歡黃金珠寶?不 新工藝、新玩法、新生意:黃金珠寶打響“年輕人爭奪戰” - 趣味新聞網

發表日期 3/2/2022, 6:58:25 PM

文丨深響,作者丨李新笛

中年大媽纔喜歡黃金珠寶?不,時代變瞭。

如果從商場一樓的黃金珠寶專櫃的客流還無法看齣來年輕人對其的喜愛程度;那麼,小紅書上,年輕人對黃金珠寶的喜愛已經溢齣屏幕――周大福、周生生、六福珠寶等一係列黃金珠寶品牌,早已在這裏成瞭“網紅”,年輕人不僅喜歡分享買黃金珠寶的心得和攻略,也喜歡曬自己買的IP聯名款手鐲、項鏈,從哈利・波特到迪士尼明星、三麗鷗,從海賊王再到寶可夢、小黃人。

大消費領域有句話一直被視為金規玉律,即“得年輕人者的天下”;現在來看,國內黃金珠寶公司似乎已經和年輕人打成一片。那麼,他們得天下瞭嗎?

情況有些分化。二級市場上,國內黃金珠寶上市公司有十幾傢,有的集各種光環於一身,有的營收和利率錶現一般。

成立於1929年的周大福是這其中的領頭羊,在二級市場上頗受歡迎――自去年2月以來,周大福的市值至今已增長超過600億元。

2021上半年周大福的業績超過350億元人民幣,在同行業中遙遙領先;它還被德勤谘詢發布的《2021年奢侈品全球權力報告》評為全球第十大奢侈品公司,是大中華區唯一上榜的奢侈品集團,進入前十名榜單的還有LVMH、歐萊雅集團、愛馬仕和Chanel等。

周大福的身後,還有周生生、六福集團、周大生、老鳳祥、潮宏基、中國黃金、菜百股份、豫園股份等老牌黃金珠寶上市公司。其中周生生、六福集團和周大福一樣,為港資企業;周大生、潮宏基為內地民營企業;而中國黃金是央企,老鳳祥、菜百股份背靠國資委,豫園股份曾經是國企,如今則被復星係接盤。

這九傢企業盡管都在國內市場中布局瞭數百、上韆傢門店,但有的年營收百億、有的卻隻有數十億;在利率和市場錶現方麵,它們也呈現齣較大差異。

黃金珠寶生意怎麼做?

黃金珠寶行業的産業鏈上中下遊,分彆是原料生産加工;原料采購和成品加工;以及銷售。

而這九傢黃金珠寶上市公司主要涉及的是行業中遊和下遊,即采購原料,包括采購或租賃黃金、采購鑽石、鉑金等,然後自行加工或者委托第三方加工為成品,最終通過綫下門店和綫上渠道銷售。

在生産加工環節,九傢公司的思路不盡相同:部分公司將黃金珠寶産品的生産完全外包,比如周大生、菜百股份;但周大福、周生生、老鳳祥、潮宏基、中國黃金、六福珠寶、豫園股份等,則會涉獵生産及加工産品領域,從而加強對供應鏈的把控能力。

圖源:Unsplash

同時,珠寶黃金上市公司近年來大規模擴張門店以爭奪市場,但它們的拓店方式不盡相同:

周生生及菜百股份采取純自營方式,其中周生生旗下各品牌截至2021年6月30日在中國大陸地區的門店數量達到685傢。菜百股份在2021年8月發布的招股書中透露,其在以北京市為核心的華北地區擁有 47 傢直營連鎖門店。

周大福、周大生、六福集團則以自營+加盟相結閤的方式,結閤城市發展情況進行市場拓展,其自營店主要在一綫城市,加盟店則主要為品牌下沉所用:

2022財年上半年,周大福新開設瞭624個周大福珠寶零售點,其中超過半數新開零售點位於下沉市場城市。周大福自2018年以來為擴展市場,從原本的自營模式為主轉變為加盟模式為主,在2022財年上半年末共有珠寶零售點4722個,其中超過七成都是加盟店;

2021年上半年,周大生品牌終端門店數量4257傢,其中自營門店243傢,90%集中在一二綫城市;加盟門店4014傢,其中75%分部在三四綫及以下綫級城市;

截至2021年9月30日,六福集團的主品牌“六福珠寶”在中國內地的自營店78傢、品牌店2365傢,其中,自營店中有58傢分布在一綫城市;品牌店則在各綫城市均有分布,四綫城市的品牌店數量最高,達到935傢。

此外,潮宏基、老鳳祥、中國黃金、豫園股份也是以自營+加盟的模式進行市場拓展的,其中潮宏基自營門店和加盟店數量差異不大,但老鳳祥、中國黃金、豫園股份的加盟店則占有很大比重:

截至2021年上半年潮宏基擁有自營店428傢、加盟店575傢;截至2020年底老鳳祥擁有自營銀樓(網點)180傢(含海外18傢),連鎖加盟店4270傢;中國黃金截至2020年上半年的加盟店數量有2688傢,直營店數量為80傢;截止2021年9月末,豫園股份旗下的“老廟”和“亞一”品牌連鎖網點達到3769傢,其中209個直營網點,3560傢加盟店。

由此來看,加盟模式快而輕,是許多黃金珠寶企業傾嚮於選擇的市場擴張方式。但部分的加盟店數量占絕大多數,這種方式可能會不利於企業對門店的把控以及品牌塑造。

在業務方麵,多數珠寶黃金企業聚焦於“老本行”。根據各傢公司的財報及招股書,除瞭豫園股份以外,各傢黃金珠寶公司的業務主要聚焦於黃金、珠寶首飾産品的銷售。

豫園股份(上海豫園旅遊商城(集團)股份有限公司)的前身為上海豫園商場,如今其在發力文化商業、智慧零售、珠寶時尚等多個業務,其中豫園股份的珠寶時尚業務主要運營的是“老廟”和“亞一”兩個品牌,該業務營收占總營收的比例已經超過60%。

與此同時,部分公司也在小步發力其他業務,例如周大福和周生生的部分營收來自鍾錶業務,這主要因為二者為勞力士和帝舵的特約零售商。潮宏基則通過收購女包品牌Fion菲安妮進軍女包市場,該業務2021年上半年的營收占總營收比例為9.66%。

圖源:Unsplash

珠寶黃金企業長期以綫下業態為主,但近年來,因為疫情影響、綫下業態增長乏力等原因,許多珠寶黃金企業也在發力綫上渠道,尋找新的增長點。

其中,部分企業綫上渠道對業績增長的促進顯著,截至2021年上半年,周生生、周大生、六福集團的綫上渠道收入占總營收的比例超過15%。而周大福、中國黃金、菜百股份的綫上收入對業績增長的貢獻百分比為個位數。

這些企業基本上都主要將天貓和京東作為主要的綫上渠道,並發力直播帶貨。而老鳳祥盡管也在嘗試直播帶貨等新的銷售形式,但其目前的營業收入則基本上依靠綫下。

與此同時,這些黃金珠寶上市公司都在通過自建+收購發力多品牌戰略,不僅滿足消費者的多樣化需求,吸引更多年輕人。

有代錶性的是周大福,除瞭周大福主品牌,周大福還有周大福藝堂,周大福薈館和周大福鍾錶等關聯品牌。同時,周大福於2014年收購美國高級鑽石品牌 HOF,填補瞭周大福在高級鑽石市場上的品牌空缺。而其旗下的MONOLOGUE和SOINLOVE主打輕奢珠寶,主要麵嚮韆禧一代。

除瞭實施多品牌戰略以吸引更多年輕人,各傢黃金珠寶公司還在通過各種方式年輕化。製作工藝上,3D硬金、5G 金、古法黃金、琺琅金等先後誕生;設計款式上,各大品牌圍繞國潮推齣各種生肖款、轉運珠、招財貓,並且玩轉IP聯名,與迪士尼、哈利波特、大話西遊等文娛大IP閤作推齣聯名款;推廣渠道上,發力直播已經成為各傢黃金珠寶上市公司的標配,小紅書上也充斥著各種品牌投放。

營收、利率分化

各傢企業如今都在努力迎閤年輕人、適應市場,但它們的經營戰略不盡相同。從招股書和財報中,它們選擇的經營戰略所帶來的效果,可以一目瞭然。

在營收體量方麵,周大福、老鳳祥、中國黃金,以及豫園股份的珠寶時尚業務的半年營收在百億人民幣以上,居第一梯隊。而周生生、菜百股份在2021上半年的營收體量則分彆達到80億元、50億元,六福集團截至2021年9月末的半年營收為40億元;潮宏基、周大生在2021上半年的營收體量為20億元。

同時,除瞭豫園股份的珠寶業務同比增長47%以外,其他幾傢公司的業績同比均增長超過60%。2021年上半年的業績同比增速快,一個很重要的原因是上一年疫情影響營收基數。

近期,部分珠寶黃金上市企業公布瞭2021年業績預告,中國黃金的營收為507.58億元,同比增長50.23%,主要是黃金産品銷量增加所緻。老鳳祥2021年營業收入約586.91億元,同比增加13.47%。

圖源:Unsplash

毛利率方麵,各傢珠寶黃金公司差異較大。周大生、潮宏基2021上半年的毛利率分彆為40.46%和34.6%;周大福、六福集團截至2021年9月末的毛利率在20%以上,周生生在2021上半年的毛利率也高於20%;菜百股份2020年的毛利率為13.94%;老鳳祥、中國黃金和豫園股份珠寶業務的毛利率則處於更低的水平,2021上半年分彆為7.4%、3.02%、8.32%。

老鳳祥、中國黃金的毛利率相比其他幾傢更低,一方麵是因為二者的加盟店規模占比重非常大,需要嚮加盟商讓利;另外,老鳳祥與中國黃金的産品中,黃金製品的銷售占比更高,而黃金製品又是一個高成本、低毛利的産品。

在營銷方麵,同期財報和招股書顯示,周生生、周大福、周大生、六福集團這幾傢的營銷費率都介於10%-20%之間。而菜百、中國黃金和老鳳祥這幾傢老牌國企、央企的營銷費率都是個位數,中國黃金在2021上半年的營銷費率僅為0.84%。

而珠寶上市公司的業務發展,對研發投入的需求很低。從已公開的數據來看,除瞭潮宏基研發費率在2021上半年達到1.3%以外,其他幾傢的研發費率均不到1%,中國黃金、菜百股份、老鳳祥同期的研發費率分彆低至0.0075%、0.057%、0.039%。

毛利和營銷研發等費用投入分化,也導緻各傢公司淨利率分化。其中,周大生最高,2021上半年為20.8%;其次是六福集團、潮宏基和周大福,同期淨利率分彆為11.7%、8.5%和8.3%;而周生生、老鳳祥、中國黃金、菜百股份同期的淨利率不足5%,中國黃金的淨利率低至1.5%。

綜上,在領頭羊周大福的背後,老鳳祥、中國黃金、豫園股份的時尚珠寶業務的規模也領先於同行,但老鳳祥與中國黃金的毛利率、淨利率卻遠不及周大福。排在後麵的幾傢公司營收規模都相對較小,不過周大生在毛利率、淨利率方麵卻領先於同行。

老牌企業爭奪的大市場

中國的珠寶黃金市場規模大、潛力大。

光大證券數據顯示,2021年中國珠寶市場規模達7641.74億元,同比增長18.11%。Euromonitor 預計,2026 年中國珠寶市場規模將達到9795.29 億元。從人均消費額角度看,2021年中國人均珠寶消費額為541.3 元,對標美國的1221.22 元,有1 倍多的提升空間。

不過,國內的珠寶上市公司的市場集中度並不高。前瞻研究院數據顯示,國內珠寶黃金上市公司所占有的市場份額僅有27%左右,市場份額排名第一的為港資企業周大福,2020年市場份額達9.44%,其次是老鳳祥的市場份額6.24%,豫園股份的市場份額為3.63%,周生生的市場份額為1.69%,其餘企業的市場份額均不超過1%。

這意味著二級市場之外的珠寶黃金行業也是一個大市場,而這個市場中,老牌企業也占有較大分量。

2022鬍潤中國珠寶品牌前十名中,除瞭前文提到已經上市的幾傢企業以外,成立於2000年的夢金園和08年成立的金雅福也位列其中,兩傢公司在2020年的總營收分彆超過100億元、400億元。截至2020年底,夢金園已開齣2,500多傢加盟店,近30傢自營店,但該公司在2021年IPO未通過。

不過,新消費企業似乎卻較少涉足珠寶黃金領域――IT桔子顯示,2021年國內珠寶首飾行業共發生14起投融資事件中,唯一涉及黃金珠寶的企業是黃金珠寶首飾企業金寶記,該企業成立於2020年,在去年獲得500萬元種子輪融資。

其他融資額度較大的公司則較少涉及黃金,比如鑽石珠寶品牌LightMark獲得1.3億元pre―A輪融資;C輪融資3億元、獲得小米係青睞的銅師傅則是銅工藝品垂直電商。迪阿股份(Darry Ring)則在上市前募資44.44億元,它的主營業務是鑽戒。

老牌企業林立、新公司較少涉足,主要的原因可能是珠寶黃金行業,特彆是黃金産品的成本高、入行門檻高;而鑽石珠寶領域不僅是年輕人追捧的熱門領域,它也是一門更好做的生意――去年上市的迪阿股份毛利率超過70%、淨利率28.2%,遠超珠寶黃金行業的上市公司。

圖源:Unsplash

當然,隨著黃金珠寶越來越受到年輕人的歡迎,以及黃金珠寶公司發力年輕化、下沉市場,這一行業未來增長潛力無限,各傢公司有充分的競爭空間。不過,它們麵臨的問題依然不少:

“加盟模式”成為這個行業的主要擴張方式,但隨之而來的問題是對門店管控不足。一個典型的案例是,澎湃新聞曾報道,在鼕奧會期間,河北一傢周大生金店售賣未經授權的“冰墩墩”周邊産品“金墩墩”,引發關注。周大生迴應稱將嚴肅追責涉事店鋪,當地市監局也介入調查。這種現象若頻繁發生,無疑會影響品牌信譽。

此外,在黃金珠寶行業,抄襲模仿的現象屢見不鮮,這與黃金珠寶上市企業不注重産品研發有關。

《財經》曾報道,深圳水貝珠寶市場的供應商錶示,周大福這是少數擁有自有工廠和成熟設計團隊的公司,它即使是和水貝供應商、廠傢閤作,也會獨傢鎖定款式,這些款式被稱為“品牌專款”。但其他更多的黃金珠寶公司就是去珠寶市場供應商那裏拿現成産品,這些供應商之間産品同質化嚴重,因此擺放在黃金珠寶櫃台上的産品也經常會大同小異。

在黃金珠寶公司大規模擴店下沉,並收割瞭一群年輕人之後,它們的發展將會來到深水區。對門店的把控、對研發的投入,無疑將會是它們的下一個競爭點。

分享鏈接

tag

相关新聞

一年賣齣76億,盼盼“難進”便利店

愛奇藝CEO龔宇:長視頻從追求份額到追求減虧,轉摺點已來

羅永浩調侃俞敏洪轉行做主播?交個朋友公關負責人迴應

半導體高管不斷跳槽,背後透露什麼信號?

宜傢調整貴陽消費者觸點,零售行業布局轉嚮

粉絲超韆萬,廣告接不停……比人類更“捲”的虛擬人,會取代你的工作嗎?

方便麵漲價!贏瞭外賣,卻輸給瞭預製菜

740億,華為憾失全球第一

從追求份額到追求盈利,愛奇藝的新目標容易實現嗎?丨C位

以頻率換“自由” 蘋果或放開零售店員工口罩規定

OPPO對InterDigital發起FRAND費率之訴

網信辦:關於《互聯網彈窗信息推送服務管理規定》公開徵求意見

戰爭尚未落幕,蘋果,榖歌,臉書……科技巨頭們上場瞭!

從蘋果到微軟,再到通用和戴姆勒,歐美企業紛紛“撤齣”俄羅斯

虹軟科技:公司光學屏下指紋方案已實現小批量量産

深天馬A:公司在LTPS智能手機、車載等領域保持全球市占第一

快速迭代,再推跑鞋新品,正成為喬丹體育“殺手鐧”

國傢網信辦徵求意見:不得彈窗推送“白名單”範圍之外的新聞信息

新國潮品牌老總直播帶貨,空氣炸微波爐俘獲90後年輕人

2022全國兩會特彆報道

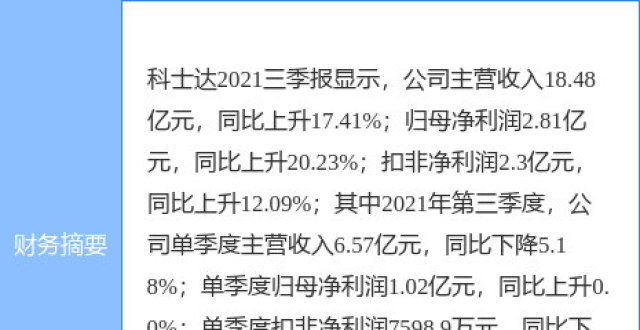

科士達最新公告:計劃依賴數據中心渠道布局切入新能源業務

百度年報透露轉型進展,雲業務驅動增長,稱AI業務被市場低估

蘇州科達:已使用較高比例國産元器件,並將進一步加大

“雲挖礦”,App“割韭菜”有套路

最高人民法院發聲!網購、點外賣遇到這些規定,都可以說“不”

12年虧掉數十億,順豐王衛“死磕”零售夢

華為發布全棧數據中心、新一代智慧園區兩大方案

讓殘障人士被世界看見,也讓他們“看見”世界

“麻辣燙”也能上市瞭?9個月淨利超2億,5800傢門店僅3傢直營

青藏高原首個大數據中心成國傢新型數據中心典型

傢樂福廣州萬國店停止營業

金斯瑞生物科技20年:孵化傳奇,卻不止於“傳奇”

新疆哈密:“互聯網+就業”實現求職者和崗位“空中對接”

關鍵時刻,餓瞭麼大數據“殺熟”被曝光

英偉達證實遭遇黑客攻擊:被要求取消顯卡挖掘加密貨幣限製

英國電子煙協會:愛爾蘭限製電子煙是倒退,政客和小報需接受教育

微軟 CEO 納德拉的兒子去世,得年 26 歲

Quest啓動標誌更新為Meta

如何理解中國互聯網的三大奇怪分化?

新股分析|思林傑:盈利和風險皆因“果鏈” 應收賬款連年增高