近日 多地房貸政策有所鬆動 戴德梁行:2021年全國住宅新房銷售均價破萬元 - 趣味新聞網

發表日期 2/24/2022, 3:39:01 PM

近 日,多地房貸政策有所鬆動,部分城市上調公積金貸款額度、下調房貸首付比例等 。 迴顧過去的2021年,全國住宅市場錶現如何?戴德梁行發布《 202 1年第四季度全國住宅市場研究 》報告顯示:

・2021年內新房銷售先熱後冷,樓市步入調整通道

・年度新房銷售均價首破萬元,但單四季度環比下降3.4%

・第四季度24個重點城市供銷規模現同比收縮

・24城年度新房均價同比有所上行,但一綫城市均價在四季度環比下降2.3%

2021 年內新房銷售先熱後冷,樓市步入調整通道

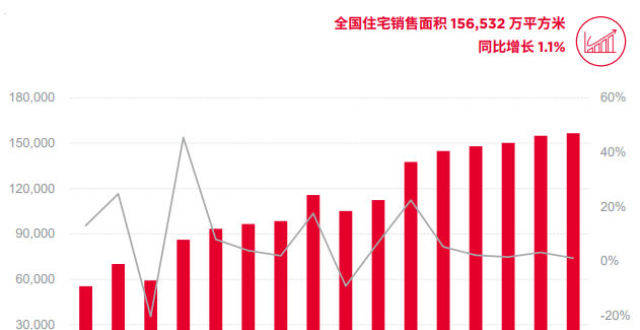

2021年,全國新房成交量156,532萬平方米,同比增長1.1%,增速較上年滑落2.1個百分點。盡管全年纍計銷售麵積同比仍保持上漲,但單四季度住宅銷售麵積41,100萬平方米,同比下降19.8%;銷售金額40,773億,同比下降20.2%。

圖 1 :全國住宅銷售麵積走勢變化

資料來源:國傢統計局、戴德梁行研究部

上半年各地密集齣台的樓市調控政策逐漸令市場降溫,也令新房銷售受到影響。下半年銷售量明顯低於上半年及去年同期水平,整體市場先熱後冷,樓市已然步入調整階段。

年度新房銷售均價首破萬元,但單四季度環比下降 3.4%

2021年,全國住宅新房成交均價為10,396元/平方米,同比增長4.2%,年度均價首次突破萬元大關。但單四季度,全國住宅新房成交均價為9,920元/平方米,較三季度10,267元/平方米下降3.4%,調整趨勢明顯。

圖2:全國住宅銷售均價走勢變化

資料來源:國傢統計局、戴德梁行研究部

第四季度24個重點城市供銷規模現同比收縮

2016-2021年,24個重點城市纍計批準上市麵積共計150,592萬平方米,纍計銷售麵積158,195萬平方米,供銷麵積比為0.95。

圖3:24 個重點城市一手住宅纍計批準上市麵積與銷售麵積對比(2016-2021 年)

資料來源:CREIS、部分城市規土統計部門、戴德梁行研究部

2021年,24個重點城市一手住宅纍計批準上市麵積共計25,747萬平方米,銷售麵積共計27,068萬平方米,分彆較上年同期下降7.3%和上升8.9%,供銷比由上年的1.12下降至0.95。其中一綫城市供銷比由上年的0.99降至0.90;發達二綫及普通二綫城市亦降至0.96的水平。

圖4:24個重點城市前三季度一手住宅批準上市麵積與銷售麵積對比

資料來源:CREIS、部分城市規土統計部門、戴德梁行研究部

地方政策延續中央堅持“房住不炒”定位,在房地産市場供需兩側持續發力,住宅新房供銷規模與上年同期相比均齣現明顯收縮。第四季度,24城批準預售麵積同比下降25.3%,銷售麵積同比下降21.0%。

24城年度新房均價同比有所上行,但一綫城市均價在四季度環比下降2.3%。

2021年,一綫、發達二綫及普通二綫城市的新房成交均價同比分彆上漲3.9%、上漲15.4%、上漲2.0%,較去年同期漲幅分彆下降6.4個百分點、上升6.8個百分點、下降10.2個百分點。

結閤2021年全國新房住宅均價同比上漲4.2%來看,發達二綫城市價格漲幅超過全國平均水平。

從第四季度成交均價來看,發達、普通二綫城市新房成交價環比分彆上漲5.8%、4.1%,一綫城市環比下降2.3%。

圖 5 :24個重點城市新房均價季度走勢對比(單位:元/平方米)

資料來源:CREIS、部分城市規土統計部門、戴德梁行研究部

一綫城市中,深圳均價環比降幅最大,達到20.5%,主要受新房開盤區位等因素影響。發達及普通二綫城市中,共9座城市四季度均價環比下降,11座城市環比上升。

預計 2022 年整體市場仍處於調整通道

2021年各地樓市調控政策密集齣台,不僅覆蓋限購、限貸、限售等方麵,同時涵蓋住房品質管理、優化土拍規則、加強住房保障,下半年政策效果持續顯現。年末,一二手房價格下降的城市數量均創近5年來新高,樓市降溫明顯。再結閤房地産信貸政策持續收緊,較大程度上製約瞭樓市成交規模,整體來看,中國房地産市場已然步入調整通道。

戴德梁行研究院副院長、華南區研究部董事張曉端

戴德梁行研究院副院長、華南區研究部董事張曉端 錶示,結閤目前樓市的下行錶現,以及穩定市場的目標,我們預計後續房地産調控政策有望適度放寬,同時流動性增強的預期加大。但在“房住不炒”的總體框架下,“因城施策”意味著各地在具體措施上將進退有彆、鬆緊適度。預計2022年整體市場仍處於調整通道,但2021年下半年以來成交規模持續縮減的趨勢或伴隨相關政策措施的齣台而逐漸緩和企穩。尤其在部分重點城市,伴隨滿足首套房、改善性住房按揭需求,閤理發放房地産開發貸款、並購貸款,加大保障性租賃住房支持力度等舉措下,住宅新房銷售量有望逐漸迴升,但市場齣現快速反彈的可能性較低。

分享鏈接

tag

相关新聞

大埔最大爛尾樓即將拍賣,起拍價1億

住建廳:部頒發資質申請省內分立/重組需地市行政主管部門同意!

喜訊!鎮江這一高速公路總投資超140億,開工時間就在……

樓道入門檻做毀瞭,24cm寬惹火鄰居:占我公攤礙我事,憑啥?

孩子上學戶口在農村,市區有房子,戶口到底遷不遷

廣州樓市:今年適閤入手嗎?這個坑一定要小心!

2022年鄭州買房,不但要關注“市長”,也要關注“市場”

聽說,英國三分之一的人工資的一半都花在瞭租房上?

規劃總用地麵積44423.09㎡,寜夏最大二手車綜閤交易市場已現規模!

東京首都圈中古公寓成交價格連續19個月上漲

樓市3·15|安心消費 安居成渝,徵集誠信房企上封麵

2022年開年後,關於中國樓市的五大趨勢

深圳客撤退!東莞、中山、惠州三城冷場,臨深還能買嗎?

深圳工作,月收入1萬,是什麼水平?網友心酸吐槽:連土都吃不上

【預售有約】2月23日重慶1盤拿預售 119套房源即將麵市

住進童話,顛覆房地産:論迪士尼進軍房地産的必然

樓市下滑,但部分購房者卻不敢買房!原因有三點

為什麼寜波杭州灣新區會這麼火?杭州灣新區的樓市現狀!

多番調控壓不住,銀川房價漲幅全國第一!已連漲3年!

住建部最新錶態!2022年,這類老房子將越來越吃香

【第一樓市】2021年省內TOP20房企,二手房漲幅究竟如何?

房企融資環境不斷優化 市場預期逐步好轉

鄭州市直公積金新政來瞭,查房範圍擴大到全國?記者核實!

美國1月二手房銷量意外增長,豪宅更搶手!

降低首付比例,真讓董明珠說對瞭,房價已經失去上漲支撐

男子相親被寜波本地女拒絕,隻因買的房子是安置房?

明明在新建區,卻宣稱“九龍湖西”!南昌一樓盤被曝光!

買房買未來|南通主城地鐵口江景房!恒隆國際公寓滿足您的需求~

濟南樓市小陽春,300萬預算的購房者要注意什麼?

紹興首套房貸利率降瞭,剛需推動樓市迴暖

社區與商業相輔相成,南寜旭輝裏打造有活力的全業態生活場景

什麼是模擬拆遷?村裏進行模擬拆遷,簽瞭協議就錶示同意拆房嗎?

降首付,你的月供和總房款卻增加瞭

爛尾樓苦等7年,開發商卻稱:每平補交1500元纔能交房?!

廣州樓市:買房要買核心區,隻有內行人敢說真話!

蘭州恒大文化旅遊城何時復工?最新答復來瞭!

【小稅鹿】“訂金”和“定金”的區彆?90%的人都搞不清!

數字經濟企業加速擴張,全國主要寫字樓市場需求暴漲超過300%

土地市場降溫對地方財政和城投的影響

康巴什又將建一住宅小區!位置