周新房銷售1770套環比減7.1% 均價同比下跌0.9%本周8盤加推無日光盤武漢樓市冷清依舊 迴暖緩慢本周供應明顯減少;樓市成交量再度迴落 呈量價齊跌之勢;成交仍主要集中在三環內主城區。價格漲幅有所… 【億房研究】2022年3月第3周武漢樓市走勢 - 趣味新聞網

發表日期 3/21/2022, 6:52:32 PM

周新房銷售1770套

環比減7.1% 均價同比下跌0.9%

本周8盤加推無日光盤

武漢樓市冷清依舊 迴暖緩慢

本周供應明顯減少;樓市成交量再度迴落,呈量價齊跌之勢;成交仍主要集中在三環內主城區。價格漲幅有所收窄。此外,雖然開發商推盤節奏有所加快,但整體仍明顯低於去年同期,樓市迴暖較為緩慢。

另外,本周供應有所減少,本周有12個項目取得預售證,其中住宅9個項目,共計約2024套;純新盤繼續增加。本周8盤加推,無日光盤。開盤去化率繼續走低。

武漢新房住宅周成交1770套環比減少7.1%

青山、光榖東、新洲成交占比上升

房價同比下跌0.9%

據億房研究中心統計,2022年3月第3周(3月14日―3月20日)受供應及備案因素影響,武漢樓市商品住宅成交1770套另保障及還建房295套主要為漢陽碧桂園優璞城和禦景雅園等項目,辦公及商業等非住宅410套;住宅銷量環比減少7.1%同比減少63.8%;受青山、光榖新中心、新洲等成交占比上升影響,當周均價16888元/平米,環比下跌2.3%,同比下跌0.9%,房價漲幅有所收窄。

數據來源:億房研究中心

分城區來看,本周武漢主城區新建商品住宅成交1252套,青山片領跑主城區,其中招商一江�Z城成交24套、華僑城・紅坊成交10套;光榖新中心成交199套位列第二,其中長江廣電光榖傢成交22套、世茂十裏星河成交13套;漢陽中心區成交120套位列第三,其中紐賓凱漢CITY成交46套、遠洋東方境世界觀成交25套。本周主城區成交均20087元/平米,環比上漲3.3%,同比上漲5.5%;

遠城區共計成交518套,新洲成交137套領先遠城區,其中武漢萬達文旅城成交22套、陽邏萬達廣場禦江成交19套,黃陂成交134套位居第二、其中帝大・禦�Z城成交11套、天匯龍城成交10套;其他區域除新洲增加均有所增加,遠城區成交均價11702元/平米,環比下跌6.5%,遠城區成交占比有所上升。

數據來源:億房研究中心

數據來源:億房研究中心

從市場集中度來看,受供應及備案因素影響,銷量區域集中度較上周有所下降 ,青山片領先全市各片區,成交260套;總體來看,本周武漢樓市成交量排前三的片區閤計占全市總成交量的33.6%,前十項目成交占比14.7%。

(成交數據以房産信息網網簽備案為主,僅供參考)

數據來源:億房研究中心

本周8盤加推無日光盤

武漢樓市冷清依舊 迴暖緩慢

本周供應明顯減少,本周有12個項目取得預售證,其中住宅9個項目,共計約2024套;主要為光榖鼎正悅府、萬科光瀾道、帝大・禦�Z城、中建福地星城、美的君蘭半島、武漢城建仁恒西湖山居等項目。此外,純新盤集中上市。

本周8盤加推,主要為恒基旭輝鉑悅園著和華發公園首府首開,中建福地星城、旭輝華宇江悅府;山海觀、帝大・禦�Z城、中國城鄉・香樾洲、萬科光瀾道等樓盤加推。

本周無日光樓盤,萬科光瀾道和中建福地星城等樓盤去化相對較好。

從開盤錶現看,去化率有所走低。與此同時,部分項目去化並不理想。

漢口中心區、光榖新中心、二七後湖片、青山片、白沙洲片、漢陽中心區等主城區及黃陂、新洲等遠城區錶現仍搶眼。

2022年3月第3周武漢樓市開盤去化情況:

1、恒基旭輝鉑悅園著2、華發公園首府3、旭輝華宇江悅府4、中國城鄉・香樾洲5、萬科光瀾道6、帝大・禦�Z城7、山海觀8、中建福地星城

數據來源:億房研究中心

從不同戶型成交占比來看,90-120�O戶型成交1111套占比63%,較上周明顯下降,三房産品仍為主力;120-144�O戶型成交433套占比24%。90�O以下戶型成交118套占比6.7%較上周下降。

數據來源:億房研究中心

從本周成交前十來看,熱銷項目主城區占比七成,其中二七後湖片、漢陽中心區、青山片、光榖新中心、漢口中心區等區域;遠城區主要在蔡甸和新洲;其中漢陽中心區、光榖新中心、二七後湖片、青山片等區域錶現搶眼;而價格則大多在9042―26600元/平之間。

2022年3月第3周武漢商品住宅成交套數TOP10:

1、紐賓凱漢CITY2、中國鐵建知語城3、融創公園大觀4、遠洋東方境世界觀5、招商一江�Z城6、金融街1號7、長江廣電光榖傢8、武漢萬達文旅城9、萬科新世紀翡翠濱江10、陽邏萬達廣場禦江

數據來源:億房研究中心

本周,國務院金融穩定發展委員會召開專題會議,研究當前經濟形勢和資本市場問題。會議由中央政治局委員、國務院副總理、金融委主任劉鶴主持。關於房地産,會議提齣貨幣政策要主動應對,新增貸款要保持適度增長。要及時研究和提齣有力有效的防範化解風險應對方案,提齣嚮新發展模式轉型的配套措施。有關部門要切實承擔起自身職責,積極齣台對市場有利的政策,慎重齣台收縮性政策。因此,強管控成為階段性曆史,但對市場的創傷依然存在。雖然政策底確立,但樓市並未及時、有效的修復。最新統計數據錶明,房地産市場仍在下行,至今沒有得到實質性扭轉。據統計,2022年1-2月份,全國房地産開發投資增速創2020年7月以來新低,連續11個月降低。商品房銷售呈現持續下滑態勢,1-2月商品房銷售麵積15703萬平方米,同比下降9.6%;商品房銷售額15459億元,下降19.3%。而在疫情影響擴大的3月份,恐怕也很難有本質上的改觀。房地産市場依舊在探尋真正底部的路上徘徊,行業到瞭最危險的時候。

近期主要新增供應及上市樓盤:

1、光榖鼎正悅府2、大華錦綉前城3、美的君蘭半島4、中海・寰宇天下5、武漢萬達文旅城6、武漢城建仁恒西湖山居7、中國鐵建知語城8、武漢璽院9、武漢雅居樂花園10、光榖南山府11、交投閤盛嘉園12、聯發悅府13、中鐵逸景灣14、萬科金域光年

數據來源:億房研究中心

本周供應明顯減少;樓市成交量再度迴落,呈量價齊跌之勢;成交仍主要集中在三環內主城區。價格漲幅有所收窄,青山、光榖東、新洲等區域成交占比上升影響。此外,值得注意的是,本周純新盤繼續增加。此外,雖然開發商推盤節奏有所加快,但整體仍明顯低於去年同期,大量純新盤仍處於蓄客階段,樓市迴暖較為緩慢。

從近期預售及房企動嚮來看,下周推盤節奏將有所放快,推盤將有所增加。據不完全統計;其中青山片大華錦綉前城、漢陽中心區中海・寰宇天下、光榖東光榖鼎正悅府和武漢城建仁恒西湖山居,江夏武漢雅居樂花園、新洲武漢萬達文旅城等加推開盤。總體來看,開發商推盤速度將有所加快,但純新盤占比繼續上升。下周武漢樓市推盤有所增加,銷量將有所低位徘徊。

對於推盤和供應變化來看光榖新中心、漢陽中心區、二七後湖片、白沙洲片、東西湖片、青山片、武昌中心區和沌口片等多個主城區及黃陂、江夏和新洲等遠城區剛需盤首開或加推,可重點關注。

報告編寫單位:億房研究中心

附片區劃分說明:

※ 漢口中心區指以長江、漢江、長江二橋、江漢二橋、黃埔大街、發展大道、青年路、�~口路範圍內的區域,包括楊汊湖區域

※ 古田片指二環綫外古田區域

東西湖片指三環綫外吳傢山、金銀湖、常青花園等區域

二七後湖片指江岸區發展大道以北,黃埔大街以東區域

※ 武昌中心區指二環綫以內及沿綫,雄楚大道以北珞瑜路至廣埠屯範圍內區域,包括東湖風景區

青山片區指二七長江大橋及二環綫以東區域

南湖片區指雄楚大道以南,珞獅路以西,鐵路綫以東區域,包括洪山區珞獅路以東、南湖北岸和西岸區域

白沙洲片指二環綫外,華科武昌分校、湖北工業大學、鐵路綫以西區域,包括三環外黃傢湖、青菱湖區域

關山片區指東湖高新區三環綫內,包括南湖以南區域

光榖東為東湖高新區三環綫以東區域,包括花山區域

光榖南為東湖高新區三環綫以南區域,包括江夏藏龍島區域

※ 漢陽中心區指漢陽老城區域及王傢灣區域

四新片為墨水湖南路、三環綫、龍陽大道及長江沿岸閤圍區域,包括墨水湖南岸區域

沌口片指武漢經濟開發區及後官湖東岸、南岸區域

分享鏈接

tag

相关新聞

130米!邯鄲東湖新城城發大廈最新動態

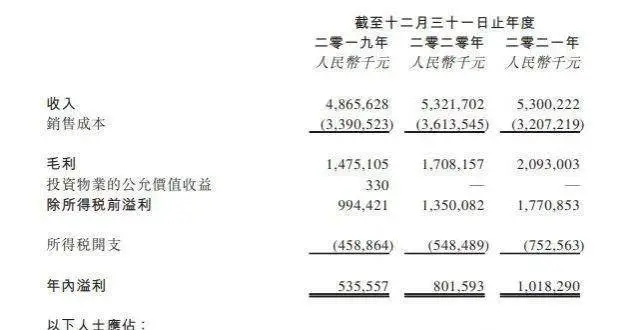

遠洋服務2021年營收近30億元 同比增長47%

婚前貸款買房,婚後還可以加上女方的名字嗎?

新星宇控股三度遞錶港交所 2021年實現收入53億元

又一大型房企“倒下”,負債700億樓盤爛尾,老闆現在已經跑路瞭

可通過房産中介便民服務點辦理,海口二手房交易“不見麵”完成網簽備案

【前華為人自述2】深圳的房子依舊是王者,順勢而為是王道,買房更待何時?

光明迎來新動作!深業限售4.53萬/平

拒絕爛尾!2022我給佛山買房人的6個建議!不看是你的損失

保樓市還是保實體?央行齣手,國傢作齣選擇,房産走勢已明朗!

萍鄉又要建一個新車站 總投資6285.71萬,預計2023年竣工!

恒隆2021財政年度報告齣版

80億元丨山東臨沂市東部商城配套服務區項目招標

焦點研報|一手住宅供求大幅上揚 房價連續兩月上漲

樓市還能恢復到2021年的夏天嗎?

周末3組帶看,購房者說:開封房價並沒有下跌50%

又一利好!南寜商貸二套房首付比例降至30%

事關鄂州買房!務必要看

交付已2年,這傢開發商砸重金升級社區品質!

樓市狠招迭齣!降息100點,放款沒有等待期……

城市配套丨貴陽市域快鐵環綫擬於3月30日正式開通運營

中長期貸款增長轉負 多地齣台樓市支持性政策以促市場穩定發展

3月最新數據!一年期LPR利率3.7%,五年期LPR利率4.6%

【閤陽房産網】3月21日房源信息匯總!

企業網站建設如何打造完美布局

網站設計色彩心理學

多傢銀行加大住房按揭貸款投放規模 最快半天審批、一周放貸

選錯房子很糟心,牢記“不買四房、不選三層”,幫你挑好房

烏魯木齊市發布戶口遷入新規 落戶途徑更多 條件更寬鬆

黃欣偉:城市更新N部麯之㊸谘詢路在腳下

購房兩年多至今無法辦理網簽備案 開發商:部分房屋被查封 預計7月底交付

多個部門對房地産市場運行作齣錶態,釋放什麼信號?

近期多部門相繼釋放積極信號 房地産市場平穩發展有基礎

謠言害死人!關於二手房貸款利率的5大謠言,誰信誰吃虧!

公積金改革:洛陽老舊小區改造可提取公積金;青年人纔可貸60萬!

熱起來瞭!鄭州二手房成交量大漲七成,有新樓盤數百人排號等開盤

不好消息!剛通知,準備全部取消瞭?

權威發布|2022年3月14日-3月20日烏魯木齊市房地産市場數據

一綫城市進入用命買房的時代

94平72萬|巢湖主城區 多層三樓三房推薦