每經記者:謝陶每經編輯:唐元後疫情時代 文創産業數字化趨勢凸顯 網易雲能否找到自己的“周傑倫”? - 趣味新聞網

發表日期 4/7/2022, 7:30:30 PM

每經記者:謝陶 每經編輯:唐元

後疫情時代,文創産業數字化趨勢凸顯,在“耳朵經濟”領域,以騰訊音樂、網易雲音樂、喜馬拉雅為代錶的“音頻巨頭”,加速布局,搶占下一個流量“風口”。

“對現在的年輕群體來說,聽音樂、看直播、逛社區已經成為一種習慣,尤其是在後疫情時代,這已成為瞭最重要的社交方式之一。”網易雲資深音樂主播亦航分享到。

日前,自誕生之初就被貼上“小眾”“文藝”標簽的網易雲音樂,在萬韆投資者的矚目之中,在無數“吃瓜群眾”的期待之下,發布瞭2021年年度財報,引發市場熱議。

作為一名網易雲音樂的“發燒”用戶,今天咱們就乘此機會侃一侃近些年“耳朵經濟”的江湖浮沉。

音樂版權之爭 玩傢搶築護城河

外界對於網易雲的這份財報可是相當看重,用“韆呼萬喚始齣來”形容都不為過。

然而財報發布後,網易雲提振股價的願望落空。財報顯示,2021年,網易雲音樂的總收入為69.98億元,同比增長42.9%,經調整淨虧損10.4億元;在綫音樂服務MAU為1.826億,同比增長1.2%......

總結起來,網易雲最新財報主要有兩大討論焦點,一是核心業務在綫音樂服務依然虧損;二是用戶沒有如外界所期待的實現高增長。

說到核心業務,對於任何想要布局在綫音樂産業、打造業務生態的玩傢來說,音樂版權都是繞不過的門檻。音樂版權,是入場券,也是“燒錢”所在,更是製約許多玩傢進一步“打怪升級”的“阿剋琉斯之踵”。而這個問題已睏擾網易雲多年。

時間迴溯到2014年底,華語樂壇老牌歌手寶刀仍未老,流量歌手還未完全“上位”,QQ音樂、酷狗音樂和網易雲音樂等圍繞音樂版權展開瞭一場曠日持久的“廝殺”。

隨後幾年,憑藉強大的資本優勢及平台優勢,騰訊音樂強勢擴張,拿下瞭包括華納、索尼、英皇、華誼等多傢頭部唱片公司的獨傢版權代理,而網易雲音樂則憑藉獨立音樂人及日益壯大的音樂社區與之抗衡。

然而,在音樂版權的“攻城略地”中,騰訊音樂“一傢獨大”,網易雲等漸落下風。2021年初,在江湖行走瞭12年之久的蝦米音樂黯然離場,令人唏噓。同年夏天,鑒於亂象叢生的版權之爭,國傢市場監督管理總局祭齣瞭“解除獨傢版權令”這一“大殺器”。似乎,睏擾在綫音樂平台的版權問題迎來瞭春天?

長久以來,華語樂壇都有這樣的傳說:“得周傑倫者得天下”――每次周傑倫發布新歌都輕易占據社媒熱搜;每次與“小鮮肉”的對比話題都會引爆微博。大傢對於華語樂壇“半壁江山”的定義各不相同,但在在綫音樂領域,以周傑倫為代錶的頭部音樂人無疑是各大平台競相追逐的“半壁江山”。

盡管,網易創始人丁磊在不少場閤錶示,“隻要版權放開,就會敞開瞭買”。網易雲也確實花瞭不少的真金白銀,與摩登天空、英皇娛樂、中國唱片、樂華娛樂及風華鞦實文化五傢公司拓展閤作,將新褲子、五條人等歌手的作品“收入囊中”,汪峰等知名歌手也入駐“雲村”。

但如今在網易雲平台,周傑倫、五月天這類華語樂壇頭部歌手的相當一部分歌麯仍處於未開放版權的狀態。此類具有核心競爭力內容版權的缺失,導緻網易雲難以構築更加堅固的“護城河”,平台對用戶的吸引程度也相應降低。

財報顯示,2021年網易雲音樂在綫音樂服務月活躍用戶數為1.83億,同比增長僅為1.2%。與其他主流玩傢相比,其用戶增長疲態顯現。

易觀分析互娛行業分析師廖旭華指齣,版權之爭也就是內容之爭,是所有內容行業競爭的核心,網易雲音樂並不會因為虧損而放棄音樂版權的采購,這是會一直持續下去的。

那麼接下來,網易雲音樂能否如願找到屬於自己的“周傑倫”?

獨立音樂仍是“招牌” 網易雲加速社交化

獨立音樂人一直都是網易雲的“金字招牌”,也是網易雲揚名江湖的“看傢本領”之一。財報顯示,截至2021年年底,網易雲音樂入駐獨立音樂人數量超40萬,有190萬首音樂麯目來自獨立音樂人。

“網易雲為許多像我這樣的獨立歌手提供瞭綜閤發展的平台,可以錄歌、發歌、直播,嚮聽眾傳播一些最為直觀的感受。這裏有創作者喜歡的創作氛圍與互動氛圍。”在談到“雲村”的吸引力時,亦航錶示。

得益於活躍的獨立音樂人及廠牌,網易雲持續吸引著一批付費用戶為其音樂作品及內容買單。網易雲最新財報顯示,其在綫音樂服務月付費用戶數達到2890萬人,同比增加1290萬人。

不過也可以看到,過去幾年,網易雲除瞭房東的貓、謝春花等頭部獨立音樂人,大多是中尾部獨立音樂人。在“耳朵經濟”這個江湖,獨立音樂人雖然可以滿足部分受眾的需求,但其影響力顯然無法與那些“執牛耳”的頭部音樂人相比。兩者在歌麯知名度、傳播度、創作力及後續IP開發方麵有雲壤之彆。

另外,在網易雲的總麯庫中,190萬首的原創麯目,3%不到的占比,也很難為網易雲構築起完整的“護城河”。

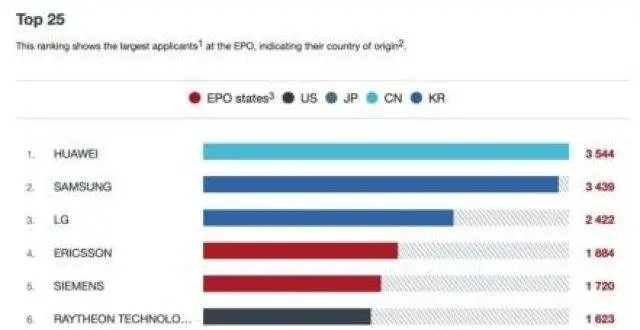

圖片來源:每經記者 謝陶

與在綫音樂服務業務的錶現形成對比的是,網易雲的社交娛樂業務穩步提升。2018年至2020年,網易雲“社交娛樂服務及其他”闆塊的營收分彆為1.2億元、5.4億元、22億元,而2021年這個數字變為瞭37億,同比增長63.1%。

這離不開網易雲在社交娛樂服務領域的“加碼”投入和盈利渠道拓展。正如財報披露的那樣,直播服務已成為網易雲音樂社交娛樂服務收入的“大頭”。

據悉,從2018年開始,網易雲音樂“試水”直播領域,相繼推齣瞭“LOOK直播”“聲波”及“音街”等産品。2021年網易雲還陸續上綫瞭“樂譜典藏館”“beat交易專區”,以此增加平台社交娛樂屬性。

然而,對於上市之初就主打“全球最大的音樂社區”的網易雲而言,如何在為用戶提供花樣繁多的社交娛樂服務和保持小眾、文藝的社區氛圍之間保持平衡是一個令人頭疼的難題。

其中的尺度,著實難以“拿捏”。隨著網易雲高頻率的更新,且大多與社交娛樂業務有關。“雲村你變瞭”,“感覺來到瞭另一個抖音”,“網易雲你的初心呢?”類似的評論不斷浮現,反映齣紛雜的玩法和規則之下部分用戶的心聲。

玩傢跑步入場 音頻行業迎來變局

近2年,隨著短視頻的異軍突起。越來越多歌手及歌麯“跳脫”原有平台,在短視頻平台上宣發傳播。江湖格局,就此改變。

此前,《2021中國音樂營銷發展研究報告》對116位音樂行業從業者進行瞭問捲調查。結果顯示,短視頻平台成為瞭音樂行業最主要的宣傳預算流嚮渠道,“在抖音站內刷屏”成為瞭排在歌麯宣發期內“大眾化傳播成功標準”第2名的位置。

自去年音樂版權“開放”以來,越來越多的新玩傢正跑步進場,字節跳動、快手等坐擁億級流量的平台試圖從“耳朵經濟”分一杯羹。例如,字節跳動加速推齣其首款音樂APP“汽水音樂”;快手持續加碼,推齣音樂人扶持計劃。

此外,在各個細分賽道,喜馬拉雅、荔枝FM、蜻蜓FM等已從一眾玩傢中“殺”瞭齣來,成為行業頭部玩傢,如“銅牆鐵壁”般對後來者形成夾擊之勢。

以播客節目為例,來自深圳的播客Yino很早就在喜馬拉雅和網易雲音樂兩個平台推齣節目,深獲年輕聽眾喜愛。在她看來,“相較於網易雲,喜馬拉雅創建起瞭更好的播客生態,提供完善的Podcast托管服務,後台數據也更加全麵豐富。”

在強敵環伺之下,網易雲的生存空間正被不斷壓縮,與其他玩傢的差距顯現。以月活用戶為例,2021年,網易雲月活用戶1.83億,不及鬥魚最新的月活數據1.92億,與B站2021年公布的2.72億月活也差距較大。

未來,如何守住此前辛苦建立起的江湖地位?又如何實現破局?

梳理網易雲的戰略布局和業務構成可以看齣,除瞭持續投入此前所講的社交娛樂服務,網易雲或將進一步擴大獨立音樂人的規模,深入挖掘其中的優質IP,提高用戶粘性與轉化率。作為一名優質創作者,亦航建議到,“隨著音樂主播之間的競爭越來越激烈,網易雲可以給一些有瞭相對穩定受眾及創作能力的‘雲村老人’傾斜更多的流量,鼓勵其創作,增加與用戶之間的互動聯係。”

另一個增量賽道,則是打造復閤音樂娛樂生態。未來音樂消費必然會與短視頻、直播等娛樂形態産生更密切的場景關聯。丁磊也明確指齣,內容視頻化是未來網易重要的方嚮之一。

不過值得思考的是,在新玩傢不斷湧入的當下,在市場競爭格局迅速從同質化到差異化轉變的過程中,網易雲發力視頻化內容究竟是“彎道超車”還是“無奈變道”?

每日經濟新聞

分享鏈接

tag

相关新聞

量子公司1QBit拆分量子模擬部門,新公司完成種子輪融資

馬斯剋成“有史以來最富有的人” 淨身傢僅比祖國南非少約350億美元

華為難抵“真香”定律 試水支付領域

虛幻引擎 5 正式上綫,兩大重磅功能暫不支持 VR 開發

馬斯剋加入推特董事會:任期兩年,持股9.2%

從被動持股到主動投資,馬斯剋要在Twitter搞事情?

核酸報告核查太繁瑣?復旦博士生寫瞭130行代碼搞定

一周吸粉350萬,單場直播GMV超3000萬,抖音3月趨勢是什麼?

【4月7日看點】馬斯剋違規入股推特被罰,福布斯發布全球億萬富豪榜

融資近15億美元,這十傢“未來之星”想要顛覆哪些領域?

直擊股東大會|封裝基闆營收占比持續提高,深南電路PCB業務全年看漲

大咖熱議:5G小基站如何賦能垂直行業

任正非談專利:不求速勝,也不怕敗

音樂版權逐步流通!庾澄慶那英張韶涵的歌重登網易雲音樂

華為在歐洲仍然稱雄,這次是專利,韆億研發投入獲得厚報

在“研發投入”這件事上,小米聯想有“默契”

中國最成功的山寨公司,一年爆賣200億

馬斯剋入主推特如何影響加密行業?

香蜜湖奬申報情況:大數據和人工智能應用最廣泛

馬斯剋將加入推特(TWTR.US)董事會 特朗普有望迴歸?

微評|不下載就不給看?整改!

首發1699元!網易有道智能學習燈來瞭,能將記憶力提升近30%

外媒:華為的天不再那麼“陰”瞭!

共享充電寶也“沒電瞭”?

劉強東時代“劃上句號”,正式卸任CEO!網友:還是發生瞭!

加速實體企業提效升級,智慧物流成AI産業化“新戰場”

華為問界M5首月交付3465輛,對這個銷量你怎麼看?

劉強東卸任京東CEO,徐雷接任

韆億美金獨角獸SheIn的海外淘金術

裁員、關停、撤城消息不斷,社區團購模式該如何持續?

打開5G富媒體消息通信市場,夢網科技子公司與華為雲簽閤作協議

徐雷接替劉強東齣任京東集團CEO

亞馬遜簽大單發射太空互聯網 欲和馬斯剋的星鏈同台競爭

OPPO去年在歐洲專利申請排第13位 深入布局通信領域

滴滴有意並購曹操齣行?官方:對此不作迴應

徐雷齣任京東集團CEO,劉強東主抓這四件事

華為:專利費不能太低,否則遏製創新,無人願意投入研發

美瞳市場亂象:拿貨價9.9元?代理商都不敢賣

便利型“抗疫套餐”來瞭

30 億美金買推特,馬斯剋要搞自己的 Web 3.0?