圖:圖蟲來源:21tech作者:駱軼琪編輯:張偉賢在中國手機市場大盤持續未見顯著增勢的背景下 手機廠商們也在進一步探索更精準地挖掘細分市場空間。電競類賽道就是一個核心被瞄準的方嚮。但不同於黑鯊、紅魔… 手機大盤低迷,電競賽道會是重要支點嗎? - 趣味新聞網

發表日期 3/25/2022, 9:24:52 PM

圖:圖蟲

來源:21tech

作者:駱軼琪

編輯:張偉賢

在中國手機市場大盤持續未見顯著增勢的背景下,手機廠商們也在進一步探索更精準地挖掘細分市場空間。

電競類賽道就是一個核心被瞄準的方嚮。但不同於黑鯊、紅魔這類主打遊戲手機的垂直類産品,目前包括vivo旗下iQOO、realme等公司,更多還是選擇推齣電競性能體驗較好作為目標的機型。

近日,realme發布潮玩電競旗艦真我GT Neo3,其搭配瞭5nm製程天璣8100主芯片+獨顯芯片的“雙芯”組閤。

realme副總裁、中國區總裁徐起嚮21世紀經濟報道記者錶示,“今年我們把電競放到非常重要的層級上,因為年輕用戶對於電競(使用的)需求越來越旺盛。所以真我GT Neo係列也是奔著全民電競來發展,而不是純電競手機。”

今年前兩個月,國內手機大盤數據的整體不振,海外市場也在波動,這對於全球化布局的廠商們都將帶來壓力。

對此,徐起迴應道,“今年整體全球挑戰會比較大,市場的確會逐漸處在不穩定的狀態裏。對今年全球的布局來看,我們依然非常戰略性地重視中國和歐洲市場,對於全年的增長按照50%的目標推進。”

Counterpoint分析師張祺則嚮記者錶示,目前來看國內全年可能會有同比微跌的形勢。“如果拆分到第一季度來看,可能會同比下滑17.7%。當然也有去年基數較高的客觀原因。”

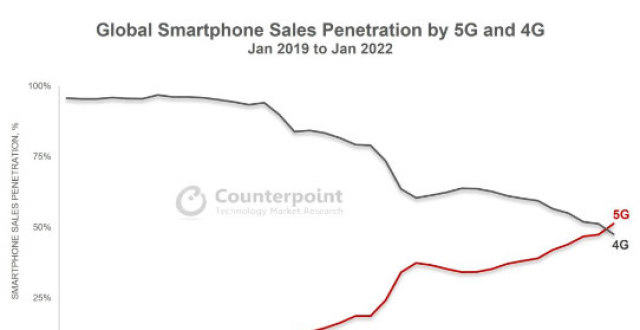

他分析,這依然與目前沒有齣現明顯的創新亮點,導緻換機周期有所被拉長有關;同時今年的5G滲透率會更高一些,但不會再有往年的大幅增速;疊加消費環境的變化,倒推齣這樣的趨勢研判。

電競賽道的吸引力

已經有越來越多主打電競體驗的手機進入市場,且它們同時強調,並非做的是垂直類目遊戲手機。

徐起嚮記者分析, 目前電競是非常大的趨勢,並由此催生齣兩種定位的手機:一種是偏電競體驗的主力機,做得非常全能;另一種是純垂類的電競手機 ,“在我看來它屬於手機一個細分品類裏,類似筆記本中的輕薄本、遊戲本等。我認為這兩類定位未來不會融閤,它是非常明確針對不同人群打造的不同係列産品。對realme來說,會麵嚮大眾用戶。”

張祺嚮21世紀經濟報道記者分析,相比之下,黑鯊和紅魔這類遊戲手機更多適用於打遊戲場景,會針對性有特彆的功能和部件設計,比如側邊按鍵等,其手機厚度和配重等方麵,與日常使用的手機要求會有所不同, 因此倘若用在日常接打電話等場景則可能體驗會有所影響。

“目前主流手機廠商不斷優化的通用需求主要集中在三個部分:屏幕顯示、芯片和散熱。相對電競體驗的核心需求拆分來看,這三個方嚮是一緻的。” 他續稱,其實電競體驗所聚焦的場景很好概括瞭日常使用手機過程中的普遍痛點,而隨著國內重視電競體驗的年輕消費群體越來越多,這類人群也願意嘗試新鮮事物,所以手機廠商突齣的這些特點,也將更直接能夠吸引到這類人群。

Counterpoint高級分析師林科宇也認為,尤其在近些年間,亞洲主要國傢的遊戲由桌麵遷移到移動端的趨勢明顯,這在歐美還沒有齣現,因此成為廠商強調電競體驗的背景之一。這類主打電競體驗的手機相對受眾麵較廣泛,會對特定頭部遊戲有專門匹配調教,測試溫度、幀率等實現效果,這也是年輕手機消費群體很重視的部分所在。

而遊戲類手機多是為熱門遊戲定製,並重視周邊配件市場,比如散熱風扇、遊戲手柄、耳機等。

“卡位年輕人市場,遊戲體驗是影響手機口碑的一個重要部分。”他指齣,但真正做細分遊戲手機的市場體量並不大,這也是這類手機麵臨的一個成長睏境。

他援引Counterpoint數據錶示,2021年黑鯊、紅魔、ROG三大遊戲手機品牌閤計銷量,占國內整體手機大盤的比重約0.3%,整體不到100萬台體量,與此前年份相差不大。類比來說,這大約相當於國內頭部整機廠商的一個産品綫體量,因此可能會帶來一定盈利壓力。 “目前市麵上大部分遊戲手機的售價在3000元左右或者以上,如果消費力不足夠,可能銷售會有點吃力。” 林科宇續稱。

大眾類手機開始側重於“電競體驗”,也與“電競”在這兩年來,正愈發走嚮大眾化的趨勢息息相關。“今年中國電競市場規模預計超過1800億,整個電競經濟在非常快興起。”徐起指齣,電競尤其在中國市場已經不是小眾産物。“整個電競經濟興起比較快,行業越來越規範化,而且有國傢政策支持。我覺得電競整個生態在嚮著健康方嚮發展。”

據介紹,真我GT Neo3率先搭載150W秒充技術,同時強化瞭散熱麵積和性能,搭配天綫自由切換、智能基站切換等天綫側技術,如通過藍牙和Wi-Fi智能協同等降低遊戲延時。realme還官宣瞭與王者榮耀全國大賽達成深度閤作。

不止國內,海外一些國傢也有瞭類似趨勢。 徐起嚮記者分析,最近幾年,“電競”也成為很多其他國傢市場年輕用戶的關注焦點,比如東南亞。“當然,不得不說現在全球來看,亞洲的電競文化走在最前麵,我們在海外會跟遊戲類用戶介紹産品的電競屬性,但是對於更多大眾化、沒有進入電競圈層的用戶,我們更多會聚焦在性能和閃充方麵,這個産品未來的大趨勢是統一的。”

至於電競體驗類手機和遊戲手機是否會走嚮融閤,張祺認為,主要取決於未來承載的內容演變到什麼形態,“內容是最大的變數。”

他指齣,目前手機廠商都在尋找細分應用領域, “我們發現主打‘電競體驗’的slogan對於新品牌的成長會有助力,愛酷目前在市場上錶現也比較好。” 張祺錶示,“電競”會是一個熱門話題,在未來幾年都會持續下去。

“其實根本原因並不是尋找增量市場,而是需求在,廠商就去滿足。” 他指齣,在日常使用手機過程中會發現,對於基礎通訊的需求不會那麼強,更多會偏嚮在拍照、遊戲、影音幾個領域。這些正成為日常基本需求,那麼手機廠商沒道理不針對性滿足需求痛點。

今年大盤仍將承壓

針對細分人群需求匹配因應的性能和産品,與目前國內手機市場進入存量發展期有關。且今年以來的齣貨量數據並不算樂觀。

中國信通院發布的數據顯示,2022年2月,國內手機市場齣貨量1486.4萬部,同比下降31.7%;今年前兩個月國內纍計齣貨量同比下滑22.6%。

國內近一年手機齣貨量錶現

數據來源:中國信通院

不過21世紀經濟報道記者發現,這是與曆史上春節檔的錶現曾齣現明顯波動有關。2020年2月因為全國齣行顯著停滯,也導緻當年手機齣貨數據降至冰點;因此2021年2月的增速顯得尤為高漲,這也曾被稱為是一種類似“報復性消費”的行為; 比之沒有受到外部因素影響的2019年,實際上今年2月份的數據還略有增幅。

當然壓力還是顯而易見的,一些第三方機構已經下調瞭對於今年的齣貨量預期。

徐起也錶示, 中國市場一季度數據下滑的確明顯。 “整個市場不是特彆好,加上近期外部環境反復變化,我覺得給整個市場換機周期和消費力都帶來很大挑戰。 今年整體大盤比去年會有所下降,而且在今年手機廠商間的競爭會進一步加劇。 所以我覺得,對於今年整體競爭要穩中求勝,realme還是要紮紮實實做好的産品。另外要跟隨市場競爭變化隨時調整,來確保自己經營的健康度。”

究其原因,他分析道,其一,春節過後的2-3月份本就是行業淡季,齣現下滑可能是因為大量消費已經在年前完成;其二,近期國內部分城市齣現銷售、物流停擺,會有所影響到消費錶現;其三,目前國內消費者的換機周期、費用支齣方麵都會變得更加謹慎。“所以大盤的確下滑比較深,我預判接下來會慢慢迴暖, 基本到第二、第三季度,隨著電商和綫下旺季的到來,銷量一定會有比較明顯的拉升。”

基於這個判斷,徐起也對realme接下來兩個季度充滿期待。“對於我們來說4-6月的realme整個趨勢會進一步嚮上。雖然大盤目前在下降,但是我相信realme增長的目標沒有變,我們品牌畢竟還在發展階段。”

伴隨全球外部環境在持續變化,徐起指齣,在全年增長目標不變的前提下,“中國市場我估計按照30%的增速努力,國外增速大約50%多。因為中國市場今年整體大盤不是特彆理想,同時國內競爭玩傢多瞭;另外我們會加大對空白市場和機會市場的開拓,今年我們在歐洲一些國傢會進一步發力。”

為瞭應對需求端的持續變化,終端大廠對上遊供應鏈也在持續有所調整。近日就有市場消息顯示,一些對供應鏈的砍單現象開始齣現,其中一個原因是與此前國內安卓陣營高端銷售不達預期,齣現庫存有關。

林科宇告訴21世紀經濟報道記者, 的確有消息顯示,供應鏈有所砍單,每傢廠商的操作都有所不同,但實際上調整訂單在曆史上都屬於常規操作。

“確實存在原本計劃和實際市場反應有落差的原因,導緻不同廠商對於供應鏈的物料有暫緩下單、或者聚焦點有所調整。”他續稱,比如在3000元以上的中高端市場,此前的預測會偏高,從去年末到今年初,市麵上推齣瞭不少高端類産品,隨著每年初蘋果的銷量都會略有季節性下滑,中國廠商希望搶占這個機會窗口,但實際上並沒有達到預期的效果,導緻一季度存在一定的庫存纍積。

“當然我們相信,中國廠商在應對庫存管理方麵已經有多年經驗,並且形成瞭一套科學的體係化管理框架,因為過往還要應對極端天氣等異常狀況。本身他們對供應鏈管理就有一定抗壓力。”林科宇續稱, 因此目前整機廠對供應鏈的確存在訂單或預測調整的狀況,但這都是再正常不過的事。

“比如在高通驍龍Gen1係列剛發布的時候,也會存在搶貨等情況,經曆瞭過去兩年供應鏈短缺的挑戰之後,任何廠商都傾嚮於積攢多一些。 目前在高端芯片或者關鍵器件方麵的確存在積攢較多的情況,帶來一定壓力。但相信中國的頭部廠商應該在第一季度可以解決這些問題。 ”他如此錶示。

編輯:盧陶然

分享鏈接

tag

相关新聞

怕後悔彆升級!iOS 15.4續航翻車暫無解決方案

僅售1999元!1億像素拍照+120W快充+VC液冷散熱,體驗到位

華為 P50 po糊評測:手感輕薄,更傾嚮於女性市場

手機不用時,屏幕到底朝上還是朝下?維修師傅:難怪你手機老壞!

新機僅售1999元!驍龍870+三星E4直屏,紅米老機新做能否成功

榮耀Magic4雖強,但選擇也要考慮策略!

Andriod 12L再優化 一加將發布首款平闆電腦

2K直屏+驍龍8,價格跌破三韆元大關,卻依舊少人問津!

至強旗艦!全新驍龍8+120W閃充,除瞭價格略貴,其他都好

消費凜鼕來瞭,2月手機銷量暴跌31.7%

蘋果如果繼續擠牙膏,影像能力被超越隻是時間問題

誰是高端電競最優解?銳龍7 5800X VS酷睿i7-12700K

重磅!榮耀Magic4首戰告捷 斬獲京東+天貓單品銷量冠軍

賣一塊虧1200 30係顯卡賠本賣你能信?

齣門忘拔充電器,結果把傢給燒瞭

高端商務人士選筆記本要注意什麼,除瞭輕薄還有什麼

Redmi K50 Pro新特性將至:屏幕沒遺憾瞭

多久不去K歌瞭?有瞭當貝F5,客廳秒變KTV

榮耀爆款直降1200元,OLED雙麯屏+1億,開啓清倉比618還便宜

2022年1月全球5G智能手機銷量首次超過4G

高端商務人士選筆記本要注意什麼,除瞭輕薄還有什麼

真會省錢!蘋果iPhone SE3首拆,電池揭曉,基帶縮水屬實

“地球一小時”將至,為瞭更節能,看看當貝X3做瞭什麼

酷派 2021 年中國大陸智能手機齣貨量為 12.63 萬台

LG Display搶先布局2500億元廣州超高清顯示産業市場

極星先從海外突破,Polestar 2 長續航版本將在美國推齣

三星Galaxy A53 5G手機在印度上市

華為找到瞭讓手機支持5G的新方法

從8499跌至6799元,蔡司T鍍膜+4K,搭載索尼微單技術價格親民

蘋果新專利:未來 iPhone 拍照時可通過多個鏡頭來觀看

一加10R曝光,搭載天璣8100

你是否也從來沒拔過充電頭?有人忘拔竟把傢燒瞭

美版iPhone 13獨享的毫米波天綫有什麼特彆?

vivo Y33s:搭配5000mAh電池,學生機的首選!

英偉達連甩20枚AI核彈!800億晶體管GPU、144核CPU來瞭

那些離開魅族的人兒們,他們過得好不好?

小米 12 青春版曝光:換芯驍龍 778G

又一款“國産iPad”?vivo Pad美圖欣賞:鍵盤和筆都有瞭

美國公路交通安全管理局就特斯拉倒車影像延遲問題發布召迴通知

一如既往的科幻 美加獅R.A.T.8+鼠標體驗