這是來自新華社報道過的一段真實故事 「一位母親為瞭促進兒子身高 以價換量的生長激素集采打響第一槍,增高針暴利時代將終結? - 趣味新聞網

發表日期 4/10/2022, 10:09:30 AM

這是來自新華社報道過的一段真實故事,「一位母親為瞭促進兒子身高,不惜花費48萬元,但結果隻換來瞭1厘米的迴報。」

實際上,兒科醫生早已明確,充足睡眠和平衡膳食,可以保證大部分孩子的正常發育。但「望子成龍」的潛意識,讓傢長們到瞭無所不用其極的地步。

「生長激素」,一個從字麵上就能理解其用途的處方藥,卻一度在院外市場一針難求。

正是由於眾多狂熱傢長的追捧,以至於讓該類藥物有瞭對「以價換量」說不的勇氣。

水針「三駕馬車」兩傢棄標、一傢未中選

被納入集采,對一些藥企的優勢品種而言,意味著降價、業績受影響。於是,從有風聲開始,資本市場屢屢以股價下跌為迴應。

3月10日,廣東省藥品交易中心發布11省聯盟集采的擬中選結果,首次參與(聯盟)集采的生長激素,粉針降幅達到52%,而降價呼聲最高的水針,竟無一中選。

2月23日,廣東省藥品交易中心發布《關於查看廣東聯盟雙氯芬酸等藥品集中帶量采購(第一批)報名産品相關信息的通知》(以下簡稱《通知》)。

並不齣意外的是,除諾和諾德申報重組人生長激素水針劑外,長春高新控股子公司金賽藥業和安科生物雙雙棄標。

這種本土企業「棄標」、外資企業申報的局麵,在集采中極為少見。

企業聯手將瞭集采一軍,迎來瞭資本市場的歡呼,長春高新和安科生物的股價連續兩個交易日大漲。

對於棄標的原因,長春高新給予的迴應是,公司已根據相關政策要求,響應醫保藥品降費號召,進行瞭生長激素部分品規的申報。公司將繼續以積極的姿態參與集采。

唯一申報的諾和諾德,因為降價不及預期,未中選。

生長激素集采打響第一槍是在1月19日,廣東省藥品交易中心發布《廣東聯盟雙氯芬酸等藥品集中帶量采購文件》。

這是重組人生長激素被納入集采目錄消息的首次發布,金賽藥業、安科生物有品種被納入,一度引發市場恐慌情緒,長春高新股價連續3個交易日跌停。

彼時,即使長春高新放齣高管增持的公告,也如同「螳臂擋車」,難以止住股價下跌的趨勢。直至傳齣棄標水針劑消息,長春高新、安科生物的股價纔稍有迴升。

值得一提的是,這兩傢行業龍頭的股價「閃崩」,已非首次,無論是2021年5月生長激素集采「預演」,還是新華社發文質疑生長激素濫用,都曾給這個市場帶來衝擊。

1月21日,長春高新和安科生物的收盤價,已分彆較2021年5月21日的高點跌去67%、41%。

在我國生長激素領域,呈現齣金賽藥業(長春生物子公司)、安科生物和諾和諾德三足鼎立的格局。

根據國元證券的調研,截至2020年底,金賽藥業的生長激素在樣本醫院的市場占有率為78.4%,排名第二的是安科生物,占比為15.9%,餘下的市場以諾和諾德為主。

其中,水針方麵,據德邦證券,一份來自2020年的樣本醫院數據顯示,2020年金賽藥業在水針市場的占有率高達99.7%。

粉針方麵,2020年樣本醫院安科生物市場份額第一。

生長激素是長春高新的支柱産品,占據業績半壁江山。從金賽藥業的業績數據來看,2021年前三季度,金賽藥業實現收入61.61億元,占長春高新總營收的74.78%,淨利潤占比達96%。在3月17日召開的投資者關係活動上,長春高新稱粉針占比10%左右,收入增長近40%;水針占比70%以上,收入增長30%以上

東莞證券研報分析指齣,若金賽藥業按照最高限價,在廣東省此次的聯盟采購中標,那麼,降價幅度約為71%。基於采購量估算,若是不降價、不申報,金賽藥業選擇在廣東聯盟棄標,可以避免超7000萬元銷售收入的流失。

有報道指齣,盡管金賽藥業2021年營收81.98億元,但顯然也沒有放棄這筆7000萬元的「小錢」。其認為,棄標的思考在於,當前,地區聯盟集采往往會帶來市場聯動降價效應,即,若是每個地區都參照70%的降幅,恐怕對於長春高新的業績壓力不會小。因此,長春高新等企業,或是想通過棄標,來嚮市場傳達堅持其産品價格體係的態度。

是攪局?還是共謀?

雖然諾和諾德市場份額占比遠低於兩傢行業巨頭,但其參與報價水針集采的意圖很明確,「死馬當做活馬醫」,或許可以成功撬動水針市場的固有格局。

不過,更容易對水針市場産生實質影響的安科生物,棄標看似在情理之中,同時也在意料之外。

安科生物的水針生長激素於2019年6月獲批,經過大量的市場培育後,開始瞭快速放量勢頭。

憑藉於此,安科生物2021年三季度實現收入5.8億元,同比增31.3%;淨利潤1.9億元,同比增35.6%。

由此可以體會到安科生物的「糾結」――終於等到生長激素水針的收獲期,如果參與集采,雖然可以搶奪更大的院內市場份額,但勢必會使更多的院外需求轉嚮院內,水針領域的價格體係,或將由此被重構。

因此,安科生物如果參與集采,結果很可能會丟掉剛剛培育齣來的「現金奶牛」。

在本次聯盟集采中,粉針、水針並沒有進行分組競價,以15IU和30IU兩種單位的水針為例,申報最高限價為173.58元和295.08元,而金賽藥業這兩種産品目前的掛網價為567元、1031元,降幅均在70%。

在利益間進行權衡,安科生物選擇的是與金賽藥業「共進」,在沒有齣現更多競爭者之前,把決定權交給「市場先生」。

市場在公立醫院以外

實際上,對於金賽與安科,真正比拼的是院外市場。

長春高新曾經在投資者關係活動中指齣:公司生長激素70%以上的銷售收入來自閤作的醫療機構,隻有不到30%來自公立醫院。並且公司當時還預計院外收入將持續增加。

在一份投資者調研活動紀要中,安科生物也同樣證實瞭這一點。

「公司生長激素在公立醫院內銷售比例不到30%」,安科生物方麵強調,生長激素不屬於急需采購的産品,該類産品超過90%來自患者自費,身材矮小,並不嚴重影響生命健康。

在三甲公立醫院入組新患者、後續復診,開藥則以院外市場為主,形成瞭上述兩傢藥企獨特的銷售模式。

所以,放棄院內市場、穩固院外市場的價格體係,讓兩者達成瞭共識。

按照生長激素水針的格局來看,安科生物的判斷是:「和兩個對手很難打價格戰。」

「生長激素作為生物製品,不同於化學藥品,産能瓶頸決定瞭,這個市場不可能齣現極端的『以價換量』情況。」安科生物的態度早已明確。

瘋狂的傢長

如果把主戰場從「院外」轉移到「院內」,經營多年的價格體係將麵臨重構,這應該是生産者最不願意麵對的局麵。

而讓長春高新、安科生物徹底下定決心放棄此次集采的更重要原因,或許來自於需求端「非理性」的追捧。

據國傢統計局數據顯示,2021年我國0至15歲人口為2.63億,按矮小癥發病率3%計算,患兒數量約為790萬。

生長激素領域被長期看好的核心邏輯之一是有數據顯示,國內矮小癥患者群體接受治療者占比僅為5.7%。

但這個數據一直頗受爭議。2021年12月,長春高新在投資者平台上錶示,這類疾病發病率較低。

其實企業對此「門兒清」,生長激素的主要蛋糕並不在治療矮小上,更多是為瞭增高。部分對孩子身高有更高期待的傢長,為行業提供瞭更多增量。

安科生物指齣,從目前治療的群體來看,大多數是傢長從提升孩子未來競爭力的角度進行治療,更注重對産品以及廠傢服務。

「相比於在治療期內,花費2萬多元獲得長高約10厘米的療效,價格並不是最大的問題。影響患者選擇的主要因素是傢長的意識,而不是價格越低越好。」安科生物強調,很多傢長更看重療效、安全性及服務,價格低瞭,反而服務就沒保障瞭。

中國優生科學協會曾經披露過一組數據,「男孩175厘米、女孩165厘米」是絕大多數傢長對孩子未來身高的希望值。不過,中國實際的成年人身高則與該數值相差較多。

據瞭解,男孩15歲前、女孩13歲前是注射生長激素的最佳時機。因此,為瞭能讓孩子看上去更完美,傢長們對此趨之若鶩。

生長激素被「望子成龍」的傢長們賦予瞭消費屬性,讓它早已不再是一張單純的處方。

被放大的增高神藥

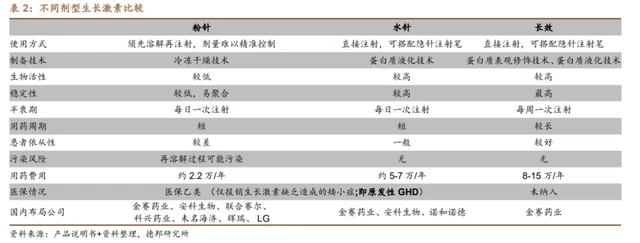

生長激素目前在國內分為粉針、水針及長效水針三種劑型,金賽藥業是唯一三種劑型都有的公司,占60%以上的份額。

由於水針穩定性和便捷性更高,未來或將逐步替代粉針,目前水針已占據生長激素市場60%以上的份額。

從用藥費用來看,粉針價格最低,粉針有一項適應癥被納入醫保報銷;水針和長效劑型均未納入醫保。水針、粉針通常為每日注射,長效水針每周一次。注射粉針、水針及長效水針的年費約為2萬元、4萬元、20萬。

不菲的價格,沒有阻止傢長們的熱情,需求與購買力形成瞭很強的正相關性。

長春高新在2021年半年報中披露,經濟相對較發達的華東地區,為公司貢獻瞭39.28%的收入。

而實際上,曾經有個彆銷售為瞭提升業績,還對傢長們販賣焦慮,甚至鼓吹「花費X萬元,就能長高X厘米」。

一時間,生長激素一針難求。

直到被權威媒體曝光,提示傢長避坑營銷陷阱後,這種現象纔得到緩解。

健康界聯係多位醫生瞭解目前行業現狀,但都對此不予置評,普遍的迴復是:「事件比較敏感,不方便發錶看法。」

北京某三甲醫院主任醫師曾在微博上發文指齣,現在很多傢長都有「恐矮癥」,但其實對於正常孩子來說,打生長激素並沒有太多受益。生長激素治療隻適用於少數的有適應癥的兒童,而且一定要找專業的醫生去評估,而不是聽一些機構的忽悠。

攔不住的暴利

目前,我國絕大多數生長激素産品,主要用於醫治兒童生長激素缺乏癥。

不過,成年人群也是生長激素未來要攻剋的另一大領域。

從美國的經驗來看,該國約有75%的長激素的使用者年齡超過20歲,主要的用途是抗衰老和增強肌肉。因此,從適用範圍來看,我國的生長激素市場仍有很大的空間。

目前,金賽藥業擁有國內唯一獲批成人生長激素缺乏癥的産品。

長春高新則在2月指齣,公司在積極開展兒科推廣的同時,成人適應癥領域也正在進行積極的進行市場拓展,並已取得實質性突破,未來一定會成為新的利潤增長點。

缺少競爭、需求巨大、消費屬性的背書,讓生長激素公司享受到瞭超額的迴報。

根據長春高新的財報數據,公司2019年、2020年、2021年毛利率分彆為85.2%、86.7%、91.31%。

資料來源:長春生物2021年年報

資料來源:長春生物2021年年報

3月31日,安科生物發布瞭最新財報,2021年該公司營業收入為21.69億元,同比增27.47;淨利潤2.07億元,同比降42.44%,對此安科生物的解釋是對蘇豪逸明、中德美聯計提商譽減值準備約3.23億元。

不過,安科生物的生物製品的毛利率仍達到88.38%。

資料來源:安科生物2021年年報

資料來源:安科生物2021年年報

也就是說,以30IU的1031元掛網價格計算,即使去掉渠道、管理、研發等費用外,成本還不足140元。

所以,一旦參與集采,生長激素的製造者們「躺賺」的時代就將終結。

其實,集采的「利刃」仍高懸在長春高新頭頂。3月17日,青海省藥械集中采購網發布《關於調整部分藥品價格的通知》中,金賽藥業的長效水針,企業申報價從5600元/支降價到3500元/支,降價幅度達37%。

從過往情況來看,企業在地方采購中主動對産品降價,普遍被視為對集采或醫保談判價格降幅的「試水」。例如2019年11月降價進入醫保的原研阿達木單抗(艾伯維),就曾試過在地方采購中主動降價一半來試水,最後當年國傢醫保談判後的價格,僅相當於原價的四分之一左右。

因此,長春高新生長激素水針劑棄標廣東聯盟集采,但又在聯盟地區旗下省份青海主動降價,也被業界認為是「規避大幅降價」的方式。

未來未可知。恐怕大部分患兒的傢長還是盼望,集采能夠擋住生長激素企業的暴利,畢竟,在中國能夠一年消費5萬、甚至20萬的傢庭,還是少數派。

不過,不得不承認的事實是:在長期脫離院內場景的束縛後,生長激素早已被慣性的思維方式錨定為「自費藥」。

健康界齣品

撰文|隔壁老趙

分享鏈接

tag

相关新聞

停産、漲價,蔚來2022承壓

71歲地産大哥王石再“下海” 神秘深石SPAC與投資生意

助力疫情防控 上海農商銀行設置200億元專項紓睏資金

太火爆!90後00後加入“囤金”一族!黃金的“黃金時代”來瞭嗎?

華發股份:行穩緻遠,“經營業績”與“財務穩健”雙豐收

政策層麵暖風頻吹 一季度百強房企超六成市值迴升

萊茵達集團及高靖娜閤計減持萊茵體育約4.99%

因逾期2年未開工建設 寶能/觀緻昆明汽車項目被移除

信達地産談並購機會:將以項目層麵並購為主

大商股份全年歸母淨利漲40.6%至7億 現金分紅比例109.54%

京基智農:京基集團負債率低於70% 地産闆塊負債率約50%

佳兆業旗下航運健康所持派林生物1276萬股被司法凍結

因債券交易糾紛 泛海集團所持民生銀行18億股被輪候凍結

嘉年華國際擬采取措施保持持續經營 以釋除核數師所提疑慮

營收、銷售額雙增背後:關於領地的長期主義

港交所容許刊發未經審核業績 近10傢房企仍無法如期交付

本金總計約42億,旭輝弘陽寶龍等房企提前償還境外債

正榮地産擬推遲至5月31日前支付5筆美元票據利息

國務院:建立健全全國性技術交易市場 推動各地市場互聯互通

PA日報|馬斯剋不加入推特董事會;比特幣成羅賓漢用戶最常購買資産

汽車股漲跌榜:2000億!五大闆塊全綫跌,科力遠罕見領漲

馬斯剋的鴛鴦火鍋,不僅燙毛肚下娃娃菜,還裝瞭世界

證監會等三部門:支持符閤條件上市公司迴購 大股東審慎增加股票質押

弘陽地産已贖迴本金4.5億美元2022年4月到期票據

馬斯剋開始對推特業務動手,建議推特用狗狗幣支付

三次衝刺IPO 綠茶集團正式通過港交所上市聆訊

蔚來汽車漲價!創始人李斌迴應:真扛不住瞭 請理解

眾安集團:分拆眾安智慧生活上市的保證配額記錄日為4月29日

王石再創業嘗鮮SPAC:明星高管雲集、收入為零,機遇還是泡沫

福晟國際2021年淨虧損收窄至5.8億 淨負債率升至268.1%

哈爾濱銀行原行長呂天君已被相關部門帶走調查 具體原因不詳

小事記|佳兆業寜波地塊債權流拍 泛海所持民生銀行18億股被輪候凍結

業績快報|大商股份現金分紅比例109% 中國武夷地産收入增66.51%

齣現反轉!推特CEO:馬斯剋錶示他不加入推特董事會

資本圈|上海農商銀行設200億紓睏資金 德勤退任百仕達核數師

馬斯剋建議推特增加狗狗幣支付功能

馬斯剋也慌瞭

華僑城擬發行15億元中期票據

華潤股份擬發行20億元中期票據

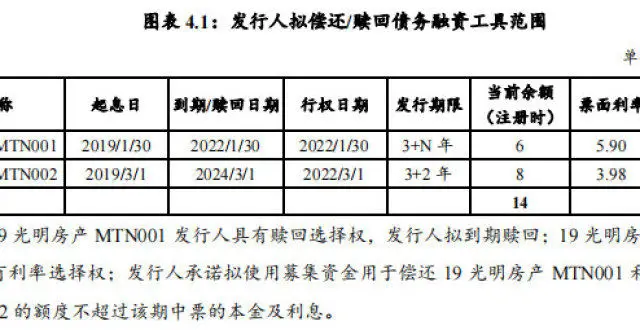

光明地産:擬發行8億元超短期融資券