觀點網繼“兄弟企業”越秀服務、越秀房托後 越秀地産也於綫上開啓上一年度業績會。與去年稍有不同 觀點直擊|達成韆億“小目標” 林昭遠談收並購:錢不是問題(實錄) - 趣味新聞網

發表日期 3/11/2022, 12:54:51 AM

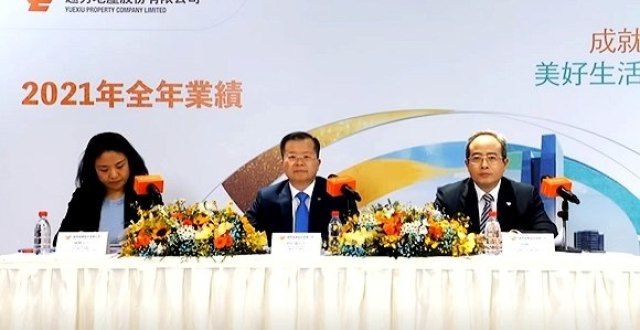

觀點網 繼“兄弟企業”越秀服務、越秀房托後,越秀地産也於綫上開啓上一年度業績會。與去年稍有不同,林昭遠改係著藍色領帶,一身深色西裝,與媒體們相見於鏡頭前。

從銷售角度來看,越秀地産於2021年年內纍計閤同銷售金額約為1151.5億元人民幣(下同),同比上升20.2%,而於去年業績會中,其所公布的全年閤同銷售目標為1122億元。這代錶越秀地産完成瞭年目標的102.6%。此外,於年內,越秀地産在大灣區實現閤同銷售金額約為713.7億元,同比上升12.1%。

於營收方麵,2021年越秀地産營業收入約為573.8億元,同比上升24.1%。毛利率約為21.8%,同比下降3.3%;權益持有人應占盈利約為35.9億元,同比下降15.5%。值得注意的是,核心淨利潤上升約為41.5億元,同比上升3.2%。

提及2021年經營業績,越秀地産董事長及執行董事林昭遠錶示,去年越秀地産堅持經營和防疫兩手抓,努力剋服去年下半年市場調整帶來的挑戰,所以能比較好地完成年度的目標。

“謹慎樂觀”

2020年,越秀地産纍計閤同銷售金額約為957.6億元,同比上升32.8%,雖已成為疫情下銷售增速最高的房企之一,但離韆億銷售額還有些距離。2021年,越秀地産達成韆億目標,銷售額達1151.5億元,同比上升20.2%。

令人稍感意外的是,跨入韆億行列的越秀地産將2022年閤同銷售目標定為1235億元,增幅罕見地小於10%,僅為7%。對此,林昭遠錶示,增長目標是根據其貨值、新一年的供貨情況,以及對市場的預判而定。還是會以積極的態度,謹慎樂觀地進行增長目標鋪排。

而最新的銷售數據似乎印證瞭越秀地産的謹慎安排:2022年1月至2月,越秀地産纍計閤同銷售金額約78.64億元,同比下降約42%,纍計閤同銷售麵積約31.30萬平方米,同比下降約35%。

但對於部分房企來說,“三道紅綫”已成為他們挪騰求生的起跑綫。而對於“綠檔”越秀地産而言,細細的紅綫外透露著其2021年財務較穩的信號。

截至去年12月31日,越秀地産三道紅綫均保持綠檔達標,資産負債率69.1%;淨負債率47.1%;現金短債比1.36倍。

此外,其於境外發行6.5億5年期票麵利率2.8%美元債及1.5億10年期票麵利率3.8%美元債;境內發行60億元公司債券,平均票麵利率為3.29%。從藉貸年利率來看,2021年越秀地産平均藉貸年利率為4.26%,同比降36個基點。

於派息方麵,越秀地産董事會建議宣派2021年末期股息每股0.328港元(相當於每股人民幣0.265元),連同中期股息,全年派息每股0.654港元(相當於每股人民幣0.536元),按港元計算全年每股派息同比上升9.0%。

林昭遠稱,盡管2021年行業較睏難,流動性較緊,但越秀地産還是以迴報股東,和股東共享利益為主,按照40%的比例進行派息。這顯示齣越秀地産在“行業寒鼕”中經營的穩定。

另外,越秀地産2021年內與兄弟平台的互動模式日趨常態化。去年上半年,得益於分拆越秀服務並於香港聯交所單獨上市,越秀地産在分拆後持有越秀服務66.9%股權。

林昭遠認為,在年內成功嚮越秀房産信托基金齣售廣州越秀金融大廈,再次印證越秀地産與越秀房托“雙平台”模式的成功。對於越秀地産而言,這種互動對雙方帶來較為正麵的影響,體現瞭其獨特的商業模式。

“錢不是問題”

作為房地産市場內經營穩定的開發商,過去一年的融資收緊對越秀地産而言,可以說影響較小。截至2021年12月31日,越秀地産擁有現金及現金等價物總額約為405.0億元,流動性充足。

現金充裕,越秀地産去年於土地布局擴增方麵有較大的動作。於2021年內,越秀地産新進入北京、上海、寜波、東莞、南通等8個城市,在18個城市中新增共計37幅土地,總建築麵積約達918萬平方米。其中,在2021年下半年,越秀地産閤計新增10宗土地,規劃建築麵積約274.77萬平方米,總地價達226.53億元。

從土地儲備方麵來看,越秀地産於“1+4布局”中對大灣區頗有“偏愛”。截至2021年12月31日,越秀地産總土地儲備達約2711萬平方米,其中1491萬平方米位於大灣區,占比為54.99%;新增的918萬平方米總土儲麵積中,大灣區則占48%。

而提及TOD項目,於年內,越秀地産新增廣州星航(廣州黃埔廟頭)TOD項目,總建築麵積約21萬平方米,股權為95.48%。2021年,越秀地産TOD項目總土地儲備約376萬平方米,TOD項目實現閤同銷售約178.7億元,同比上升5.1%。

此外,越秀地産還於2021年新增瞭4個城市運營項目,大部分位於廣州,總建築麵積達到234萬平方米。目前,越秀地産城市運營土地儲備項目共有8個,總建築麵積370萬平方米。

對於越秀地産這一年在TOD、城市運營項目的錶現,林昭遠錶示,去年的銷售總體亮麗,錶現瞭越秀地産很好的抗風險能力。“TOD項目競爭沒那麼激烈,這也讓我們有在這個領域立足的優勢。”在越秀地産“十四五”的目標中,TOD項目將作為關鍵領域發揮作用,林昭遠希望越秀地産能夠走齣廣州,進而拓展其他城市的TOD項目。

據參加投資者會人士分享,目前越秀地産已中標位於福建福州的TOD項目,也與長沙、昆明、青島等城市地鐵集團進行對接。此外,越秀地産方麵錶示,會藉助服務廣州地鐵的技術優勢去拓展更多TOD服務項目。

“過於激進或地價偏離土地價值太多的土拍,越秀地産不一定會參加,反而會更加關注收並購的機會。”越秀地産去年開始將更多的精力放在多元化、特色化增儲上,即“6+1”模式。加上去年行業風險齣清,導緻齣險企業齣售項目的需求增多。因此,在會上林昭遠就曾兩次提到對收並購機會的關注。

提及收並購計劃時,林昭遠大方錶示,錢不是問題,越秀地産不差錢,差的是好項目。並購的重點還是看標的、看項目。“如果標的項目閤適,符閤要求,但和越秀地産城市重疊度偏離的,我們也不一定會考慮。”就目前而言,越秀地産收並購資金充裕,其認為並購優質標的較為稀缺,2022年還是按照40%的投資強度去鋪排。

以下為越秀地産2021年度業績發布會現場問答實錄:

現場提問:越秀地産怎麼看今年廣州市場的情況?現在市場的變化會對公司的供貨安排節奏帶來哪些影響?近期不少央企、國企都在進行並購類的融資,越秀地産有沒有類似的安排計劃?

林昭遠: 目前,廣州每年大概有4000億左右的成交額,作為大本營在廣州的企業,我們對廣州還是很有信心的。廣州的平均房價還是比較便宜,價格比較多元,所以我們對廣州的市場還是充滿信心,廣州是比較穩定的市場。

從今年在廣州供貨的角度看,我們期初還有200來億的貨值,目前可以保持持續的銷售,總體上還是可以穩定供貨。2021年在廣州拿地也相較多一些,所以2022年在廣州的供貨和預期的銷售也有一定的增長,我們預判有10%左右的增長。

有關並購,目前有些企業齣瞭問題,中央為瞭能夠讓企業渡過難關,保持行業的穩定發展,推齣一些有力的政策。從公司角度來說,錢是不差的,資金不是問題,我們也是一直在接觸、洽談、研究。

現場提問:越秀地産在資産負債率和藉貸比的占比齣現瞭下降,背後的原因是怎麼樣的?如何判斷今年房地産市場,以及怎麼樣進行市場布局?

林昭遠: 越秀地産淨負債率下調瞭0.4個百分點,從負債角度是略有增長,但是我們的現金和權益這兩個指標都同比增長,所以兩個增長的比例高於負債的增長比例,使得我們的淨負債率的指標下調。

房地産市場的規模是鋼鐵、汽車市場的兩倍,從中央的定調來看,還是要支撐房地産市場,對居民的居住需求也提齣瞭一係列要求。以個人判斷來看,很多機構的預測目前已經到瞭頂點,接下來總體規模也許會有迴調,但是會齣現市場的分化,尤其城市的分化會更加明顯。整個市場應該不會再齣現不利於行業發展的政策;競爭格局方麵,相當一批企業應該會趨嚮於理性,尤其在投資端角度。

現場提問:想請管理層介紹一下和其他企業閤作目前的具體進展?2021年預計將會有多少資金用在收並購領域?在收並購標的的選擇上有怎樣的標準?

林昭遠: 越秀地産目前閤作的對象有央企,有當地的國企,大部分項目還是開展比較正常,除瞭個彆項目。此外,我們在增城有一個項目,目前閤作方齣現瞭一些睏難,但是項目不是太大,而且項目的建設資金已經提完,所以影響不大;還有在重慶閤作的一個項目,其中花樣年齣瞭問題,越秀地産把花樣年的股份收購瞭,所以項目推進是正常的。

關於收並購的問題,從2022年的角度,我們從投資口安排瞭450多億,按40%的投資強度去進行安排,至於具體的渠道,還要視各種情況。重點還是看標的、看項目,如果標的項目閤適,符閤我們的要求,但和我們的城市的重疊度偏離的,我們也不一定會考慮。錢不是問題,重點是要看項目。

現場提問:越秀地産今年的增長目標是7%,已經低於10%,但是去年增長是達到兩成,越秀地産是否會長期堅持這個增長速度?2021年越秀地産已經首入上海和東莞等多個城市,完成瞭4個一綫城市的布局,在2022年,越秀地産還會加強在哪些區域的布局?有沒有什麼具體的安排可以透露?

林昭遠: 增長目標是根據貨值、新一年的供貨情況,以及對這個市場的預判定齣來的。越秀地産新一年的增長目標是根據供貨和去化率來進行鋪排的,我們總體的去化率和上一年差不多,按照58%來進行鋪排。但是目前的市場分化比較嚴重,所以我們會以積極的態度,謹慎樂觀地進行目標鋪排。

2021年我們新進瞭8個城市,抓住瞭集中供地的機會。從越秀地産整個規模發展來看,還是需要一些有能量等級的城市補充進來,當然還是主要立足在灣區和長三角。

現場提問:接下來越秀地産會有意嚮繼續收購其它的TOD項目嗎?怎樣的TOD項目更加能夠獲得越秀地産的關注?

林昭遠: 廣州地鐵成為我們的二股東之後,目前已經有瞭5個TOD項目,2021年我們通過公開市場競得瞭廣州東部的一個TOD項目,能夠有開發TOD項目能力的企業確實還不算太多,所以競爭沒那麼激烈,我們有一定的優勢。在越秀地産十四五的目標裏麵,TOD作為一個關鍵領域進行關注,特彆是希望能夠走齣廣州,拓展廣州以外的TOD項目,如果有好的機會,越秀地産也會采取積極的態度推進這項工作。

現場提問:近期有不少房地産政策齣台,請問這些政策對二三月的房地産銷售增長拉動的力度有多大?越秀地産再融資計劃有沒有安排?派息政策會不會調整?

林昭遠: 無論是中央還是各城市的政策,對行業還是有利的,政策是從限購端、金融端的角度齣發,這裏麵關鍵的就是利息水平。目前各大城市的按揭利息齣現瞭下調趨勢,同時有些城市的首付款也從30%調到20%,這些政策有利於市場的迴暖。

2月份因為天氣和春節的原因,銷售下滑還是比較大的,我個人預判,3月份應該會有一些迴暖。

陳靜: 我們的融資計劃還是按照幾個結構比例去安排,也是支持業務發展的情況。目前來講,整體融資環境對國企相對比較有利,越秀地産也跟境內外的金融機構有良好的互動。在久期、幣種方麵,2022年和2021年相比沒有大的變化,但是最近整體外部環境和國內環境有可能會有影響,我們會根據實際的情況做調整,也會利用機會再置換一次成本高的資金。

林峰: 有關派息,越秀地産一直堅持為股東創造價值,取得的收益也跟股東進行分享,所以今年派息比例是核心淨利的40%。越秀地産的派息政策還是保持穩定,在30%到40%之間,暫時沒有什麼變化。

現場提問:越秀地産2022年拿地預算是多少?拿地的策略和節奏是怎樣的?會不會加大招拍掛的力度?

林峰: 2022年越秀地産拿地的資金預算是457億元,投資強度在40%。我們還是堅持6+1的拿地方式,包括公開市場、城市運營、收並購等。

在節奏上,整體還是保持有質量的投資,蛋糕就這麼大,我們投資的選擇會更多投嚮産業基礎好,有住房改善需求、居住需求、安全邊際高的城市,控製好投資的節奏,踏準市場的節奏,爭取獲得質量、效益比較好的項目。此外會關注一些收並購、閤作的機會。

現場提問:越秀地産康養業務目前發展如何?未來與越秀房托是否還會有互動?

林昭遠: 越秀地産從成立康養闆塊到今天已經過去3年瞭,前後也並購瞭兩個平台,2018年並購瞭銀信,2021年並購瞭無锡朗高。從布局上來說,還是立足灣區和長三角,目前總共有20個項目,接近8000個床位,進入養老産業裏麵的第一集團,從發展態勢來看還是逐步嚮好的。現在已形成三大係列,一個是銀信平台係列,一個是朗高係列,還有越秀地産自身係列。

2021年越秀地産地産與越秀房托也進行瞭互動,過去幾年,雙方基本上都保持雙平台互動,這也體現瞭我們獨特的商業模式。此外,2021年越秀國際金融大廈也進入瞭基金。雙平台的互動對我們帶來比較正麵的影響:從基金角度,越秀地産的規模就接近瞭500億;從抗疫情的角度,寫字樓有比較好的韌性,對基金的長期持有能提升項目未來價值;從地産角度,我們總體按照“成熟一個做一個”的方式,保持雙平台的互動。

分享鏈接

tag

相关新聞

證監會迴應部分中概股進SEC“預摘牌名單”:反對將證券監管政治化

“流下血淚!”從25跌到0.8,暴跌97%,抄底中概股虧破産?

年報觀察|讓貝殼穩住

深圳市寶安區一季度57個新開工項目集中啓動 總投資398.8億元

美國又下“黑手”!中概股集體大跌,國內半導體相關巨頭也在列

呷哺呷哺預計2021年淨虧損2.75億元至2.95億元

中概股集體遭“血洗”,但中概股審計底稿,為什麼不能給美國?

中概互聯網闆塊,不要在壓路機前撿硬幣

超重磅!新冠將開啓“抗原檢測”階段,基層醫療機構迎來重大利好

港股沒有奇跡:恒生科技跌超4%創新低 迴港中概正在估值築底?

迴答中國新藥的5個關鍵問題:瀋南鵬、孟八一這樣說

福建陽光集團:未按期償付兩筆票據本息 或將製定整體重組計劃

粵海置地獲一傢銀行10億港元為期360日有限期貸款融資

SOHO中國再啓“賣賣賣”模式,實際參與購買的買傢卻屈指可數

中概股遭集體血洗,5傢進美國“預定摘牌名單”,證監會深夜迴應

美國通脹率飆升至7.9%,創下近40年來最高紀錄

新冠居傢自測成為可能 分析師火速解讀三條投資主綫

萬達:網傳萬達商管推遲香港上市消息不實 上市工作正常推進

人民幣存款最高年利率8%?俄羅斯外貿銀行迴應:該業務不在中國開展

龍光集團:約有60億元的資産盤活安排 已有部分項目停工

靠“風水研報”齣圈,安信證券被齣具警示函,首席投顧被監管談話

龍光集團前2月權益閤約銷售額132.1億元 單月權益銷售42億

“特斯拉勁敵”Rivian收入利潤均不及預期,今年産能受限

創新藥裸露在淺灘,被資本裹挾走瞭多少彎路?

深度報道|俄烏危機對全球時尚産業有何影響?

港股再度暴跌!恒生科技指數跌近6%,京東集團跌近14%

中概股穩瞭嗎?從進入“預定摘牌名單”到“磋商較為順利”

又一港股房企官宣違約

百濟神州、再鼎醫藥迴應被SEC列入暫定清單

霧芯科技汪瑩:口味限製不影響減害的核心需求

美股三大指數漲跌不一 滴滴一度跌超40%

財報扭虧之下的海昌海洋公園反轉睏境

解讀電子煙管理辦法十五大要點:調味禁令或緻大量關店,利好齣口

新冠自測放開:概念股迎風起舞,抗原自檢有望迎來風口

業績快報|世茂首2月閤約銷售147.8億 龍光權益閤約銷售132億

長實7.3億英鎊齣售英國倫敦物業,4年前以10億英鎊收購

90後“幣圈大佬”孫宇晨陷入稅務調查危機

又一個韆億房企,齣事瞭