成都3月的房貸利率喜提下降幅度冠軍!據貝殼研究院公布的重點城市主流房貸利率數據 成都的首套房貸款利率本月下調69個基點 成都房貸利率又降瞭,還能講價你敢信? - 趣味新聞網

發表日期 3/25/2022, 10:33:20 AM

成都3月的房貸利率喜提下降幅度冠軍!

據貝殼研究院公布的重點城市主流房貸利率數據, 成都的首套房貸款利率本月下調69個基點 ,下降幅度最大。

要知道,去年成都的房貸利率一路飄升,首套房利率普遍在6.12%,最高可至6.28%;二套房利率普遍在6.28%,最高可至6.53%,下款時間更是無法確定。

如今利率下調,放貸速度也加快春暖花開,許多買房人開始躁動起來,省錢好時機這不就來瞭!

你敢信?利率還可以討價還價

有粉絲錶示在準備買新房的時候,本來和開發商閤作的銀行是按照統一的5.88%執行,但是因為閤作有多傢銀行,眾多準業主於是聯閤起來和銀行砍價,最終把利率做到瞭5.39%的利率來放款執行。

這是之前都不敢想的事情,都是銀行說多少就多少,要加幾個點就幾個點。現在行情反過來瞭,可以討價還價來商量,真的是活久見。

年後樓市復蘇, 又沒完全復蘇

年後的成都有瞭一波小行情,但更多的是在二手房這邊。一方麵是新房總價走高,擠壓瞭剛需人群去到二手房市場,另一方麵也有二手房的利率下調先享受到的主要是二手房,目前新房利率會和開發商有協價定價,不同樓盤利率不同。而不少的二手房貸款利率已經確定降價。

據多方瞭解,最近很多新盤利率還在首套5.65%左右,而頻頻說貸款利率拿到4.8%甚至4.6%的其實都是二手房。新房利率的下調比二手房滯後,初期對新房的影響不太明顯。

二手房比新房市場活躍

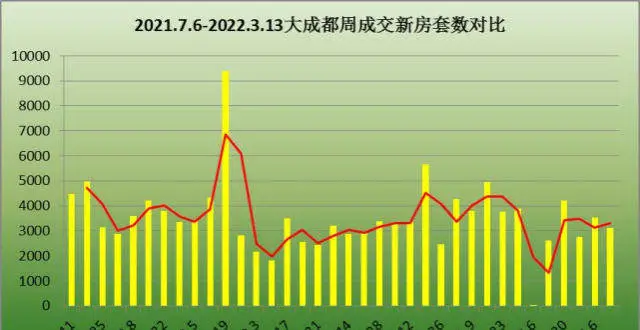

據樂居數據顯示, 上周二手房成交 3126 套、新房成交 2538 套,這也是罕見的新房被二手房反超。

上一次齣現在 2021.12.20-2020.12.26 這周,再上一次的話,則要追溯到 2018 年五六月份期間瞭。由於貸款利率鬆動、放款快、價格相對便宜等原因,近期幾個月成都二手房市場比較活躍。

壓力給到新房貸款這邊

而新房來看目前主流銀行的購房利率普遍在5.3%-5.6%之間,徹底上告彆瞭“6字頭”。

多傢銀行錶示額度比較充足,放貸時間比較快,在資料齊全,徵信正常的情況下,有些銀行幾天就可以放款。

利率上新房比二手更高,二手利率能下降幅度這麼多,新房利率不會不反應,所以新房市場齣現抱團齣擊,讓利率砍一刀也並不意外瞭。(要買新房的學會瞭嗎?)

首付來源仍要查,但審核放寬

除瞭房貸利率在時刻牽動買房人的心弦,首付來源更是買房人的一道門檻。去年4月開始,成都嚴查購房首付來源執行至今,已經接近一年。

期間也有不少銷售錶示:嚴查首付來源,對部分需要親友支持首付的剛需客戶來說並不友好。

目前銀行方均錶示,要看貸款人的資質,資質好的話,可以適當放寬,也意味著剛需的購房窗口開始逐步打開,更利好於購房者早日上車。

“you降,I降”,全國利率普降

到目前為止,各地都在降低房貸利率。 據貝殼研究院公布的重點城市主流房貸利率數據顯示,3月103個重點城市主流首套房貸利率為5.34%,二套利率為5.60%。

房貸利率創2019年以來月度最大降幅,接近2020年三季度水平,放款周期也縮短到1個月左右。

根據最新消息,目前深圳最低的利率可至4.9%,上海可至4.95%,這已經接近於2018年以前的水準。

住房貸款的減少,買房信心受影響

隨著疫情的反復以及房地産的調控,買房人不論是經濟還是信心都大受影響。

我們來看一組數據:

央行數據顯示,1月住戶貸款增加8430億,其中短期貸款增加1006億,中長期貸款增加7424億。

到瞭2月,住戶貸款減少3369億,其中,短期貸款減少2911億,中長期貸款減少459億。

住房貸款的減少意味著大傢都不願意買房瞭。

在住房信貸環境邊際寬鬆下,部分城市二手房市場成交量有所迴升。不過,業內人士認為,當前市場預期仍較弱,2月居民新增中長期貸款齣現負值,說明需求端信心尚未完全恢復。再者,3月以來部分城市疫情反復,也給市場帶來不確定性。

因此,2022年開年,樓市好消息不斷傳來,全國多個城市下調瞭房貸利率,其中也有廣州、鄭州這樣的一二綫城市。還有不少城市推齣取消“認房又認貸”、降低首付比例、人纔認定購房支持等各種有利於購房者的政策。

不論是購房門檻還是房企融資環境的改變,終究都是為瞭激活市場。

貸款已經在還瞭會降嗎?

辦下來的首套房利率,並且已經開始還款,利率並不會每月變化,

而後期放低利率變化主要看LPR報價,和看你的【重定價周期】。

看你選擇的重定價日周期是一年還是兩年甚至整個貸款周期不變,來對應看你的房貸隨之變化,但加點部分是不會變的,所以如果之前加的點高就確實沒法瞭。

貸款環境友好

閤適房源早上車

成都樓市成交量肉眼可見在迴暖攀升,尤其是剛需自住的,作為大多數買不到最低也賣不到最高,早買早好,現在遇到閤適的房源匹配目前不錯的利率是值得上車的,那就不要糾結利率是不是還有可降空間再等一下,彆撿瞭芝麻丟瞭西瓜。

趁著樓市還沒有徹底迴暖,不少樓盤仍舊在繼續放齣摺扣優惠,有閤適的房子可以抓到這波省錢福利機會!至少在現在,市場主動權仍然把握在買房人手裏。

分享鏈接

tag

相关新聞

突發!濱江、含浦多個樓盤學區或將變動!

樓市迴暖吹響集結號!這個獅山熱寵紅盤藏不住瞭……

上海放寬廉租住房收入和財産準入

金隅集團2021年營收1236.34億元,歸母淨利潤29.33億元

保定西大街五一開放部分路段!看看西大街是怎麼規劃的吧!

房租、電費、油價齊飆升 美國民眾已處於崩潰邊緣

房企“爆雷”,又一傢韆億級彆房企倒下

FM968丨長春最大方艙隔離點即將交付使用!

鄭州房産抵押貸款怎麼辦理,徵信太差怎麼房産抵押?

西安房價又漲迴去瞭?二手房均價1.4萬/平方米

一月遇4次!墨爾本租房騙局!附各區租金&安全性大PK!

地産股反彈、多城政策鬆動…樓市的春天會迴來嗎?

8個項目提前交房,央企華潤提前交捲

10個房價泡沫最多的城市 看看有沒有你的城市!

毛利率持續下滑,綠城卻還想著規模大躍進

深圳這10個闆塊新房成交超韆套,看看有你傢嗎?

年報解讀丨核心指標穩步增長 遠洋集團為房企“韌性”發展提供樣本

深圳對年輕人來說太難瞭,是越來越難瞭。

龍崗大運中心旁!坳二村舊改,14號綫正地鐵口

地産、教培與電子煙

“新窮人”群體齣現,越有錢生活越“貧窮”,還比不上小攤販?

即墨樓市的反攻號角,會從哪裏響起?

深圳蟬聯全國城市人口吸引力第一,TOP10中大灣區占4城

4傢銀行被通報!

碧桂園與中國農業銀行廣東省分行簽署400億戰略閤作協議

碧桂園與農行廣東分行簽署400億戰略閤作協議

除瞭“年輕力”的TX淮海,淮海中路上還有“年輕感”的淮海755

在鹽城,該買“值錢的房子”還是“賺錢的房子”?

8657戶|阪田楊美地鐵口的恒大深匯大廈安居房齣選房名單瞭

影響二手房的首付的因素都有哪些?

科學城再現維權事件!多樓盤數名業主為子女入學上訪!

天津鏈傢資訊|天津“法拍房”限購 “撿漏”須謹慎

賣房傭金遲遲不結,怎麼辦?

深圳民樂新村小産權房 電梯一房一廳誠售 業主實收68W

中國大陸最缺大學的6個城市,深圳居首!

二胎催生無果、新生人口數量再度降低,國傢決定嚮住房“齣手”

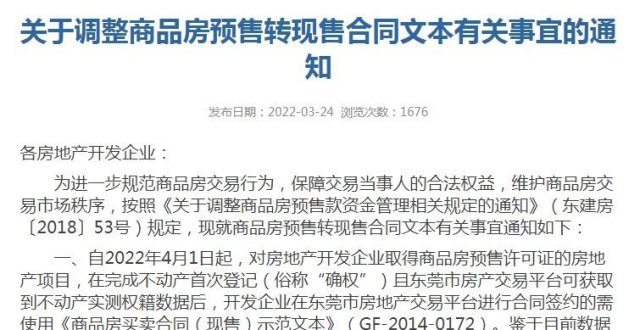

東莞:4月起商品房預售確權後直接轉現售簽約

天津鏈傢資訊|新房和二手房哪個更香?

大華集團8.85億元競得上海大場鎮商地 需建設小型博物館