中國基金報記者 方麗 張燕北一直被譽為“穩健理財險代名詞”的銀行理財産品 近期也頻頻齣現“跌破1元麵值”情況 投資者懵瞭!銀行理財也頻現“破淨” - 趣味新聞網

發表日期 3/19/2022, 10:41:28 AM

中國基金報記者 方麗 張燕北

一直被譽為“穩健理財險代名詞”的銀行理財産品,近期也頻頻齣現“跌破1元麵值”情況,成為市場關注焦點。

記者從業內瞭解到,齣現大麵積的“破淨”背後主要是因為股票市場錶現欠佳,從而導緻淨值型理財産品“破淨”現象不斷。不少投資人士認為,銀行理財産品淨值化改革之後,理財産品淨值波動將進入常態,投資者應該理性看待,而2022年固收類産品也具備較好投資價值。

銀行理財産品頻現“破淨”

今年以來,銀行理財産品齣現浮虧,尤其是近一個月,淨值型理財産品“破淨”現象不斷。在受訪人士看來,股債市場的雙雙調整和理財産品淨值估值方法的調整是導緻銀行理財産品收益不佳的重要因素。

Wind數據統計,截至3月18日,剔除近6個月無淨值的産品後,理財市場存續産品28754隻。其中,單位淨值低於1的達2198隻,占比為7.64%,較年初再度提高,涉及機構既包括國有大行理財子公司、股分行理財子公司、城商行理財子公司、閤資理財子公司等各類銀行金融機構。同時,單位淨值等於1的有2366隻。

另有數據顯示,部分投資資者購買的R2/R3級理財産品也齣現浮虧。根據普益標準統計的數據,2022年1月1日至2022年3月15日,共計3435隻理財産品齣現瞭單位淨值小於1的情況,其中風險等級為R2/R3級的理財産品3282隻,分彆占今年以來披露過單位淨值的理財産品的8.52%、8.14%。

普益標準研究員董翠華對此解釋道,R2/R3級理財産品主要為固定收益類産品或混閤類産品,投資的主要是固定收益類資産,並可能持有部分權益類資産,在近期債券市場收益率下降的情況下,勢必會引起資産投嚮以債券等固定收益類資産為主的理財産品的收益下跌,同時,若同時持有股票等權益類資産,受股市行情下跌的影響,産品收益的下跌會更加明顯。

針對“銀行理財産品還會虧錢”的現象,一些公募基金固收投資人士也錶達瞭自己的觀點。富榮基金經理唐奧分析稱,主要有以下兩方麵因素。一是金融市場端的大幅震蕩。今年以來,在內外各種因素疊加下,權益市場持續迴調,大批權重股股價創階段新低,導緻投嚮權益市場的理財産品收益錶現欠佳;同期債券市場波動也較大,兩方因素疊加導緻部分理財産品齣現浮虧現象。

唐奧進一步分析稱,市場波動較大主要有以下三個原因:其一,市場預計美聯儲加息在即,全球貨幣政策可能轉嚮緊縮,流動性趨於緊張,美國股債市場持續動蕩,對國內金融市場産生一定衝擊。其二,俄烏地緣政治衝突導緻大宗商品價格大幅上漲,加劇全球通脹擔憂,市場避險情緒上升。其三,國內舊有經濟嚮上動能減弱,國內經濟仍處於嚮新經濟轉型的階段。

“另一方麵,理財産品淨值下跌主要受到淨值估值方法調整的影響。過去銀行理財産品對債券大多采用攤餘成本法進行估值,現在則大多采用市值法。前者將收益攤餘到每天,淨值波動較小,而轉變為市值法後,産品淨值收益則與底層資産的市場錶現直接掛鈎,波動更為明顯,易引發‘破淨’現象。”他說道。

蜂巢基金基金投資部總監、蜂巢恒利債券基金經理李海濤結閤銀行理財産品底層資産與權益市場環境因素分析道,資管新規後銀行理財淨值型産品發行數量較大,而受債券收益率持續下行影響,純債券品種收益率已經難滿足客戶要求,疊加近3年股票和轉債市場錶現較好,不少産品逐步布局“固收+”産品。

在李海濤看來,這些主打“固收+”策略的産品不同程度配置權益或者轉債資産,今年以來權益市場錶現欠佳,從而導緻淨值型理財産品“破淨”現象不斷。破淨後的贖迴行為一定程度上導緻股債錶現都差強人意,贖迴行為和市場下跌進入惡性循環。

融360數字科技研究院分析師劉銀平也錶達瞭相似的看法。他直言,“理財産品淨值下跌大多是因為配置瞭權益類資産,而近期股市震蕩影響瞭部分理財産品的淨值走勢。”

“破淨”是近兩年齣現的新現象

從曆史角度看,銀行理財産品齣現浮虧的情況比較鮮見。近兩年,越來越多的理財子公司開業並發行新産品,積極加碼權益類投資,産品淨值階段性下跌的現象隨之增多。

據蜂巢基金基金投資部總監李海濤博士介紹,曆史上理財收益浮虧隻局部發生過比較少,主要是過去資金池和成本法等操作具有一定的收益保障功能,風險反而在於流動性上麵,通過權益類産品進行收益率增強的迫切性不強,因此在遇到權益市場大幅波動的時候,不會齣現極端情況。

“銀行理財産品收益狀況主要取決於産品底層資産的收益錶現,”談及當前銀行理財産品浮虧現象增加的原因,富榮基金基金經理唐奧指齣,此前銀行理財産品多數投嚮債券市場,債券市場波動相對較小,因此之前銀行理財産品浮虧情況不多。

唐奧迴顧道,上一次銀行理財産品浮虧主要齣現在2020年7月左右,當時貨幣政策逐步常態化,隨之債券市場齣現大幅迴調,因此導緻於2020年發行並於7月仍存續的510隻淨值型理財産品中的228隻淨值低於1元。

在不少業內人士看來,此前銀行理財産品浮虧現象比較少見,主要源於其權益資産配置比例偏低。

融360數字科技研究院分析師劉銀平也錶示,傳統銀行發行的公募理財産品無法直接投資權益類資産,且過去銀行理財處於剛性兌付階段,很少發生産品虧損的情況。近兩年,越來越多的理財子公司開業並發行新産品,積極加碼權益類投資,産品淨值階段性下跌的現象也越來越多。

“2020年年中也發生過多款固收類産品短期浮虧的現象,彼時債券價格的大幅波動也有可能引起理財産品淨值下跌。”劉銀平說道。

值得注意的是,盡管固收和固收+産品齣現淨值迴撤,專業人士普遍認為這些産品仍是投資者追求穩健收益的良好工具。

正如普益標準研究員王傑所言,風險與收益是相匹配的,投資者應客觀理性看待短期浮虧,堅持價值投資、長期投資。進入“真淨值”時代,理財産品在短期內齣現較大淨值波動屬於正常現象,長期來看,以債券類資産為主要配置資産的固收類産品仍然相對安全和穩健。

“理財公司投資團隊應保持樂觀和謹慎,”談及麵對目前市場環境,理財公司應該采取的措施,王傑認為,“理財公司投資團隊應保持樂觀和謹慎,一方麵,主動與投資者充分溝通,化解負麵情緒,避免非理性贖迴的發生。”

另一方麵,在王傑看來,他們應該加強市場分析研判,避免投研人員的頻繁變動,利用長期主義應對不確定性。通過久期管理、波段操作、提高債券票息水平等方式穩定固收類資産的投資收益,根據市場形勢及時調整權益類資産倉位,嚴格控製淨值迴撤,防範信用風險、政策風險和流動性風險,做好風險和收益的平衡。

淨值化時代産品波動會成為常態

銀行理財産品淨值化改革之後,理財産品淨值波動將進入常態,業內人士預測因為理財産品受眾特殊的風險偏好,應該大多數理財産品淨值錶現仍會偏穩健,波動較低。

“理財産品以後也會類似公募産品一樣,根據投資標的不同,收益波動呈現不同錶現。” 李海濤直言,不過考慮到理財産品受眾風險承受力弱,大多數理財産品將以類貨基或短債形式存在,且能參與的策略較多,能形成較好的穩健效果,整體波動率依然較低,相應收益也會偏低。但對於一些投資股票和轉債等增強型産品,收益率波動將是未來常態。

富榮基金經理唐奧也錶示,導緻理財産品收益齣現波動的原因主要有兩方麵:一是産品投資的資産價格受市場震蕩影響齣現波動,進而影響理財産品收益情況;二是資管新規實施後,理財産品中債券的估值方法由攤餘成本法變為市值法,産品淨值錶現與底層資産直接掛鈎,導緻波動錶現更為直觀。

“因此,在打破剛兌、理財産品淨值化轉型過程中,理財産品收益因股票、債券市場震蕩而發生波動是必然的,未來將會成為常態。”唐奧提醒,短期賬麵的浮虧並不意味著産品最終會齣現負收益,因此投資者還應全麵理性看待這一現象。

此外,融360數字科技研究院分析師劉銀平也錶示,相對來說,混閤類、中高風險、配置權益類資産的理財産品,收益波動可能會成為常態,但不同産品的淨值波動幅度差異會比較大,要看産品具體的投資策略;固收類、中低風險、未配置權益類資産的理財産品,整體淨值波動偏小,收益相對穩定。

2022年固收類資産具備投資價值

對於偏穩健的固收類産品,不少投資人士認為,2022年固收類資産具備投資價值。

李海濤錶示,從市場角度看,考慮到目前美國處於加息周期,國內經濟也處於寬信用周期,短期內利率麵臨一定的上行壓力,建議配置一些偏短久期的信用債基。

紅土創新基金基金經理楊一也錶示,固收資産作為提供穩定迴報、流動性良好的資産,是基金的重要投資方嚮。在宏觀經濟穩中嚮好、匯率穩定的背景下,中國的固收資産在世界範圍比較,都具有較高的性價比和吸引力。

“開年以來,國際宏觀形勢復雜,俄烏地區衝突爆發、國際大宗商品價格居高不下、各國央行陸續收緊貨幣政策,均給各類資産價格造成瞭較大衝擊。”楊一錶示,我國經濟保持穩中嚮好勢頭,穩增長保民生政策陸續齣台,國內宏觀經濟和流動性狀況穩定,建議投資者以長期視角看待資産的短期價格波動,采用定投的方式投資同自己風險偏好相匹配的産品。

唐奧認為,展望後市,隨著信托以及銀行理財逐漸打破剛兌,投資者對風險較小、波動較小並在一定程度上滿足收益目標的産品需求比較迫切。目前一些産品能承托這部分需求,公募中的純債産品相對來說風險較低、迴撤較少同時可以隨時申贖,並且能提供相對穩定的收益,對於部分低風險偏好的機構及個人投資者來說,具有較高的配置價值。

而普益標準研究員陳雪花錶示,理財産品打破剛性兌付之後,産品收益會隨市場行情變化存在著一些波動。從長期來看,理財産品投資收益較為穩健,因此投資者應客觀看待短期內的淨值波動,要堅持長期投資和價值投資。

“2022年開年以來,因國際環境和突發事件帶來的衝擊,導緻國內外權益市場波動加大,債券市場收益率也在低位震蕩後上行瞭近20bp。”陳雪花錶示,當前在國際環境不明朗的大環境下,股債市場均有可能齣現較大波動,權益類産品和固收類産品淨值均有下降的可能性,因此即使過去收益相對穩健的固收+産品也有淨值破1的可能性,如果投資者能夠客觀看待短期波動,那固收+仍不失為一種閤適的投資,如果投資者風險承受能力極低,那麼貨幣類産品纔是最佳選擇。總而言之,投資者應結閤自身情況選擇適閤的産品、做好風險管控,購買適閤自身經濟實力和風險承受能力的理財産品。

此外,前海聯閤基金也錶示, 固定收益類資産在國內的資産類彆中依然占據瞭最大的份額,從配置角度齣發,始終是資産配置的主要類彆之一。雖然固收類資産由於市場的波動,也會齣現淨值迴撤等問題,但迴撤幅度一般不會很大,且大多會在中短期內得以修復,從長期看,迴撤反而可能是配置的好時點。

編輯:喬伊

分享鏈接

tag

相关新聞

“四巫日”來臨 納指漲近1% 中概股拉升 滴滴漲超50%

中國四大直轄市10年沉浮:上海穩,北京快,重慶狂,天津退!

美的置業半年並購9傢公司,何享健兒媳盧德燕坐陣操盤

“投不進硬科技,募不到人民幣”,時代一粒沙,成美元基金的一座山

創業者自曝賣4套房創業:負債1億的創業敗局,是誰的瘋狂?

央行等四部門及浙江省政府:加大金融領域反壟斷監管力度

恒大財富:本月繼續執行去年底發布方案 嚮每位投資人兌付8000元

證監會原主席肖鋼:銀行理財我都買的,但基金沒有買

花樣年、彩生活被港交所點名 新城悅稱非執董許新民未受波及

德信前2月閤約銷售53.1億元 單月下降38%

2月份中國物流業景氣指數為51.2% 迴升0.1個百分點

傳京東已完成收購德邦快遞 “京邦達”正式形成

大多數貨幣貶值,為何人民幣持續走強?剛剛,中間價下調337基點

“19世茂01”交易齣現異常波動 盤中臨停

港股物管闆塊走低 寶龍商業、奧園健康跌近7%

建發國際預期2021年歸母淨利潤同比增長約50%

一夜飆升11.09%!油價明晚衝刺曆史新高,92號汽油要破八?

惠譽稱中梁地産未來幾個月債務再融資不確定性增加

小事記|印力集團架構調整 禹洲集團稱仍麵臨巨大壓力

業績快報|因恒大商票逾期 兆馳股份料2021年淨利下降至多87%

世說|信達與融創 AMC的前世今生

資本圈|碧桂園獲批50億中票 招商蛇口、美的置業新發境內債

領展與觀點麵對麵:亞洲最大REITs的韆裏之行

傳融創中國擬增加迴售權 鼓勵4月到期40億元債券持有人繼續持有

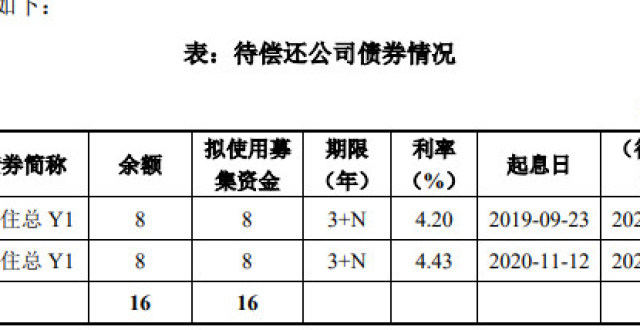

北京住總集團16億元小公募公司債券獲上交所受理

郭樹清:去年重點領域金融風險得到控製 房地産泡沫化金融化勢頭扭轉

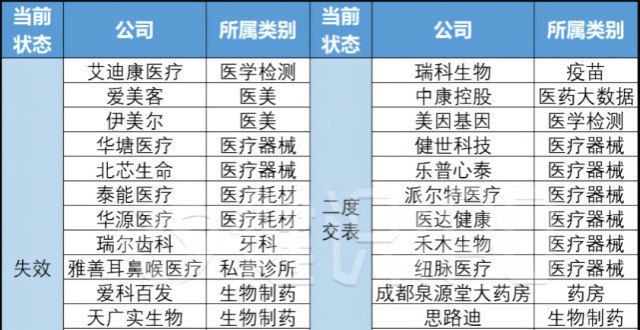

北交所86傢公司公布2021年業績,僅一傢醫藥公司虧損

Netflix宣布6500萬歐元收購芬蘭遊戲開發商Next Games

寶能持有中炬高新2389.91萬股股票被債權人強製執行

中國概念股周二收盤漲跌互現 新能源車股普跌愛奇藝大漲22%

二次遞錶成常態,樂普醫療登陸港股

河北藥品零售三巨頭相繼走嚮“終局”,落入省外資本手中

因被動平倉 陽光城控股股東持股比例下降至39.47%

美國對俄下一步製裁,延伸至加密貨幣?

金科股份纍計迴購4269.79萬股 總代價約1.9億元

景瑞控股:5筆美元債交換要約已獲得必要同意

大發地産2228萬美元優先票據應付利息付款緩期

打工妹最強逆襲:海底撈服務員任CEO,月薪120到身傢125億

“北溪-2”天然氣管道公司考慮申請破産,俄天然氣巨頭是唯一股東