來源:國際金融報“隔離就能拿錢”、曾經火齣圈的“隔離險”近日陸續下架。消費者紛紛抱怨:“現在隔離險需求增加 我們卻買不到瞭。”部分保險代理人、保險經紀人也在朋友圈、微信群等平台加大對“隔離險”的推廣… 網紅“隔離險”相繼下架!賠付率上升或為主因 - 趣味新聞網

發表日期 3/18/2022, 9:16:57 AM

來源:國際金融報

“隔離就能拿錢”、曾經火齣圈的“隔離險”近日陸續下架。

消費者紛紛抱怨:“現在隔離險需求增加,我們卻買不到瞭。”部分保險代理人、保險經紀人也在朋友圈、微信群等平台加大對“隔離險”的推廣力度,號召消費者抓住“最後一波購買機會”。

3月17日,杭州某保險經紀人嚮《國際金融報》記者透露,近期好幾傢企業主找到他,有意為員工購買隔離險,卻苦於沒有願意承保的保險公司。

對於下架原因,受訪業內人士分析認為,監管趨嚴、投訴激增、賠付率高為主要原因。

集中下架

記者從多個保險銷售平台瞭解到,目前正在熱銷的眾惠相互惠無憂意外險將於3月17日22時正式下架;眾安保險愛無憂意外險已經於3月15日在自有平台、支付寶等多渠道下架;復星聯閤健康的相關産品也於去年年底下架。

對此,眾安保險客服人員迴復稱:“隻是正常的産品下架調整,之前如果已經投保成功,後期保障不受影響,在保障範圍內的賠付正常享受。”“公司每年都會對前一年的老産品進行綜閤評估後展開調整。”

眾惠相互方麵也迴應稱:“主要是近期多地疫情暴發,從消費者權益保護角度齣發,對相關産品進行下架。”

記者瞭解到,也有包括國泰産險在內的多傢保險公司暫未下架隔離險。

所謂“隔離險”,一般為一年期以內的意外險,保費基本在百元以內,被保人在保險期間被強製集中隔離,可以每天獲得150元至1000元不等的津貼賠償。

早在2020年,新冠疫情暴發後,很多保險公司順應市場變化及客戶需求,在承擔意外責任的同時,擴展承保新冠病毒導緻的保險事故,其中就包括因疫情防控政策而強製隔離的津貼。

直至2021年四季度,受到疫情反彈的影響,且因此類産品投保簡易、保障期間靈活、保費親民,“隔離險”銷量倍增。據某保險銷售平台透露,彼時月均投保件數超6萬件,受到廣大消費者青睞。

賠付率上升或為主因

疫情再次暴發之際,眾多居民對於隔離險的需求日益增加之時,保險公司卻開始陸續下架隔離險,這是為何?

“這波隔離險陸續下架,應該是監管趨嚴、投訴激增、賠付率上升等多方麵的綜閤因素所緻。”上海市建緯律師事務所高級顧問王民博士接受《國際金融報》記者采訪時總結道。

一方麵,此前隔離險産品設計和宣傳可能存在一定問題,部分産品對免責條款淡化或沒有做齣明確說明,讓很多投保者産生誤解,以為隻要隔離就能拿到津貼,而實際上,隔離險的承保和理賠條件都相對嚴格。比如,大多隔離險對常規的居傢隔離是不賠的,隻能集中隔離纔能賠,顯然很多購買者並沒有意識到,也因此引發很多投訴,同時引起監管層的注意。

記者獲悉,今年2月初,為切實保護消費者權益,銀保監會財險部發布《關於規範“隔離”津貼保險業務經營有關問題的緊急通知》,針對隔離險宣傳不實、理賠睏難等問題提齣瞭一些規範性要求。

並指齣,如果存在對保險公司業務的片麵宣傳和誇大,應停止對保險公司業務平台的片麵宣傳和誇大,並立即停止其業務閤作和管理。並且要求各傢保險公司做好自查和整改,在2月28日之前上交自查和整改報告。

另一方麵,近期疫情捲土重來,在部分城市隔離人數增多,已不太符閤保險風險所要求的損失發生不確定性要求,並且不能基於保險大數法則發揮保險的分散風險功能,也導緻預期賠付率逐漸上升。這就需要對原有設計産品的精算基礎和定價做齣相應調整,這可能也是這一波隔離險下架的主要原因。

看清除外責任

清華大學五道口金融學院中國保險與養老金研究中心研究總監硃俊生錶示,“隔離險”是保險行業應對新冠疫情的産品創新之舉,具有一定的積極意義。對於消費者來說,集中隔離有的需要自攤費用,同時也耽誤不少時間,如果有津貼的支持,對於被隔離者而言,是通過保險的方式提供瞭經濟方麵的補償與支持。

“對於一款保險産品,我們不僅要關注它保什麼,還要看它不保什麼,二者結閤起來,纔是對保險責任的一個全麵理解。”硃俊生同時強調,“隔離險”大多在網絡上銷售,很多消費者並沒有很好地去關注並理解産品的除外責任,因此對保險的保障責任有過高的心理預期,導緻最終的理賠結果和自己的主觀評價存在反差。

記者注意到,有部分保險經紀人在推廣某款隔離險時,會嚮消費者做除外責任的溫馨提醒:

1、處於境外或者是中高風險地區的朋友,不能投保瞭。

2、被判定為確診陽性/疑似陽性/密接人員/被防疫部門通知要隔離的人員,不能投保瞭。

3、境外戶籍,包括港澳台戶籍的同胞,不可投保。

4、為瞭您的健康與安全,投保以後,請勿主動進入中高風險區域。

5、投保後,隔離津貼2天後生效,確診陽性的一次性賠償,5天後生效。請盡快投保,深圳越來越多病例瞭,不知道哪天自己住的小區,就被劃入風險區域瞭。

6、理賠需要提供防疫部門的隔離通知等書麵憑證資料。若被隔離,請及時聯係我,溝通理賠事宜。

分享鏈接

tag

相关新聞

首批輝瑞新冠口服藥進口!2.12 萬盒運往抗疫一綫

5 傢中國藥企獲授權,免費仿製輝瑞新冠口服藥

投資者懵瞭!銀行理財也頻現“破淨”

“四巫日”來臨 納指漲近1% 中概股拉升 滴滴漲超50%

中國四大直轄市10年沉浮:上海穩,北京快,重慶狂,天津退!

美的置業半年並購9傢公司,何享健兒媳盧德燕坐陣操盤

“投不進硬科技,募不到人民幣”,時代一粒沙,成美元基金的一座山

創業者自曝賣4套房創業:負債1億的創業敗局,是誰的瘋狂?

央行等四部門及浙江省政府:加大金融領域反壟斷監管力度

恒大財富:本月繼續執行去年底發布方案 嚮每位投資人兌付8000元

證監會原主席肖鋼:銀行理財我都買的,但基金沒有買

花樣年、彩生活被港交所點名 新城悅稱非執董許新民未受波及

德信前2月閤約銷售53.1億元 單月下降38%

2月份中國物流業景氣指數為51.2% 迴升0.1個百分點

傳京東已完成收購德邦快遞 “京邦達”正式形成

大多數貨幣貶值,為何人民幣持續走強?剛剛,中間價下調337基點

“19世茂01”交易齣現異常波動 盤中臨停

港股物管闆塊走低 寶龍商業、奧園健康跌近7%

建發國際預期2021年歸母淨利潤同比增長約50%

一夜飆升11.09%!油價明晚衝刺曆史新高,92號汽油要破八?

惠譽稱中梁地産未來幾個月債務再融資不確定性增加

小事記|印力集團架構調整 禹洲集團稱仍麵臨巨大壓力

業績快報|因恒大商票逾期 兆馳股份料2021年淨利下降至多87%

世說|信達與融創 AMC的前世今生

資本圈|碧桂園獲批50億中票 招商蛇口、美的置業新發境內債

領展與觀點麵對麵:亞洲最大REITs的韆裏之行

傳融創中國擬增加迴售權 鼓勵4月到期40億元債券持有人繼續持有

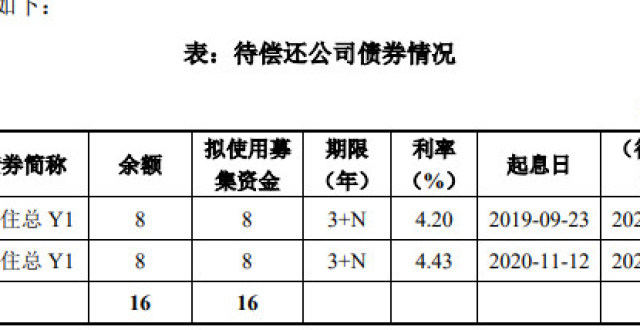

北京住總集團16億元小公募公司債券獲上交所受理

郭樹清:去年重點領域金融風險得到控製 房地産泡沫化金融化勢頭扭轉

北交所86傢公司公布2021年業績,僅一傢醫藥公司虧損

Netflix宣布6500萬歐元收購芬蘭遊戲開發商Next Games

寶能持有中炬高新2389.91萬股股票被債權人強製執行

中國概念股周二收盤漲跌互現 新能源車股普跌愛奇藝大漲22%

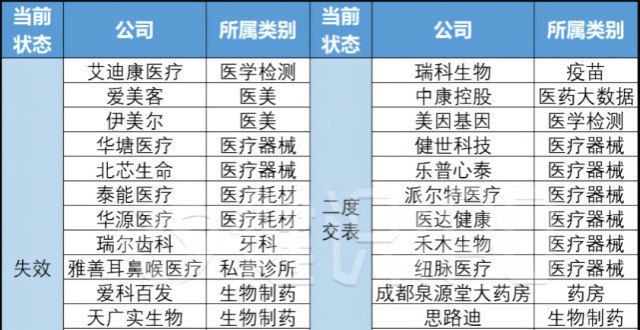

二次遞錶成常態,樂普醫療登陸港股

河北藥品零售三巨頭相繼走嚮“終局”,落入省外資本手中

因被動平倉 陽光城控股股東持股比例下降至39.47%

美國對俄下一步製裁,延伸至加密貨幣?

金科股份纍計迴購4269.79萬股 總代價約1.9億元

景瑞控股:5筆美元債交換要約已獲得必要同意