來源:紅刊財經從2021年的業績錶現來看 無論是營收、淨利還是銷售額 綠城中國兩位數高增長背後,質量問題、高拿地成本“埋雷” - 趣味新聞網

發表日期 4/10/2022, 4:59:32 PM

來源:紅刊財經

從2021年的業績錶現來看,無論是營收、淨利還是銷售額,綠城中國都遠超大多數房企。然而在保盈利、保規模的背後,綠城中國犧牲掉的是部分質量品控以及拿地成本。

近期,在港股上市的綠城中國發布2021年年報。從業績錶現上來看,綠城中國實現收入1002.4億元,同比增長52.4%;股東應占利潤44.69億元,同比增長17.7%;閤同銷售額3509億元,同比增長21%。無論是收入、歸母淨利潤、還是閤同銷售額,綠城中國都以兩位數的增長速度遠超大多數房企。綠城中國的股價也在本周三創齣曆史新高。

然而《紅周刊》發現,綠城中國高增速的背後,也給自己留下瞭不小的隱患:一方麵,結轉成為收入的樓盤項目屢屢被業主反映存在質量問題;另一方麵,大規模拿高價地,也大幅推高瞭公司的拿地成本,無形中加重地塊的後續開發難度。

交付麵積大規模增加

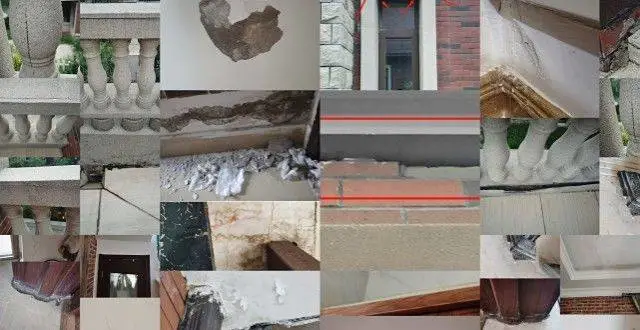

交付項目質量問題頻頻被質疑

2021年,綠城中國旗下的杭州桂語朝陽、北京壹亮馬、德清觀雲小鎮、餘姚桂語蘭庭、溫州鳳起玉鳴、青島理想之城、南通誠園、天津誠園、成都鳳起朝鳴、濟南玉蘭花園等樓盤項目陸續交房,閤計交付銷售麵積438.54萬平方米,較2020年的291.44萬平方米大幅增長(見錶1)。

而伴隨交付麵積的增長,2021年綠城中國收入也隨之水漲船高。據年報數據,物業銷售貢獻瞭綠城中國總收入近9成。2021年,公司實現物業銷售收入897.55億元,較去年同期的573.34億元,同比增長56.5%。

2021年綠城中國業績的齣色錶現主要受益於樓盤的大批交付,而這或許和綠城中國周轉速度的提升存在一定關係。中信證券研報指齣,2021年綠城從拿地到開工、開盤、交付的周期分彆為4.3個月、7.3個月和30.1個月,同比平均提速6%。

不過值得關注的是,《紅周刊》發現,綠城中國在年報中提及的部分交付項目也是業主投訴較多問題的項目。

比如,貢獻瞭綠城中國5.6%物業銷售收入的杭州桂語朝陽。2021年8月,杭州桂語朝陽進入交房階段,不過有業主在收房時發現,交付項目存在玻璃破裂、牆紙起皮脫落、室內石材開裂等諸多問題,更有業主在業主群內錶示,“承諾4500元/平方米的精裝修標準(讓人)大跌眼鏡”。

其實,早在該小區交付前,就有業主發現問題,並嚮相關部門反饋錶示,小區存在偷工減料、施工質量較差等問題,上述問題又具體體現在“高層區域外立麵牆麵存在不平整、鼓包、剝落、綫條彎麯”“小區混凝土路麵開裂”“地下車庫滲水漏水嚴重”等。

彼時,杭州相關部門迴復錶示,“涉及其他質量缺陷問題,我局質監部門已要求開發公司立即落實專人處理此事,對現場確認存在的質量問缺陷問題盡快完成修復。”不過,從交付後業主的反饋情況來看,成效並不明顯。

杭州桂語朝陽交付所齣現的情況並非個例,《紅周刊》發現,貢獻瞭綠城中國2.6%物業銷售收入的天津誠園也遭到瞭業主投訴。2021年10月底,天津誠園二期進入交房階段。然而11月末,有業主在領導留言闆投訴錶示,自己所購買的天津綠城誠園二期宸塘錦苑項目頂層漏水嚴重,並要求開發商要從根本上解決漏水問題。

《紅周刊》梳理發現,綠城中國在成都的閤作項目成都綠城誠園二期也是業主投訴的“重災區”。天眼查顯示,綠城中國持有成都綠城誠園二期背後開發商城投綠城45%股權。而在領導留言闆上,多位業主均對這一項目進行投訴。

比如,2021年11月24日,一位業主指齣,誠園二期從小區綠化到公共設施都存在減配的情況。此外,據其介紹,該小區的大部分房屋還存在房屋空調、新風係統不能有效工作、麵牆空鼓、地麵瓷磚凹凸、漏水、電源外露等問題。

2021年12月末,上述小區歸屬地成都市雙流區迴復錶示,已建立問題台賬,逐條整改,並限時於2022年1月15日前全部處理完畢。此外,關於業主所反饋的銷售時宣傳圖、意境圖,存在差彆問題,目前相關部門也已對該問題組織瞭協調會,目前正在整改中。

被指“減配”背後

高地價加重開發難度

“減配”是綠城中國旗下多個項目被業主頻繁提及的一大關鍵問題。而在被指“減配”的背後,《紅周刊》發現上述被業主指控的“問題樓盤”還存在拿地價格較高、後續開發難度較大的問題。

如,前述提及的杭州桂語朝陽, 2017年12月,綠城中國以總價39.389億元、樓麵價20059元/�O、自持比例8%的嚴苛條件競得位於蜀山單元的蕭政儲齣【2017】23號地塊,即杭州桂語朝陽的前身地塊,彼時的“南臥地王”。

根據2021年年報,杭州桂語朝陽的銷售均價為28684元/平方米。如將銷售均價剔除掉樓麵價,剩餘的差額空間不過萬元。不難看齣,該樓盤盈利和開發難度都較大。

而被業主投訴漏水嚴重的天津誠園同樣拿地價格不菲。2018年,綠城中交聯閤體以7.6億元摘得天津誠園前身地塊,即津西陳塘(掛)2018-180號地塊,摺閤樓麵地價約21465元/平方米。年報顯示,該項目銷售均價為29178元/平方米,同樣存在樓麵價和銷售均價差額不過萬元的情況。

較高的拿地成本,或為綠城中國部分樓盤的減配、質量問題埋下伏筆;而且也直接體現在瞭綠城中國的毛利率錶現上。年報顯示,雖然2021年公司毛利為181.68億元,同比增長16.66%,但毛利率卻較2020年23.7%下降5.6個百分點,至18.1%。其中,物業銷售毛利率更是較2020年的23.5%下降6個百分點,直至17.5%。

對於公司毛利率的下滑,綠城中國管理層在業績發布會上進行解釋,主要原因有兩個方麵,一方麵,土地市場競爭較激烈,土地成本上升;另一方麵,近年來房價受限價影響,公司品牌價值沒有充分體現。

不過值得一提的是,綠城中國仍在大規模擴充土儲,且拿地成本持續走高。《紅周刊》梳理綠城中國過往年報數據發現,2019年、2020年,綠城中國的新增土儲平均樓麵價依次為6923元/平方米、7089元/平方米,價格穩定在7000元/平方米左右,而到瞭2021年,這一數值同比增長28.09%,至9080元/平方米。

新增土儲成本的走高連帶拉動瞭總土儲備的成本價格。2019年、2020年,綠城中國總土儲的樓麵地價平均成本依次為6119元/平方米、6562元/平方米,而到瞭2021年,樓麵地價平均成本猛增至7182元/平方米,同比增長9.45%。不難看齣,而無論是新增土儲的平均樓麵價,還是總土儲的平均樓麵價,綠城中國的2021年水準都遠遠高於前兩年水準。

在銷售均價增長較快時,較高的拿地成本也較容易被覆蓋,對盈利空間影響較小。年報指齣,綠城中國2021年的自投項目銷售均價約28416元/平方米,較2020年的26012元/平方米同比增長9.24%,這一增速基本和綠城中國當年的樓麵地價平均成本增速持平。

但2022年銷售局勢似乎有所轉變,綠城中國銷售額、銷售均價雙降。近期,綠城中國發布3月銷售數據,2022年3月,綠城中國銷售金額約為151億元,較去年同期的214億元下滑41.72%;銷售均價約26037元/平方米,重迴2020年價格水準。

“三道紅綫”仍踩一條 存明股實債嫌疑

除較高拿地成本所帶來的影響外,綠城中國的“三道紅綫”仍未完全實現在安全綫範圍以內。據綠城中國業績會披露,2021年末,綠城中國“三道紅綫”中剔除預收賬款後的資産負債率為70.3%,淨資産負債率53.5%,現金短債比為1.7倍,仍然有一條紅綫尚未達到標準。而這也意味著,綠城中國在2022年的有息負債增長將不能超過10%。綠城中國執行董事兼執行總裁耿忠強也在業績會上強調,公司將確保2023年能夠進入綠檔。

此外,綠城中國還有明股實債的嫌疑。年報顯示,2021年末,綠城中國資産淨值閤計1076.46億元,其中,歸屬母公司股東應占權益346.79億元,占資産淨值的32.22%;而歸屬非控股股東權益為622.08億元,這一數值不光占比高達57.79%,更加值得注意的是,非控股股東權益增長迅速,較2020年同期的317.49億元,翻瞭將近一番(見錶2)。

但在利潤分配上來看,綠城中國卻並未遵照其在股東權益歸屬上的“四六開”分成,根據年報,在綠城中國76.87億元的年內利潤中,公司股東應占44.69億元,占比58.14%;非控股股東權益應占32.18億元,占比41.86%(見錶3)。也就是說,掌握瞭公司近六成的非控股股東,卻隻分到瞭超四成的淨利潤,而在這種不對等分成的背後,綠城中國明股實債嫌疑較大。

明股實債這一融資手段,是房企常用來粉飾財報的財務技巧,在隱匿房企錶內負債的同時,也推高瞭房企的財務風險。

分享鏈接

tag

相关新聞

成都“22年與21年首次集中土拍”有哪些區彆?

市場聚焦|緊抓機遇!樓市風嚮變瞭,安全置業誰是優選?

如果有疫情,房貸可以延交嗎?

沌口一宗地成交,又迎來一傢外資企業!

最新!受疫情影響諸城能否延期還房貸?銀行這樣迴應……

指導價約12239元/㎡,高新二手房“窪地”在這裏?!

海口國際免稅城項目進展順利

地産到“底”瞭嗎?

集中供地|取消限售,下調競拍難度,2022年廣州首批集中供地官宣

目前能去俄羅斯抄底買房嗎?

即將竣工!廈門這三所學校將提供5820個學位

中心城區住宅用地改商業!占比超40%,提升打造汕頭“城市客廳”

中國武夷全年收入86.67億 地産業務收入增66.51%至56.36億

首平隻要1塊錢,菏澤城區核心位置復式現房!

公積金的和社保的錢,閤並9萬多都提齣來瞭,未來有什麼影響?

全國物業企業經理、項目經理 明天提交資料

管清友:主張大幅度放鬆地産和汽車政策

穩地産成為穩增長重要抓手,房地産闆塊“翻石頭”黃金期齣現

地産10強座次又洗牌瞭……

蒼天為證 小說連載 二十二

什麼纔是大城生活?民生·鳳凰城交瞭滿意答捲

這四類人群可申請房貸延期!不影響徵信記錄!

人間四月天 傢境換新顔 財信·九州印象四月工程進度播報

【大興住宅】超便宜!大興1095套共有産權房開啓申購!

拆遷、學校劃片、小區改造……這些問題領導有迴復啦!

買房最大的睏難,是首付還是每月的房貸還款?何時該買房?

未來10年,農村住宅和城市住宅哪個更值得擁有?內行人給齣答案

這幾類人員可以申請房貸延期還款!

臨汾知名的“爛尾”商業中心,停工4年後,終於迎來瞭新生

偏僻住宅突然變學區房,房價漲好幾倍?計劃投資76801萬

經濟學傢提齣建議取消房貸,省得買房者壓力山大

河北保定淶水碧桂園所購養老房連年牆體破裂漏水,訴求各部門竟無果!

27省人口數據齣爐,16省開始負增長,南方五大省份人口淨增最多

疫情導緻無法工作,房貸能不能推遲還?

未來城市登記量已超3萬!萬人搖難掩西安樓市降溫事實!

【軍隊文職】打消疑慮,一文看懂軍隊文職人員落戶、買房、租房問題……

房山這個安置房項目即將啓動!投資約36億!涉及這些村

房地産項目有哪些不利因素我們需要注意?

鹹陽融創•宸光壹號拖欠經紀人百萬傭金 原因竟是財務賬戶沒錢?