大傢好 我是劉轟轟今晚有個王炸新聞:比亞迪不賣燃油車瞭!這意味著對於比亞迪這傢企業來說 比亞迪:不再銷售燃油車! - 趣味新聞網

發表日期 4/3/2022, 9:15:47 PM

大傢好,我是劉轟轟

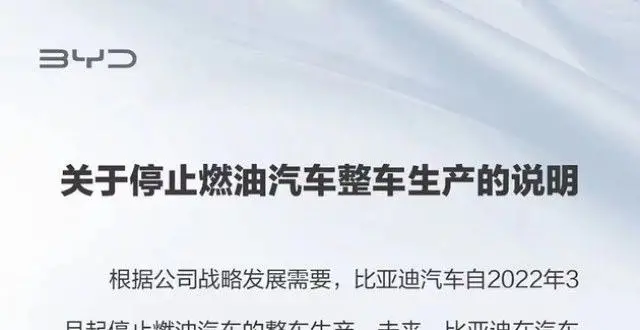

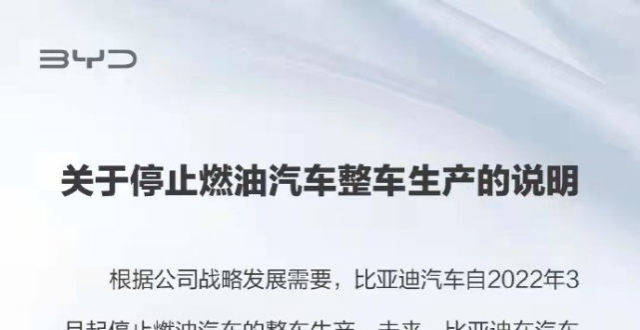

今晚有個王炸新聞:比亞迪不賣燃油車瞭!

這意味著對於比亞迪這傢企業來說,將成為傳統車企轉型中走在最前麵的哪一傢。

3月份的産銷快報中,燃油車數量已經為0瞭。

這個新聞其實對於我來說並不意外,因為這些年來對比亞迪的追蹤觀察,以及和李雲飛的當麵交流,其實都透露齣瞭這傢車企早晚會有這個打算。

下麵照片是我在一次比亞迪的交流活動中拍的,當時李雲飛在和很多車主進行交流:

事實上對於比亞迪而言,雖然造一台混動的成本依然高於傳統燃油車,但從産品力的角度講,比亞迪的dmi已經成為瞭碾壓傳統燃油車的存在。

動力、燃油經濟性全麵超越,幾乎供不應求的訂單就是最好的證明。

畢竟這點說明瞭比亞迪這種車企巨頭做徹底的電氣化轉型的原因並不是搞營銷噱頭,也不是要“彎道超車”,而是實實在在的市場一直在為比亞迪的dmi産品買單導緻的。

從波士頓産品矩陣角度來看,放棄“瘦狗”類型的燃油車,轉而全麵擁抱現金牛産品dmi,同時加碼明星産品(漢、唐),是任何人都能做齣來的選擇。

比亞迪之後,下一傢實現放棄燃油車産品的,我個人認為最有可能是長城和吉利。

寫到這裏,應該有人記得我之前說過我沒有持有比亞迪的股票,卻在這裏吹比亞迪,算不算精神分裂?

事實上一個公司的産品,和它的經營業績本來就要分開看待。

比亞迪雖然dmi銷售火爆,但不要忘瞭比亞迪是一頭汽車領域的巨象,它的業務不隻是造車那麼簡單:從輕軌,到IGBT,再到一些汽車零部件,比亞迪幾乎全都涉及瞭。

這就是為什麼去年比亞迪的業績爆炸,公司2021年實現營業收入2161.42億元,同比增長38.02%。

但實現歸屬於上市公司股東的淨利潤30.45億元,同比減少28.08%;當期扣非淨利潤12.55億元,同比減少57.53%。

――這就是典型的增收不增利。

公司盤子太大,導緻瞭即便你看好其中某一項業務,也很難不考慮其他業務的影響,以及某項明星業務對整體的帶動性很低的問題。

所以我對比亞迪最大的期待,是即將上市的比亞迪半導體。

另外比亞迪的電池業務也值得期待,目前已經有部分車企開始傳齣來要使用比亞迪的刀片電池産品的消息瞭。

這周行情沒什麼好說的,值得關注的是有幾傢公司的估值已經跌倒瞭可以市場關注的區間。

我說的市場關注並不等於無腦買入,而是估值方麵可能跌迴瞭2021年初甚至2020年,但在擇時方麵還需要等待。

先看瞭一眼深港通:

這個錶示我自己做的3月1日-31日的外資變化圖,可以看到國軒高科的外資占比是增加的,而這個錶裏還意外截到瞭比亞迪,外資下降的幅度比較大,這點需要注意。

可以看到國軒股價已經跌倒瞭和2021年初差不多的位置,所以今天先簡單復盤下這傢擅長磷酸鐵鋰,外加大眾概念的電池製造商。

至少國軒從直觀上來看外資有抄底的意思,不過這公司的估值和寜德比起來還是太貴,所以我暫時也是觀望。

還有德賽西威,之前就追蹤過,現在它的估值距離上一輪低榖不算太遠,且4月15號發布財報後整體估值也會下移,可以多注意下。

說下之前的調研問捲結果,答題的人男性居多,這個實屬正常。

年齡方麵,80後和90後占瞭絕對大頭,這意味著後續一些old school的新能源車型的銷量應該很難有起色。(事實證明也是如此,傳統品牌的新能源車賣的好的不多)

我的問題裏還有個問小區是否被封閉管理的,主要考慮到如果封閉的太多,可能會對購車意嚮有較大的影響,這個比例不高就不講瞭。

購車預算是個重點,為瞭準確知道不同價位的“價格敏感度”,我對價位做瞭很細的劃分,從結果來看20-30萬占瞭大頭,其次是12-19萬,再然後就比較意外瞭,是35-45萬。

一般來說,購車預算和傢庭年收入大概會有1-3倍的關係,如果換算到可支配收入,那麼大緻上我們可以粗略估算2年的可支配收入基本上是大多數普通傢庭的購車預算範圍。

選擇新能源車的原因方麵和預想的差不多,用車成本低占瞭第一個,其次是智能化配置和限行政策。

――這也再次證明瞭,未來新能源車真正的競爭力,是智能化。

關於漲價的範圍,基本上是全覆蓋:

漲價後放棄購買和願意買的人,各占50%:

關於漲價的幅度承受範圍,我看瞭一眼數據,大多數人填寫的範圍是10000元以內,其中2000-5000範圍的比例最高。

基本上是買和不買都占一半,然後在20萬以下的區間裏,依然傾嚮於買的人比例大,這應該和漲價幅度有一定關係。

現在我們大概知道瞭人們對漲價的看法,接下來就是等實際的店麵訂單數據瞭。

這件事情我覺得還不能算利空,事實上奔馳也剛漲瞭價:(4月2日)

雖然漲幅不多,但油價漲的更多。

接下來說說這周的大事件。

首先就是蔚來要造手機的事情很多人都知道瞭,而這周李斌對造手機的原因做齣瞭迴應,錶示是為瞭“防守”。具體的可以看網上釋放齣來的一個群聊內容:

――大傢覺得李斌的邏輯成立嗎?

李斌這個邏輯我個人是可以理解的,因為對於蔚來來說,蘋果和安卓手機在使用體驗上確實會有一些區彆,比如NFC啓動功能,最早就隻能用安卓手機完成,蘋果手機就做不瞭。

今天就講這麼多。

對瞭,開頭隻說瞭深港通,滬港通我也看瞭,發現幾個比較值得關注的:

注意第二張圖裏可是有茅台和平安的,會發現3月一整個月基本上外資還是在流齣的狀態,而整體上流入的那幾傢,就值得注意瞭。

國電南瑞目前公司預告21年業績是預增16-17%,21年曆史PE低榖大概在25倍左右,目前是31.28。

容百科技目前估值曆史最低,需要重點關注:

容百是正極高鎳三元的龍頭企業,811、622、523它都做。

雖然後續會是磷酸鐵鋰主導市場,但對於高端車型、長續航車型來說,三元仍然是最佳選擇,所以這個市場仍然會持續增長。

分析容百,需要考慮到兩個因素:

1.磷酸鐵鋰正在擠占三元的市場。

2.整體上仍然供不應求,目前靠前的企業基本滿産滿銷。

――這種情況下,意味著作為龍頭的容百,有著最大的確定性:

看看機構怎麼給容百估值:

我們看2022年的預期,國海證券給瞭29.16倍PE。

中銀證券給瞭28.8倍PE。

光大證券給瞭28倍PE。

――機構預期非常一緻,那麼接下來就要抓緊追蹤,尋找閤適的機會瞭。

點擊星標收藏我,第一時間看好文

��

汽車自媒體沒我懂財經

財經自媒體沒我懂汽車

關注公眾號未來加電站

更懂投資更懂車!

我就知道你“在看”

分享鏈接

tag

相关新聞

再創新高!一季度特斯拉交付31萬輛車

這款卡羅拉絕非“馬路大媽”,300匹智能四驅!扮豬吃虎無壓力

長安又一年輕化利器,轎跑溜背,風阻低於布加迪,軸距遠超UNI-V

比亞迪停産燃油車 專注純電動和插電混動

領剋版“帕拉梅拉”交付超1.4萬輛,比漢貴,但並非智商稅

重磅!比亞迪宣布全球率先停産燃油車

領剋09低估瞭對手的實力!都是30萬,為什麼理想ONE會更香一些?

重磅!比亞迪宣布停産燃油車

入手新能源汽車必看!佛山有補貼!

最高續航500km,歐拉芭蕾貓或於5月中旬上市!會讓女生瘋狂下單嗎

一季度上市的重磅新車,閤資就看這10款!

北京上海武漢佛山,誰能拿下“中國氫都”?

被冷落的旗艦車!舒適堪比奔馳E級,入門2.0T,比凱美瑞厚道

3月銷量排行榜:“蔚小理”相爭,卻都不是第一……

設計師搞事!新一代寶馬3係曝光,全新格柵+麯麵雙連屏,上市能大賣?

熱搜第一!比亞迪宣布停産燃油車

采購戰略聚焦中國科技企業,大眾汽車全球轉型再添新動能

比亞迪汽車正式宣布停止燃油汽車的整車生産

比亞迪宣布停止燃油汽車整車生産

疑似蔚來ES7實車曝光 將於5月底發布

重磅!特斯拉將轉嚮氫能源

比亞迪宣布停止生産燃油車,將專注純電動和插電式混閤動力汽車業務

比亞迪3月起停止燃油車生産,新能源車銷量同比增4倍

重磅|全球産生首傢宣布停産燃油車的車企,比亞迪100%電動化

緊急召迴!存在起火風險,涉及多個品牌…

汽車“缺芯”新亂象:元件價格暴漲超百倍!福特宣布銷售“半成品”汽車

16萬左右,實力強、性價比高的閤資SUV,2.0T+四驅,真實在

見證曆史 新能源時代加速到來 為什麼燃油車正在成為市場的棄兒?

比亞迪all in新能源汽車 還有這些車將“斷油”

誰在“謀殺”自動駕駛芯片龍頭

陸巡麵臨失寵?豐田全尺寸越野硬通貨,詳評新款紅杉

最新通知:全國召迴!

智加科技容力:乾綫物流一兩年內將實現從收費站到收費站的高級輔助駕駛

國外汽車2-3萬公裏纔換機油,為何國內5000公裏就得換機油

大眾高爾夫下一代車型或為SUV 預計2027年亮相

乘用車銷量最新榜單

中國製造的特斯拉 Model Y 與德國超級工廠製造的車型有哪些不同

纔知道,電動車“以舊換新”市場價值多少?換新需要注意哪些套路

比亞迪與貴陽市政府簽署投資閤作協議

矛盾中的汽車行業私域:業內詳拆3大主導方式優劣給你看