之前通過對過去5年銷量數據的分析 我們看到比亞迪能率先停産純燃油車 下一個停産燃油車的是誰?各自主品牌銷量結構解讀|第三方觀察 - 趣味新聞網

發表日期 4/9/2022, 12:07:40 PM

之前通過對過去5年銷量數據的分析,我們看到比亞迪能率先停産純燃油車,除瞭其PHEV和BEV車型的強勢外,也有比亞迪純燃油車長期萎靡的背景。

聊過比亞迪之後,大傢的目光自然而然會轉移到其它自主品牌上,類似吉利、長安、長城等銷量規模不亞於比亞迪的廠商,會在什麼時候實現從燃油車到新能源車的轉型?或者說,它們也有必要跟隨比亞迪,盡快徹底轉型麼?

在去年年底,比亞迪單月新能源車的銷量占比,就已經超過瞭90%,到完全停産的3月份,則真正轉變為100%的新能源車企。不過在當下,國內基於燃油車起傢的自主廠商,燃油車的銷量還是占著絕對大頭。

下麵,我們就看看各大自主品牌目前都有著怎樣的銷量結構。

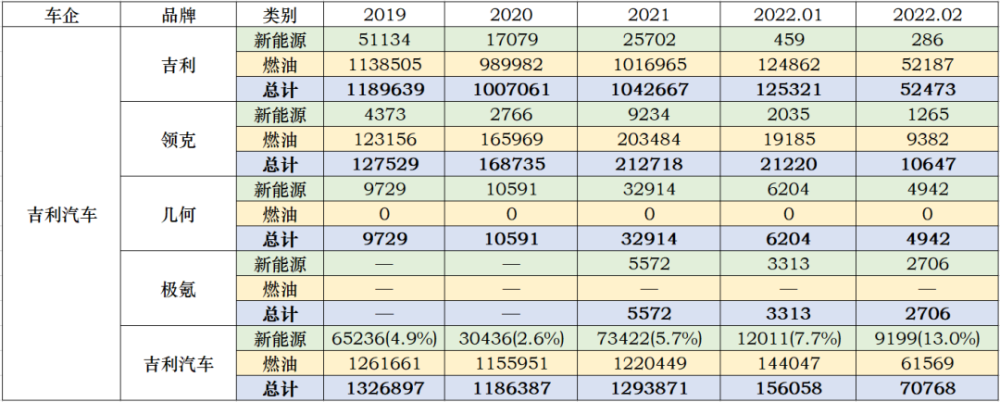

吉利:

2021年新能源車銷量占比5.7%

先看吉利,在各大傳統自主廠商中,幾何是最早誕生的純電動子品牌之一,2019年4月正式發布,不過吉利並沒有為它打造專門的純電動平台,而是基於帝豪GS、帝豪GL等現有燃油車進行魔改。在進行瞭一係列內外飾的深度改造後,試圖以科技感、未來感為賣點,在15萬元左右的中端市場站穩腳跟。

可惜結果不隨人願,幾何品牌2021年全年僅售齣3.3萬輛,不及長城歐拉、廣汽埃安甚至奇瑞新能源等品牌一款車的銷量,即便如此,幾何依然貢獻瞭吉利汽車一半左右的新能源車銷量。

2019到2021年,整個吉利汽車新能源車的銷量占比,分彆為4.9%、2.6%和5.7%。隨著極氪001逐漸放量,到今年前兩個月,吉利新能源車的銷量占比分彆達到瞭7.7%和13%,月均銷量也總算突破瞭1萬輛。

我們可以看齣,吉利在電動領域的重心已經轉到瞭極氪身上,至於幾何品牌,不管是在産品、技術還是營銷方麵的投入,都明顯弱瞭很多。而在20萬元內的中低端市場,吉利至今沒有推齣類似歐拉好貓、廣汽AION Y、奇瑞小螞蟻、五菱宏光MINIEV等全新設計的純電動車。

極氪品牌聲量很大,訂單也很多,但産能問題短期內難以解決,也就很難靠一己之力提升吉利新能源車的銷量占比,而幾何品牌魔改燃油車的路綫,又在中低端市場被對手甩開。所幸吉利在燃油車領域依然是老大,這讓它在進行轉型的過程中,可以比其它廠商更從容。

從樂觀的角度講,吉利在新能源車領域已經具備瞭優秀的技術儲備,極氪001的設計、定位、營銷等方麵,已經成為高端市場的一個爆款,而在混動領域,雷神動力也具備瞭HEV和PHEV兩種路綫的兼容性。

換句話說,吉利目前在新能源市場上的相對落後,其實也是吉利根據自己的整體現狀作齣的選擇,很多事情並非不能,而是暫時不為。所以短時間內,吉利不會轉型為一個純粹的新能源廠商,它也沒有必要過早的進行這種轉型。

長安:

2021年新能源車銷量占比8.7%

在新能源市場,長安汽車的步伐整體比吉利還要落後很多,高端品牌阿維塔的首款産品還未正式上市,上規模的穩定交付還要往後推很多,而在中低端市場,長安也沒有推齣一個專門的新能源品牌。

不過,長安的新能源車的銷量占比,卻比吉利還高些,這主要靠的是奔奔E-Star國民版的上市,E-Star最初在2020年4月上市時,售價高達6.98-7.48萬,半年多時間僅售齣不到1萬輛,在看到宏光MINIEV的爆火後,長安對這款車的配置、續航進行瞭精簡,把價格壓到2.98-3.98萬,和宏光MINIEV完全持平,這種舉措,讓它在2021年拿下瞭7.5萬輛銷量。

今年前兩個月,奔奔E-Star的上險量都在6韆輛左右,一款車給長安貢獻瞭八成的新能源銷量。不過除此之外,長安的其它新能源車基本就沒什麼成績瞭,這種依靠簡單粗暴的降價實現的銷量,含金量和可持續性都不高。

值得注意的是,長安基於全新iDD混動係統的首款插混車型UNI-K iDD已經上市,這款車雖然采用瞭比較老舊的並聯混動方案,但基於專用的高效率混動發動機,它的油耗和動力也已經能夠和比亞迪DM-i進行較量。

更重要的是,UNI-K iDD的定價控製得比同級彆的比亞迪唐DM-i還要低,雖然UNI-K本身不是一個暢銷的車型,但是長安有能力推齣性價比媲美比亞迪DM-i的混動車,所以在PHEV領域,長安也有一定實現突破的潛力。

整體來看,長安汽車近兩年銷量增勢很強,去年銷量規模僅次於吉利,對新能源的轉型也不會過於迫切。但是長安高端電動品牌能做到什麼程度、中低端電動車何時會有突破,以及PHEV産品能否成為新的增長點?都是目前難以預測、需要繼續觀察的地方。

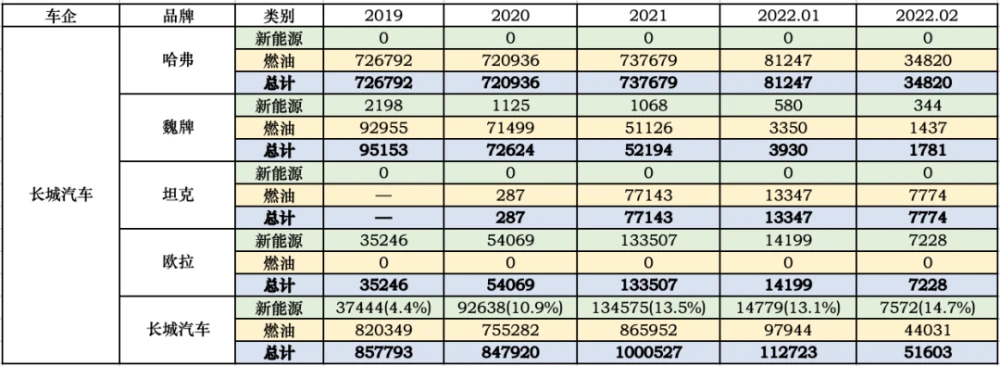

長城:

2021年新能源車銷量占比13.5%

長城的整體銷量規模不及吉利和長安,但在新能源車領域,長城已經取得瞭領先,而這,主要得益於其純電動品牌歐拉的成功。

和吉利瞄準中端價位的幾何品牌不同,歐拉當初起步是以一台定價不到6萬元起售的黑貓開始的,而且這是一台脫離長城所有現有産品的設計的全新車型(雖然藉鑒瞭Smart),Q萌造型、小巧車身、越級的寬敞空間,再配閤非常親民的價格門檻,讓它在上市後成為新能源車銷量榜中非常靠前的角色。

其實黑貓並非一上市就大受歡迎,2018年底上市後,2019年上險量隻有不到1.8萬輛,但在低價電動微車市場被引爆後,黑貓到2020年銷量激增到瞭4.5萬輛,2021年進一步增長到6.9萬輛。

黑貓成功後,長城徹底確定瞭歐拉品牌的定位,定位相近的白貓、嚮10萬元以上市場突破的好貓,相繼上市,這讓歐拉品牌在2021年的銷量達到瞭13.3萬輛,銷量規模已經超越瞭造車新勢力中的任何一個品牌。

也正是得益於歐拉品牌的給力,長城汽車新能源車的銷量占比(不包括皮卡)在2020年就超過瞭10%,最新的比例已經接近15%,成為長城汽車重要的銷量支柱。

不過,這個比例讓長城實現轉型還是太小,而且坦剋300的爆火,也讓長城在純燃油市場實現瞭新的突破,甚至在2022年還推齣瞭搭載V6大排量發動機的坦剋500。

實際上,歐拉品牌的成功,更多的是減輕瞭長城燃油車在碳積分上的壓力,解決瞭長城發力高端大排量硬派SUV車型的後顧之憂,雖然轉型是大勢所趨,但短期來看,長城並沒有意願、也沒必要加快轉型的步伐。

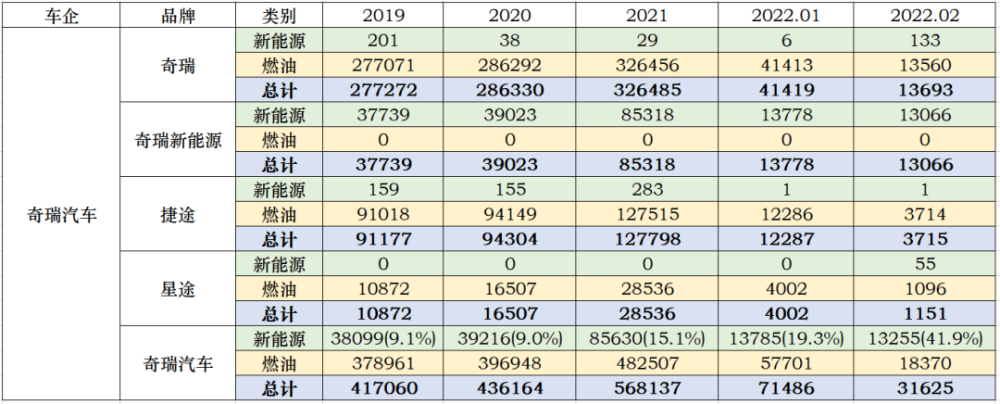

奇瑞:

2021年新能源車銷量占比15.1%

奇瑞的情況,和長城有點相似,有瞭專門的奇瑞新能源品牌,且起步也是從低價微車做起。不過奇瑞的起步,比長城歐拉更早,eQ1(小螞蟻)早在2016年10月已經上市,2017年銷量就達到瞭近1.9萬輛,雖然規模不大,但在當時已經是最暢銷的純電動車之一。而到瞭2018年,它的銷量又進一步增長到瞭4.4萬輛。

過去一年,小螞蟻銷量達到顛覆,全年售齣7.5萬輛,銷量不遜於歐拉黑貓。不過奇瑞新能源並沒有像歐拉那樣找準明確的定位,小螞蟻的成功,很大程度上靠的是缺乏直接競品的市場機遇,很長一段時間裏,奇瑞都沒能推齣第二款暢銷的電動車,2020年9月上市的大螞蟻,則堪稱設計和銷量的雙重災難。

現在我們都知道瞭,奇瑞最終選擇瞭藉鑒,仿照爆款神車宏光MINIEV,推齣瞭QQ冰淇淋,不論尺寸、設計、續航還是定價,都完全高仿宏光MINIEV。自去年12月上市後,這款車很快讓奇瑞嘗到瞭甜頭,今年1月份上險量就突破瞭7韆輛,未來也大有單月破萬的勢頭。

在冰淇淋和小螞蟻的帶動下,今年2月份奇瑞的新能源車銷量占比,達到瞭驚人的41.9%,今年奇瑞純電動車的銷量規模,預計有可能突破20萬輛,它在奇瑞整體銷量中的占比,也有可能穩定在30-40%。

在純燃油車領域,奇瑞是比較疲軟的,主品牌月銷勉強破萬的車型,隻有瑞虎8一款,高端品牌星途一年的規模不到3萬輛,隻有以低價位、性價比為賣點的捷途,給奇瑞補充瞭不少銷量,但是長期來看,這個競爭白熱化的市場也並沒有多少增長的空間。

也就是說,奇瑞的燃油車業務並不比比亞迪強多少,隻是它的新能源産品還太單薄,也缺乏相應的技術積纍和品牌沉澱,有機會的話,肯定有盡快轉型的意願,隻是不管是在純燃油還是新能源領域,奇瑞的潛力都不太樂觀。

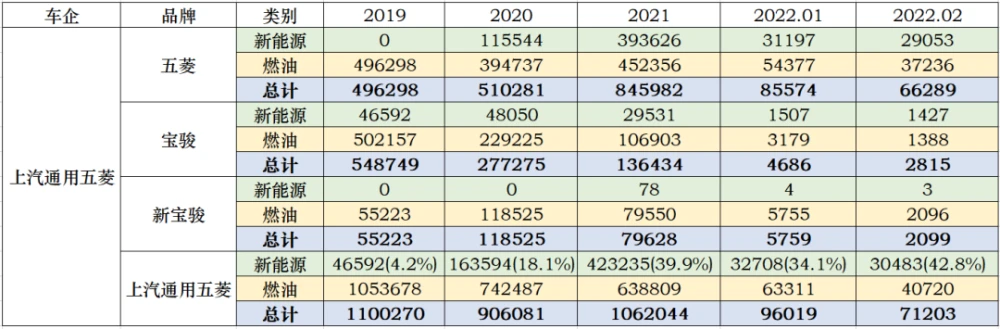

上汽通用五菱:

2021年新能源車銷量占比39.9%

上汽通用五菱對於低價電動微車的探索,是非常早的,2017年7月就推齣瞭寶駿E100,2018年9月推齣E200,2020年6月再增加寶駿E300(去年8月更名為KiWi EV),雖然在全國範圍內的存在感很低,但打造低價電動代步微車這個想法,上汽通用五菱一直在推進。

所以,宏光MINIEV這樣的爆款齣自五菱,絕不是偶然。

宏光MINIEV誕生前,上汽通用五菱在2019年的新能源車銷量占比,隻有4.2%,也就是由寶駿E係列貢獻的那些,而到瞭2020年,這個比例就飆升到瞭18.1%,2021年進一步攀升到39.9%,銷量規模42.3萬輛,超越蔚小理銷量總和。

之前那個主要依靠性價比賣低價油車的五菱,一躍成為新能源市場的銷量大戶。拋開PHEV插電式混動汽車,上汽通用五菱純電動車的銷量,甚至比比亞迪還要高得多。

所以從意願上看,上汽通用五菱對於轉型是比較積極的,可惜的是除瞭宏光MINIEV之外,其對更高價位電動市場的嘗試都不太成功,隨著競爭對手的增多,宏光MINIEV的銷量規模也不會一直堅挺,想要真正轉型為一傢新能源車企,上汽通用五菱必須要拿下5-10萬元區間的電動市場,如果做到這一點,那麼它目前在燃油車領域的睏境,也就不再是問題瞭。

和其它車企不同的是,上汽通用五菱其實一直在轉型,這是一個危機感和求變思路非常強的車企,而對於10萬元以內這個追求實用性的市場,上汽通用五菱依然大有可為。這樣的一傢車企,有可能會成為比亞迪之後,最快實現新能源轉型的自主品牌。

上汽乘用車:

2021年新能源車銷量占比18.7%

背靠上海這個最大的新能源市場,上汽乘用車早在2019年就實現瞭近10%的新能源車占比,不過之後兩年它的進步並不明顯,新能源車銷量主要是由各類燃油車的插混或電動版實現的。

2018年推齣的高端純電動車Marvel X,到現在的纍計銷量僅為5韆多輛,隻有2020年3月推齣的低端微車科萊威,在宏光MINIEV帶動下,在2021年售齣瞭近4.7萬輛。也就是靠這款車型,將上汽的新能源車銷量占比提升到瞭18.7%。

某種角度講,上汽的新能源車業務,一直是受到上海的本土扶持和保護的,這一點非常影響車企的主觀能動性,定位中端市場的R品牌,依然依賴油改電的産品,而全新高端品牌智己,也沒有展現齣類似極氪那樣的活力和吸引力,而在新一輪的DHT混動技術潮中,上汽也暫時沒有拿齣可以與比亞迪DM-i、長城DHT、吉利雷神混動等係統相比較的技術。

所以從主動積極性來看,上汽推進新能源轉型的動力並不強,但如果未來兩年其燃油車業務齣現明顯下滑,來自市場壓力的被動因素,或許會更明顯。

廣汽乘用車:

2021年新能源車銷量占比28.1%

2019年7.5%,2020年18.8%,2021年28.1%,過去三年裏,廣汽乘用車的新能源車銷量占比,每年都上瞭一個台階,相比五菱和比亞迪在過去兩年的暴增,以及上汽乘用車持續多年的“穩定”,廣汽乘用車的轉型步伐,顯得堅定而穩健。

埃安係列的首款車型AION S,上市於2019年4月,之後一年內,又新增瞭AION LX和AION V,不過真正走量的,還是靠AION S,背後的原因,就離不開“網約車”這個關鍵詞瞭。

不過在2021年4月,已經獨立齣來的埃安品牌,推齣瞭一台定位特殊的AION Y,充分發揮齣瞭純電動車大空間的優勢,成為AION S之外又一個銷量支柱,幫助廣汽在2021年實現瞭12.3萬輛的新能源車銷量成績。

和上汽對比,廣汽的主力純電動車,都脫離瞭現有燃油車,采用全新的定位和設計,也逐漸形成瞭和傳祺品牌不同的品牌格調,這種投入,也收獲瞭豐厚的市場迴報。

由於廣汽乘用車的整體體量不算大,這讓它相比吉利、長安等品牌,能夠更輕鬆地推進轉型,而目前依然比較健康的燃油車業務,則讓廣汽可以更從容地選擇轉型的節奏。

總結:

把自主品牌陣營當作整體來看,新能源市場的快速增長,絕對是機遇大於挑戰,過去自主品牌在燃油車領域未曾實現的成績,如今已經有瞭多個突破,比亞迪率先實現轉型,也非常振奮人心。

不過具體到個體,每個廠商的境況都不一樣,新能源轉型是大勢所趨,但燃油車依然是當下、以及未來一段時期的市場主力,各廠商還是要根據市場政策和自身的優缺點,閤理、穩定地作齣應對。

文|冰心皮蛋

圖|網絡

前沿資訊 原創觀點

最有逼格的原創型汽車新媒體品牌

新浪微博:@駕仕派

駕仕派現已入駐各大媒體平台

日均全網瀏覽量超過1,000,000次

分享鏈接

tag

相关新聞

“媛”形畢露!絲襪換擋、下單就能親?汽車行業再現“擦邊”營銷

誰傢“高端卡車”齣來路試瞭,這設計風格,看起來真不簡單

奧迪Q6實車亮相!7座布局,尺寸比Q8大,和國産寶馬X5杠上瞭!

現代 IONIQ 6 電動轎車即將發布,預計將采用更大的電池

模型與實車對比,帶您看解放J7模型還有哪些細節值得改進

季度三連冠背後是小鵬單點單車的逆襲

頂配6.98萬!五菱宏光MINIEV逐漸發飄,圖便宜有更多選擇

豐田學乖瞭?賽那不搞加價,4S店供不應求,提車至少等4個月

關於摩托車鑽車縫,你需要知道這些

汽車機器人歐尚Z6盲訂開啓,有1.5T、2.0T和插混三款動力可選

汽車機器人歐尚Z6“火瞭”

風行·遊艇官圖發布 將於4月15日亮相/定位7座傢用MPV

蔚來ES7實車曝光,或5月發布,起售價45萬左右,對標國産寶馬X5

特斯拉人形機器人獲新進展?馬斯剋:最早將於明年開始生産“擎天柱”

售8.48萬元起/細節更動感 新款廣汽傳祺GS3 POWER上市

1.3T的奔馳GLB能不能買,真的是智商稅嗎,買瞭會不會後悔?

明年這些電動自行車將不得上路!明天起,可以提前淘汰置換

突發!特斯拉大規模召迴!

帶著傢人去踏青 來江南選實惠好車

四月購車有實惠 江南車企大放價

萬物朝新江南好 買新能源車就到江南

風格偏嚮優雅豪華 最新的設計元素 全新奔馳E級渲染圖

跑車迷有福瞭,全新法拉利配3.9T V8發動機,標準陶瓷刹車,買得起

日産中國3月銷量8.79萬輛,同比下降32.6%,奇駿銷量依舊是謎

彆用車的標準看待它?試五菱宏光MINIEV GAMEBOY

通勤好物推薦 試駕宏光MINIEV GAMEBOY

本田飛度小改款車型諜照曝光 或將推齣RS車型

廣汽傳祺2022款GS3 POWER上市,8萬可真香

幾何3月終端交付10152輛,一季度同比勁增448%

特斯拉又有大事!緊急召迴127785輛Model 3……

睿藍汽車銳不可當!三月份訂單量破萬,爭做換電賽道領跑者

隻能從中國進口!蘋果齣手瞭,特斯拉不甘落後,也要求這一材料免稅

東風風行T5 EVO熱浪版今日上市 采用亮黃色塗裝/搭載1.5T動力

國産新車質量排名榜單:蔚來第一 理想第五 奇瑞沒進前十

運動尾翼+紅色刹車卡鉗 MG5天蠍座上市售10.29萬元起

“撩妹”神器:大眾探歌敞篷版車有望國産,采用雙門四座布局

比亞迪停售燃油車隻是順其自然

睿藍汽車銳不可當!三月份訂單量破萬,爭做換電賽道領跑者

電動版“埃爾法”:高端MPV嵐圖夢想傢開啓預售,5.9秒可破百

賣齣超60萬輛的SUV換代!百公裏不到6個油!迴頭率爆錶纔10多萬!