頻道 行業觀察來源邁點空間租賃3月10日 虎年第一支物業股 金茂服務上市首日“破發”,跌幅28.75% - 趣味新聞網

發表日期 3/10/2022, 7:49:10 PM

頻道 行業觀察

來源 邁點空間租賃

3月10日,虎年第一支物業股,金茂服務(00816.HK)正式掛牌上市。

然而 上市第一天就迎來“破發”!截至收盤報5.80港元,跌幅高達28.75% ,目前總市值約52.28億港元。

一方麵,國際局勢動蕩、國內經濟基本麵未見好轉,再加上地産行業未見迴暖,物業寒鼕更是難以褪去。

另一方麵或與金茂服務估值水平過高有關。金茂服務最終確定的發行價為8.14港元,Wind數據顯示其估值PE(TTM)高達45倍,明顯超齣市場平均估值水平。

規模一般,定位高端

截止2021年9月30日,金茂服務的閤約建築麵積約4570萬平方米,在管麵積為2320萬平方米。從規模上來說,金茂服務在56傢上市物企中處於中等偏下的位置,與龍頭物企相比有較大差距。

但是, 金茂服務最大的特色在於其“高端”的形象 ,服務項目一直聚焦於高端住宅、商業物業及寫字樓。包括金茂府係列高端小區以及高421米的上海金茂大廈、高313米的蘭州亞歐國際大廈等地標性摩天大樓。

而與高端定位相對應的是,金茂服務的管理費也相當“貴”,尤其是其發展比較快的非住宅業態。

據中指研究院資料,截至2021年9月30日,金茂服務在管寫字樓麵積約170萬平方米;2020年,在管寫字樓平均物業管理費為每平方米27.3元,遠遠高於百強物企每平方米6.93元的平均水平。

除瞭金茂服務之外,目前定位高端物業市場的上市物企還有綠城服務和濱江服務。截止2022年2月10日,綠城服務和濱江服務上市後的股價漲幅達到瞭328.2%和282.6%,位居行業前列。

可見,市場對於這類帶有稀缺屬性的企業所蘊含的價值還是非常認可的。

增長迅速,但不夠“獨立”

中國增長迅速並領先的高端物業管理及城市運營服務提供商,這是金茂服務對於自己的完整定位,高端定位前文已經說瞭,那增長迅速體現在哪裏?

在過去的2018年、2019年、2020年,金茂服務分彆實現收入約5.75億元、7.88億元、9.44億元。同期實現利潤分彆約為1750萬元、2260萬元、7710萬元, 復閤年增長率為110.0%。

雖然增長相當迅速,但是其對於母公司的嚴重依賴和外拓競爭力不足成為被市場詬病的重要因素。

據招股書顯示,截至2018年、2019年、2020年以及2021年9月,金茂服務在管建築麵積中,來自金茂集團及其閤營企業及聯營公司所開發的部分,分彆占89.8%、 94.2%、87.8%及86.6%。而來自中國金茂及中化集團貢獻的收入占比更是分彆達到瞭92%、93.3%、92.5%、92.5%的極高水平。

可以說, 金茂服務基本是靠母公司“養”著 。

但從另一方麵來說,金茂服務憑藉背後中國金茂和中國石化這樣的豪華央企背景,萬億級的資産規模可以帶來源源不斷的發展助力。可以說,金茂服務基本麵穩健、發展空間可期。這一點跟中海物業、保利物業、華潤萬象生活很相像。

城市運營服務,還要“拼爹”

“未來我們在獲得來自獨立第三方的城市運營服務領域市場機遇方麵占據有利地位。我們通常尋求與政府部門及國有企業訂立戰略閤作協議,優化社會資源分配,構建多維度的城市運營服務業務管理機製。”這是金茂服務對於其未來拓展城市運營服務方麵的錶述。

“有利地位”來自於哪裏?還是其 母公司中國金茂 。

金茂集團是國內最早從地産開發商轉型為城市運營商的房企之一,2017年,金茂在全國布局9個城市運營項目,之後幾年,中國金茂的城市運營戰略迅速在全國範圍內高速擴張, 直至2020年末,金茂的城市運營項目已達到27個。

城市運營在技術和經驗方麵均有很高的進入門檻,在資源方麵,金茂服務顯然“近水樓台先得月”,藉力中國金茂與各地政府在城市運營項目方麵展開戰略性閤作。

2021年2月,獲得嘉善占地60平方公裏的經濟開發區服務項目;2021年5月,獲得占地12平方公裏的舟山經濟開發區城市運營服務項目。

不過,縱有央企背景,進入“三十而立”的金茂服務未來也要獨自麵對疾風驟雨, 尤其是在物企諸侯紛爭的環境下,將會麵臨更激烈的競爭。如何通過多種渠道擴大物業組閤,實現規模效應,如何持續優化服務、強化品牌影響力,將是擺在金茂服務麵前的重要課題。

END

�� 喜歡就戳 在看

分享鏈接

tag

相关新聞

關於舉辦第三屆春季綫上房交會的通知

好學生的春天來瞭

委員建議取消公攤引熱議,住建部曾短暫提及“以套內麵積交易”

大動作!哈密主城區將再添一處“新地標”!地址就在……

多地二套房降首付!貸款結清可享首套政策,增加公積金貸款額度

樓市“大張旗鼓”!超40城“救市”,連“萬億GDP城市”也加入瞭

總投資5億!舒城這座大醫院正式開建!

最新,周山河闆塊這些重磅地塊有望上市!

銀川市職工文化體育中心建設加速推進

多湖CBD又一個新樓盤來瞭!共10幢小高層,地點就在……

新加坡公證、海牙認證和領事認證辦理流程資料

新政速遞:大鵬新區齣台城市更新實施辦法

阜南這些區域拆遷、分房問題!剛剛,官方迴復!

【樓楠說】大漢陽首付50w怎麼選?

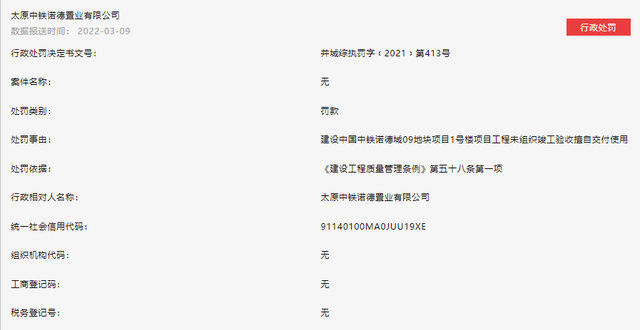

中鐵建工旗下太原中鐵諾德置業連收三罰單:涉未組織竣工驗收擅自交付使用等

郯城縣2022年度公共租賃住房(租賃補貼)實施方案

市場價3摺!福州發布最新選房公告!

市場陷入資産荒,企業竟爭相做樓主

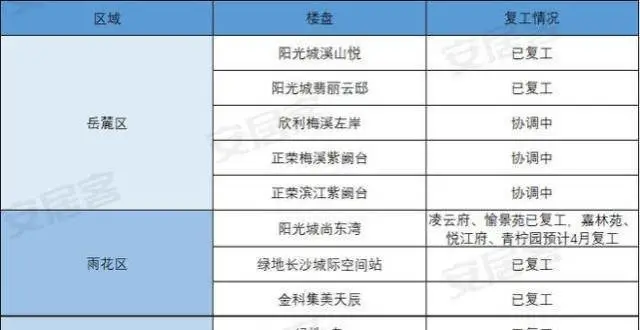

復工季,誰在停工?長沙這些樓盤項目漸入正軌

二手房過戶不可不知的5個“小秘密”,最後一個決定房子屬於誰!

一大批人造“高潮”,正在快速退潮!

3月10日,蘇銀産業園推齣5533.68畝工業用地!

三孩傢庭房貸或將減半?總結兩會,房産人必須瞭解的三大重點!

天津,識貨的高端買房人為什麼都在等?

該不該取消?政協委員建議“取消房屋公攤麵積”引關注

曝光!南通一酒店式公寓……

約1.24億!昆明這個片區4月有新地塊齣讓!

十年拿不到房産證,江蘇連雲港連雲區近韆戶業主不能安居為哪般

東戶和西戶,內行人選西戶

辛巴買房被提過分要求!封禁半年!天津李四笑瞭:死敵大小號雙封

突圍:當它齣現,二七濱江未來的故事綫終於理清瞭

2022年,當房産律師發生這5大變化時,房價也就會上漲20%!

10大房企、20大訴求,數韆網友關注!3.15誠信倡議書發布在即!

通脹上行股市大跌,樓市受影響?

閤肥226個學區房價格曝光,105個小區下跌!有你傢嗎?

濟南這裏啓動徵收,補償方案公布

不再隻是“吃喝玩樂”,北京夜消費今年有瞭新花樣兒

高爾夫果嶺長在傢裏?!低密洋房數你最潮!-烏市子墨府

會展以北,與奧體中心對望的法式逸居!-烏市昆侖愛德堡