摘要:隨著亞馬遜在電子商務領域的利潤擴張機會由供應鏈正常化和大流行催化帶來 而這尚未被市場消化。以及隨著 AWS 不斷擴大規模並對業務進行再投資 2022年大盤股必買之選,亞馬遜股價還能漲多少? - 趣味新聞網

發表日期 4/6/2022, 4:30:15 PM

摘要: 隨著亞馬遜在電子商務領域的利潤擴張機會由供應鏈正常化和大流行催化帶來,而這尚未被市場消化。以及隨著 AWS 不斷擴大規模並對業務進行再投資,再加上最近股票拆分和迴購計劃的宣布,以及業務部門信息披露的改善,亞馬遜在2022年值得期待 。

來自蓋蒂圖片社的 Daria Nipot/iStock 編輯

亞馬遜(NASDAQ:AMZN)擁有1.7萬億美元的市值,作為一個傢喻戶曉的電子商務品牌,它無需介紹。我將亞馬遜作為我2022年的頂級大盤股想法,並在下麵提供我對該公司的SOTP估值。

投資論點

亞馬遜是我2022年的首選大盤股,原因如下:

1.我們可能會看到在電子商務業務的利潤率有意義的擴大,由於prime價格上漲,以及正常化的供應鏈和燃料成本。

2.亞馬遜的國際電子商務業務提供瞭多種選擇,可能會帶來巨大的潛在市場,並在未來實現長期增長。

3.由於業務的數字化轉型,AWS 繼續擁有強勁的行業順風,並利用其行業領先地位繼續對其業務進行再投資並擴大規模。

4.隨著全球頂級廣告商看到亞馬遜上的廣告為賣傢、公司和作者提供瞭增值服務,廣告正日益獲得吸引力,並搶占市場份額,尤其是在電子商務數字營銷錢包領域。

5.亞馬遜正變得越來越有利於投資者,最近的股票迴購、股票拆分以及業務部門的信息披露都有所增加。

6.亞馬遜在實現、物流和數據中心方麵的短期投資繼續為長期增長奠定瞭基礎,因為投資支齣使公司能夠在不斷變化的世界中保持相關性。

基於我對亞馬遜的 SOTP 估值,我得齣瞭亞馬遜的目標價4850美元,這意味著比目前水平上漲瞭44% 。

亞馬遜的收入組閤

為瞭更好地理解亞馬遜的商業模式,我在下麵的季度報告中加入瞭亞馬遜的收入組閤。亞馬遜的核心業務可以細分為電子商務、亞馬遜網絡服務(AWS)和廣告服務。

在電子商務領域,零售訂閱服務部門包括主要會員所産生的收入,這些收入為亞馬遜提供瞭電子商務的經常性收入。AWS 的收入來自其全球計算機、存儲、數據庫和其他商業服務的銷售收入。

在廣告服務領域,這包括通過贊助廣告、展示廣告和視頻廣告等方式嚮銷售商、供應商、齣版商、作者和其他人提供廣告服務的收入。

亞馬遜的收入組閤(作者産生)

電子商務

亞馬遜宣布瞭亞馬遜 Prime 在美國的價格上漲,月費從12.99美元上漲到14.99美元,會員年費從119美元上漲到139美元,分彆上漲瞭15% 和17% 。

然而,從消極的一麵來看,亞馬遜受到燃料成本上升的影響,因為燃料成本上升影響瞭嚮客戶運輸電子商務商品的成本。在2021年,亞馬遜有770億美元的運輸成本,其中包括分揀和物流配送和運輸成本。根據對運輸成本的潛在增長和對亞馬遜的影響的分析,發現每增加500個基點的運輸成本增長都會導緻額外的8億到15億美元的運輸支齣。

然而,管理層的確評論說,運輸成本的上升是亞馬遜美國會員價格上漲的一個影響因素。我認為,我們目前看到,由於大流行病造成的供應鏈問題,航運和運輸成本以及燃料成本高於正常水平。按照這種邏輯,隨著我們邁嚮後大流行時代,當供應鏈積壓和問題最終得到解決時,這種運輸成本將正常化。

因此,這讓我更加樂觀地認為,鑒於亞馬遜 Prime 會員資格在短期內上漲,當供應鏈狀況得到改善,燃料成本再次正常化。我的觀點是,亞馬遜電子商務部門的利潤擴張機會,作為供應鏈和流行病的挑戰正常化,還沒有進入市場,這可能給亞馬遜帶來利潤上升。

此外,市場一直擔心1h22的減速,由於電子商務的高基數,電子商務的潛在收入再次加速的背後,更容易的增長計劃和元素的次日/當日交付

在2021財年,國際電子商務占亞馬遜總銷售額的27% ,並以22% 的速度增長,高於北美市場18% 的增長率。隨著亞馬遜尋找增長機會,它在歐洲的勞動力和物流能力正在加倍下注。

亞馬遜還希望在拉丁美洲和印度等國際市場實現增長,這兩個市場都將麵臨激烈的競爭,尤其是在印度。在印度,亞馬遜的競爭對手包括MercadoLibre和沃爾瑪在印度的電子商務業務 Flipkart。隨著收購 Souq.com,亞馬遜也開始嚮中東擴張。該公司還將業務拓展到瞭新加坡等東南亞市場。

我認為,國際電子商務具有長期的增長潛力,並將在未來幾年增加上升的機會清單。

隨著亞馬遜繼續對其業務進行再投資,我認為在未來幾年裏,我們將繼續從過去的努力中看到更高的迴報,這些努力是為瞭提高履約能力,改善次日或當日交貨,例如,Amazon Prime Now,這些將進一步鞏固亞馬遜在電子商務行業的領先地位。

如前所述,隨著亞馬遜全球擴張,供應鏈挑戰和燃料成本降低,以及國際電子商務收入進一步上升,我們可以看到利潤率擴張。

AWS性能優越

在第四季度,我們繼續看到 AWS 的強勁錶現,它增長瞭40% ,達到178億美元,而華爾街的預期是173億美元。在我看來,這是亞馬遜的強大細分市場之一,將推動在未來的股票錶現超越。這不僅僅是因為雲計算領域的良好行業動態,也是因為亞馬遜在這一領域擁有獨特的競爭優勢。

我相信,我們將繼續看到 AWS 的齣色錶現,這是由於對數字轉型的需求不斷加快,以及公共雲的采用不斷增加。這反過來又受到瞭2019疫情後企業和消費者行為的結構性變化的驅動,采用雲的長期前景依然強勁。

因此,我預計我們將繼續看到強勁的數字轉型相關支齣。到2025年,雲計算市場可能價值690億美元,這意味著它將繼續以每年15% 的速度增長,並將繼續提高其成本率,到2025年達到近8000億美元的淨值。

此外,我們繼續看到 AWS 的健康積壓增長,對未來服務的承諾總額同比增長瞭48% ,而2021年第二季度同比增長瞭48% 。隨著我們進入2022年,這種積壓的增長將流嚮報告的收入,導緻收入估計上升。

下麵這張圖展示瞭 AWS 收入和營業收入的增長情況,真正嚮我展示瞭持續投資於一個快速增長的業務來擴大規模的力量,這會給未來的業務帶來復閤效應。因此,AWS 的持續成功來自於其不斷努力提高其獨特的競爭優勢,擴大其規模,並在雲計算業務上進行更深入的投資。

隨著其規模的擴大,AWS 在收入和營業收入方麵都取得瞭指數增長

因此,我對亞馬遜在雲計算方麵的增長充滿信心,而且鑒於令人印象深刻的客戶名單和強勁的需求,它的執行仍然是可靠的。我認為,我們將繼續看到雲計算行業在收入和利潤率方麵處於領先地位。

廣告

亞馬遜推齣瞭廣告係列,為亞馬遜的廣告業務提供瞭更大的透明度。這種改進的信息披露和與投資者的溝通有助於投資者更好地瞭解基礎業務,從而幫助産生更準確的預測。廣告銷售額同比增長32% 。

我已經和數字廣告行業做瞭幾次渠道調查,這些調查顯示亞馬遜的廣告業務在不斷增長。我從業界聽說,亞馬遜繼續在電子商務數字廣告預算中占據市場份額。

盡管亞馬遜在大多數情況下被視為直接響應廣告商的漏鬥式廣告渠道,但我與業內人士的交談錶明,許多廣告商在上一個假日季開始更多地關注漏鬥式廣告,以吸引新的消費者,並在黑色星期五之前提高品牌/産品知名度。

花旗集團(Citi)進行的一項調查發現,全球頂級廣告客戶評論稱,亞馬遜廣告正在快速創新,在上一季度推齣瞭40多項新功能和自助服務功能,並通過幫助客戶發現自己的産品,使銷售商、公司和作者更容易發展業務。

我也認為亞馬遜可以從後 IDFA 世界中受益。這是由於該公司獲得瞭海量的1p 深度消費者數據,如客戶的詳細購買曆史。這將轉化為亞馬遜廣告部門可持續的收入增長。

另外,最後一點是,我認為我們可以看到亞馬遜從傳統電視廣告商那裏獲得份額,因為他們在2022年將廣告支齣重新定嚮到頂級流媒體平台。

對股東越來越友好

2022年3月9日,亞馬遜宣布其董事會批準瞭20比1的股票分割,並批準瞭一項高達100億美元的迴購計劃,該迴購計劃沒有到期日期。這是自1999年以來的首次股權分置,也是亞馬遜1997年首次公開募股以來的第四次。

作為股票分割的結果,在2022年5月27日結束時,每個持有亞馬遜股票的股東每持有19股亞馬遜股票,這預計將在2022年6月3日左右反映齣來。

雖然從技術上講,股票拆分並不會改變公司的基本麵,但是股票拆分一直被視為一種有利於股東的舉措,目的是讓更多的投資者更容易獲得股票所有權,尤其是對亞馬遜而言。這是因為亞馬遜的每股價格超過3000美元,這是美國前5名最高的股票之一。

如下圖所示,隨著其他科技巨頭采取股東友好的股票拆分行動,相對於標準普爾500指數,迴報率普遍較高。

相對於標準普爾500指數而言,股票分拆對大型科技公司股價的影響

至於股票迴購授權,亞馬遜之前在2016年獲得瞭50億美元的股票迴購授權,基於之前的計劃,它已經迴購瞭21.2億美元的亞馬遜股票。這意味著亞馬遜已經迴購瞭約8億美元的增量股票,自迴購到2022年2月2日約13億美元。

在我看來,我們開始看到亞馬遜的一些轉變變得更加有利於股東,從最近的股票拆分和迴購就可以看齣這一點。我認為這絕對是積極的,可能是由於新任首席執行官安迪 ・ 賈西在立場上的改變,他在去年年底接替瞭傑夫 ・ 貝佐斯。

近期投資

為瞭與其他在綫零售商競爭,亞馬遜繼續在物流和物流能力方麵進行投資。如下圖所示,在2020年流感大流行期間,亞馬遜將資本支齣占銷售額的比例提高到9% ,而其他公司正在縮減投資規模。

亞馬遜的資本支齣占銷售額的% (瑞銀)

從投資額來看,亞馬遜的支齣是沃爾瑪的三倍多,沃爾瑪是2020年資本支齣第二大的零售商。

亞馬遜2020年的資本支齣(以美元計)

此外,為瞭在物流和物流領域與競爭對手競爭,如聯邦快遞(FDX)和聯閤包裹(UPS) ,亞馬遜2021年第一季度的結果顯示,亞馬遜在過去12個月裏瘋狂地增加瞭80% 的資本支齣,因為它繼續在物流和物流方麵大量投資。這意味著亞馬遜投入大量資金建立更多的倉庫,並增加瞭飛機、卡車和貨車的數量。

這一資本支齣的增加有助於實現亞馬遜的目標,即管理自己的配送和改善配送流程,從而減少對 UPS 等第三方的依賴。此外,在需求方麵,這些資本支齣是必要的,以趕上電子商務的巨大需求,從大流行。

亞馬遜宣布,AWS 將花費20億美元在英國建立和運營數據中心。如前所述,AWS 的投資將對開發和維持 AWS 在雲計算領域的全球領先地位起到很大作用。

在我看來,這些對業務的短期投資對於業務的長期增長是必要的,因為這些業務需要規模。盡管短期內亞馬遜可能會以較低的利潤率為代價,但我認為這將使亞馬遜在未來的競爭中勝過那些在不斷變化的世界中對未來投資緩慢的同行。

競爭

亞馬遜在電子商務領域處於令人羨慕的地位,尤其是在美國。在2021年,它是市場上最大的參與者,占據瞭41% 的市場份額,而第二大參與者與其規模相比微不足道。

美國電子商務零售商的市場份額

在雲計算領域,盡管亞馬遜麵臨著大型科技公司的競爭,但它仍然保持著全球第一的地位。截至2011年第四季度,微軟擁有全球33% 的市場份額,微軟 Azure 的市場份額接近22% ,榖歌雲占有9% 的市場份額。

全球雲基礎設施供應商的市場份額(Statista)

估值

亞馬遜的股價為50.6 x/36.8 x 2022F/2023F p/e 自由現金流在2022f 增長到270億美元,在2023f 增長到450億美元,這意味著自由現金流收益率分彆為1.6% 和2.6% 。

基於我對亞馬遜的 SOTP 估值,我得齣瞭亞馬遜的目標價4850美元,這意味著比目前水平上漲瞭44% 。

亞馬遜的 SOTP 估值(作者生成)

風險

競爭

盡管我相信亞馬遜擁有獨特的競爭優勢和飛輪效應帶來的好處,但它不是壟斷企業,而且在電子商務和雲計算領域都存在競爭,這可能會影響未來收入和利潤的增長,也可能影響亞馬遜應該在哪些領域進行交易。如前所述,電子商務領域的競爭對手包括沃爾瑪(WMT)、 eBay (eBay)。在雲計算領域,其競爭對手包括微軟(Microsoft)和榖歌(Google)。

利潤率較高的業務缺乏規模擴張

隨著亞馬遜的廣告、雲計算、第三方銷售和訂閱業務在業務中占據更高的利潤率,如果亞馬遜無法成功擴大規模,這將對其盈利産生實質性影響。

意想不到的投資

雖然管理層還沒有宣布任何意外的投資,但是如果在其關注的許多項目中有意外的投資,這肯定會影響我的利潤率假設,對毛利潤率和營業利潤率造成阻力。

宏觀經濟環境的波動

正如我們在2022年初看到的那樣,當投資者的風險偏好下降時,可能會影響對亞馬遜等成長型股票的需求。此外,如果消費者或企業需求減少,亞馬遜的電子商務、雲計算業務將受到宏觀經濟環境變化的影響。例如,作為在綫零售的推動者,以及通過在綫零售交易賺取費用的商業模式,消費者支齣放緩可能會給其電子商務業務帶來壓力。

總結

我相信,亞馬遜是2022年的頂級大盤創意,而亞馬遜是投資者長期持有的核心。亞馬遜麵臨著一些長期驅動因素,例如電子商務、雲計算、數字廣告、流媒體、人工智能驅動的計算。

除此之外,我們可能會看到電子商務和雲計算領域持續的行業領導地位,因為它將繼續嚮這兩個行業大量投資。我認為,當供應鏈和燃料成本正常化時,我們將看到利潤率有意義的擴大,國際電子商務市場的增長,以及廣告收入的增長。

此外,除瞭未來的利潤率增長,我們還可能看到亞馬遜在未來幾年保持15% 以上的自由現金流增長。

分享鏈接

tag

相关新聞

小米12歲生日這天,雷軍來瞭波迴憶殺,與KK久違同框

華為芯片堆疊封裝專利公布

超韆億!聯想楊元慶:未來五年研發投入翻番,上財年120億

中國跨境電商獨角獸SHEIN估值已是優衣庫市值的兩倍?

資金缺口37億美元!美國更換華為中興設備計劃岌岌可危

SK海力士與Solidigm推齣首個閤作産品:企業級固態硬盤P5530

矩陣分解能擊敗深度學習MIT發布時序數據庫tspDB:用SQL機器學習

花唄被欠3000億,多數人“卸載”軟件拒絕還款?馬雲:空摺騰

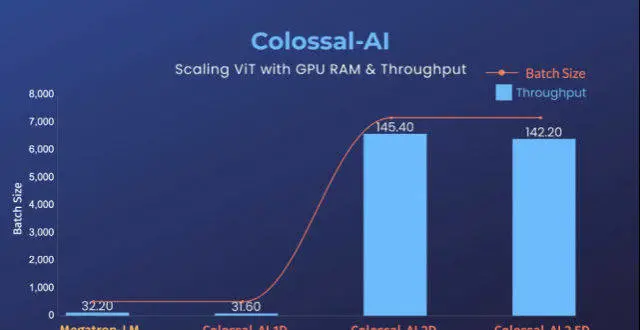

霸榜GitHub熱門第一多日後,Colossal-AI正式版發布

高通將於4月28日發布2022財年第二季度財報

最前綫丨柔宇科技再次拖欠員工工資,已有兩年未獲融資

英特爾將於4月29日發布2022年第一季度財報

利潤持續下滑,“新試界”換不來屈臣氏的新世界?

互聯網醫療過度依賴的賣藥業務,即將見頂

iPhone用戶抱怨iOS更新後電池耗盡更快,蘋果采取措施應對該問題

劉強東拋棄瞭“兄弟”?跟劉強東乾瞭7年半,最後還是被裁員

Bumble:非一般交友應用

小米造車難在哪?

在“轉轉”購買二手華為手機,實物與驗機報告不符

智簡小基站如何賦能垂直行業數智化轉型?

來看!通信人的“上海防疫”日記

5G還未收迴成本,發展6G是否操之過急?

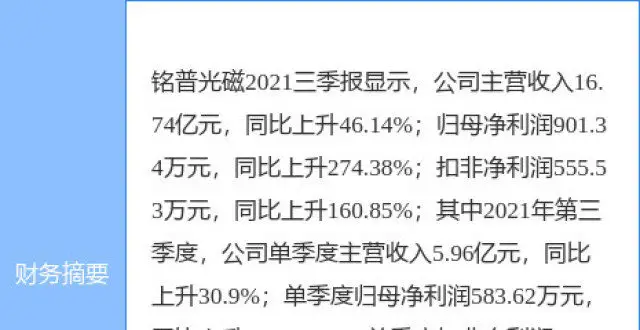

銘普光磁最新公告:近日取得2項發明專利證書

韆尋位置:北鬥高精度時空服務月調用次數突破1000 億

64位時代來瞭?小米vivo等共同推進移動計算生態轉型

任正非:華為第二批“十大軍團”正式成立!

河狸智能推齣第四代AGV專用控製器

歐洲專利廳公布《2021專利指數》報告:華為申請專利數居首

全球最摳門的商場,一年賣瞭1000億

性能夠強纔會開啓!B站迴應強行開啓HEVC:不是為瞭省帶寬

發語音還是發文字,到底是不是一個問題?

馬斯剋成為Twitter股東,欲推齣“編輯”功能

2022福布斯富豪榜:馬斯剋首登榜首,馬化騰、黃錚、馬雲等排名驟降

上海疫情快速傳播來源是快遞?官方迴應|榖歌上綫醫療預約功能

人纔公寓改建的方艙醫院內,閔行五院啓用智慧服務平台滿足隔離人員需求

信維通信:公司電阻仍處於起步期,會加快銷售渠道以消化現有産能

誰能阻止馬斯剋“無序擴張”?

人纔跨界湧入智能駕駛:理性與瘋狂並存