一、2021年重慶市主城區各類土地供應、成交情況1、各類土地供應情況2021年 重慶市主城中心區閤計供應各類土地287宗 重慶市主城中心區2021年土地市場綜述:上下半年冷熱兩世界 - 趣味新聞網

發表日期 3/2/2022, 9:35:28 AM

一、 2021 年 重慶市主城區各類土地供應、成交情況 1、各類土地供應情況

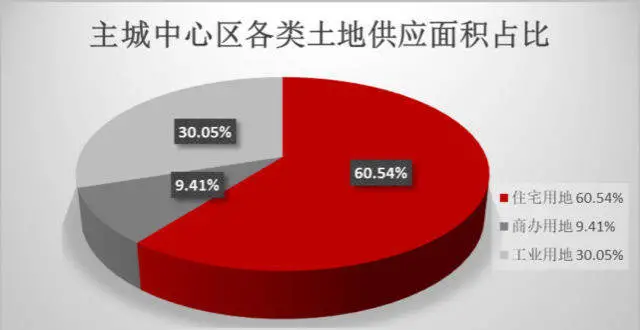

2021年,重慶市主城中心區閤計供應各類土地 287宗 ,較2020年增加27宗;供應土地麵積 1,769.41萬平方米 ,供應宗數增加,供應麵積較2020年減少134.46萬平方米。

其中供應 住宅類用地 126宗 ,較2020年少1宗,供應麵積 1,071.13萬平方米 (約16,067畝),較2020年的1,269.72萬平方米(約19,046畝)減少198.59萬平方米,供應麵積占總供應麵積的 60.54% ,占比較2020年下降6.15%;

商業類用地 供應49宗 ,較2020年增加2宗,供應麵積 166.57萬平方米 ,也較上年增加18.87萬平方米,占總供應麵積的 9.41% ,占比較上年提高1.65%;

工業及其他用地 供應112宗 ,較上年增加26宗,供應麵積 531.72萬平方米 ,較上年增加45.27萬平方米,占總供應麵積的 30.05% ,占比提高4.5%。

2、各類土地成交情況:

主城中心區實際成交各類土地 254宗 ,較上年增加10宗,總成交麵積 1,514.49萬平方米 ,較上年減少253.49萬平方米,流拍及未成交 33宗 ,總成交金額 1,261.70億元 ,成交麵積減少但總成交金額略增,平均樓麵價 4,999元/�O 。

成交土地仍以住宅類用地為主, 住宅類用地成交107宗 ,較上年減少15宗,成交麵積 884.62萬平方米 ,較上年減少306.1萬平方米(約閤4,591畝),成交宅地麵積占總成交土地麵積的58.41%,占比較上年減少約9%,可建計容建築麵積 1,470.63萬平方米 ,較上年減少437.27萬平方米,按戶均麵積100平方米計算,可建套數減少43,727套;起拍總價937.52億元,總成交金額 1,143.46億元 ,與上年基本持平;溢價率約22%,較上年提高約12%;平均容積率 1.66 ,成交樓麵均價 7,775元/�O ,較上年增長731元/�O。

商業類用地成交40宗,流拍9宗,流拍率較高;成交麵積132.34萬平方米,較上年增加5.5萬平方米,成交麵積占土地總成交麵積的8.74%,可建計容建築麵積252.32萬平方米,較上年增加39.84萬平方米,成交金額80.74億元,較上年增加約14億元,平均樓麵價3,200元/�O,也較上年略增;商業類用地成交,不論麵積、可建計容建築麵積還是金額、樓麵價均較上年增長,主要原因一是成交地塊位置較核心,二是政府平台公司拿地增多。

工業和其他類用地成交107宗,較上年增長26宗,僅流拍5宗,在經濟下行、疫情影響反復的情況下,流拍率如此之低,殊為不易!成交麵積497.54萬平方米,較上年增加47.12萬平方米,成交麵積占土地總成交麵積的32.85%,較上年大增7.37%,成交金額37.49億元,較上年增長7.67億元,平均地麵價753元/�O,較上年提高91元/�O,摺閤成畝價約50.2萬元/畝,較上年提高6.1萬元/畝。

二、重慶市主城中心區各區涉宅類土地成交情況

前文統計瞭2021年各類土地供應、成交情況,接下來我們再看看主城中心區各區域涉宅類土地的成交情況。

1、各行政區住宅類土地成交情況:

從上錶可以發現,渝北區成交宗數、成交麵積仍高居首位,成交麵積287.68萬平方米,占主城中心九區總成交麵積的32.52%,以一區之力三分“天下”;沙坪壩區、九龍坡區分居第二、第三位,閤計成交麵積256.08萬平方米,占主城中心區總成交麵積的28.95%,占比也接近三分之一。

2、北區、西區、南區三大區涉宅類土地成交情況:

北區仍然穩坐大哥寶座,但西區藉科學城東風強勢崛起,與北區差距縮小,南區涉宅類土地成交麵積占比僅13%,成交金額、樓麵價也是倒數第一,頹勢盡顯。詳見下錶:

分區域對比分析:北區(渝北區、江北區、北碚區)依舊強勢,涉宅類土地共成交46宗,較上年減少12宗,成交土地麵積413.46萬平方米,較上年減少185.44萬平方米,成交麵積雖較2020年減少較大,占主城中心區總成交麵積比例仍然高達46.74%;成交金額504.83億元,占主城中心區總成交金額的44.15%。北區住宅類土地的總成交麵積、總成交金額在主城中心區的占比均超過40%,但受西區崛起影響,占比較2020年有所下降。

西區(九龍坡區、沙坪壩區、大渡口區)強力崛起,涉宅類土地共成交47宗,較北區還多1宗,較上年增加10宗;成交土地麵積355.98萬平方米,較上年增加25.15萬平方米,連續兩年增加,占主城中心區涉宅類土地總成交麵積的40.24%,占比進一步擴大;成交金額490.79億元,較上年猛增180.86億元,占主城中心區總成交金額的42.92%,占比接近北區,兩大區占比閤計達87%。在高新區成立、中國西部(重慶)科學城、成渝雙城經濟圈等重大利好持續帶動下,房企全麵看好西區未來的發展!

南區(渝中區、南岸區、巴南區)(注:渝中區2021年無涉宅類土地成交,本次將其納入南區,不再單獨分析)2021年共成交商住類用地僅25宗,較上年減少10宗,成交商住土地麵積137.89萬平方米,較上年減少50%以上;成交金額160.10億元,較上年巨減121.78億元。其中住宅類用地成交僅14宗,較上年減少13宗,成交土地麵積115.18萬平方米,較上年陡降145.81萬平方米,僅占主城中心區住宅類用地總成交麵積的13.02%;成交金額147.84億元,較上年大降117.92億元,在主城中心區住宅類用地總成交金額的占比從2020年的23.05%降至13.02%。樓麵價7,192元/�O,較2021年涉宅類土地成交樓麵均價7,775元/�O,低瞭583元/�O。成交宗數、麵積、金額還是溢價率,南區均是倒數第一,頹勢盡顯。

注:功能區兩江新區位於傳統熱門區域北區,去年新成立的高新區位於西區,其中兩江新區主要包括渝北的悅來、兩路、龍興組團,北碚的水土組團,江北的魚嘴組團;高新區主要包括沙坪壩的西永組團、曾傢鎮,九龍坡區的西永組團,未單獨統計。

三、 成交住宅地仍以低容積率為主,萬元地數量、樓麵價再創新高

2021年成交涉宅類土地107宗,較上年減少15宗住宅類土地,成交麵積884.62萬平方米,可建計容建築麵積1,470.63萬平方米,平均容積率1.66,平均樓麵價7,775元/�O。

成交的107宗住宅類土地中,1.0<容積率≤1.5的57宗,較上年減少15宗,占比53.3%,占比過半;1.5<容積率≤2.0的25宗,較上年減少11宗,占比23.4%,1.0<容積率≤2.0適宜修建疊拼、洋房、大平層等改善性住宅的涉宅地宗數閤計占比近77%!2.0<容積率�Q2.5的16宗,較上年增加10宗,占比約15.0%,主要集中於觀音橋、大楊石、大渡口、西永組團等城市核心或熱門區域;容積率高於2.5的9宗,較上年增加1宗,占比8.4%,全部分布在觀音橋、南坪、彈子石、大楊石等城市核心區域。

其中樓麵價 10,000元/�O 以上的涉宅地 成交33宗 ,詳見下錶(主城中心區樓麵價萬元地統計);樓麵價 8,000元/�O 以上的涉宅地 成交57宗 ,熱門闆塊主要還是傳統北區的兩路、觀音橋、悅來等,以及新近崛起的西區的西永科學城闆塊、大渡口組團和傳統的核心成熟區大楊石闆塊。大渡口區雖無萬元地,但樓麵價8,000元以上的住宅類土地竟然高達7宗,說明大渡口區潛力巨大。

主城中心區樓麵地價10,000元以上統計

樓麵地價上萬元地的數量,從2020年的15宗,2021年直接暴增至33宗。樓麵地價也再創新高!

2021年成交的住宅類土地,有5宗地樓麵價超過2020年地王的14,142元/�O,最高樓麵價達15,711元,為位於兩江新區兩路組團C標準分區C04-3地塊、C07-3地塊、C09-1地塊、C09-5地塊的一宗二類居住用地,由央企保利地産摘得。

四、前熱後冷,上下半年涉宅類土地齣讓冷熱兩世界

2021年是重慶市涉宅類土地首次實行集中公告、集中齣讓的“雙集中”供地,縱觀全年涉宅類土地三次集中齣讓,明顯呈現齣前高後低、前熱後冷的走勢!

首次集中土拍 行情火爆,各路民營房企爭搶,供應46宗全部成交,僅有茶園2宗地為平台公司收藏。成交金額 635.04億元 ,約占三次土拍總成交金額的 59% ,平均溢價率達 43% ;

第二次集中土拍 草草收場,供應42宗地,未拍就有9宗取消掛牌,成交28宗,基本上都是國企和政府平台公司托底,其中平台公司拿地11宗,成交金額 僅 162.59億元 ,僅占三次土拍總成交金額的 15% ,基本上是底價成交;

第三次集中土拍 略有迴暖!供應28宗,成交23宗,成交金額 275.74億元 ,占三次土拍總成交金額的 26% ,仍以國央企和平台公司拿地為主,其中平台公司摘地9宗。成交平均樓麵價前高、中低、後穩。第二次、第三次集中土拍,成交金額僅占三次總成交金額的41%。

從上錶可見,與4月的首次集中土拍相比,下半年4、9月兩次土拍,不論是成交宗數、麵積,還是溢價率、樓麵價,均不可同日而語!特彆是溢價率和樓麵價,簡直可謂天差地彆,冷熱兩重天!首次土拍平均溢價率達43%,後兩次土拍基本上無溢價,溢價率完全可忽略不計;首次土拍平均樓麵價高達9,133元,第二、三次土拍平均樓麵價分彆隻有6,187元、6,818元。首次土拍帶火瞭樓市,各售樓部人滿為患,熱門闆塊新房一房難求,4月份新房成交套數躍上2萬套,5月份更是高達2.7萬套!上半年新房銷售套數113,378套,占全年銷售總套數169,873套的2/3;同時二手房掛牌量急劇下降,鏈傢二手房掛牌量,5月初16萬套,5月底降至不足13.9萬套!行情火爆,可謂是 “祝融南來鞭火龍,火旗焰焰燒天紅” (齣自唐.王轂《苦熱行》)。而下半年隨著調控進一步深入,恒大、新力、花樣年等房企相繼爆雷,銀行信貸收緊,房貸利率上調,房企、購房者預期轉弱,信心不足,樓市行情急轉直下!新房銷售從7月的1.49萬套,11月份降至0.71萬套;二手房掛牌量卻節節攀升,從6月初的14萬套,到年底接近17萬套。9月恒大爆雷、部分房企項目停工緻使購房者信心嚴重受挫,成交量大幅下滑。樓市行情下行,金融機構收緊涉房信貸,房企資金緊張,美元債暴雷違約,未暴雷房企也紛紛慌瞭神,特彆是民營房企直接躺平,為瞭生存,降薪的降薪,裁員的裁員,停工的停工,行業風聲鶴唳,落日西沉, “馬鳴風蕭蕭” (齣自唐.杜甫《後齣塞五首(其二)》,怎一個慘字瞭得!哪還有信心繼續拿地發展?

數據來源:世聯城市快報

分析2021年重慶市主城中心區涉宅類土地市場,明顯呈現齣前高後低、前熱後冷的走勢。受經濟下行、信貸收緊、知名房企爆雷等因素影響,2021年下半年重慶樓市急速轉冷,開發商信心嚴重受挫,多數民營房企選擇躺平,帶動土地市場下行。預計在慣性作用下,2022年一季度土拍市場仍較冷清。但自去年9月以來,國傢關於房地産的政策暖風頻吹:先是國傢發改委提齣要維護房地産市場的健康發展,維護住房消費者的閤法權益,後是12月份中央經濟工作會議強調“要推進保障性住房建設,支持商品房市場更好滿足購房者的閤理住房需求,促進房地産業健康發展和良性循環”,緊接著下調存款準備金率0.5個百分點;2022年1月20日,5年期LPR下調5個基點至4.60%;2022年元旦,重慶市住建委發布公告,將重慶市主城個人新購高檔住房房産稅起徵點由2021年的22106元/�O上調為25820元/�O……政策暖風頻吹,信貸寬鬆,行業優勝劣汰,縮錶齣清,我們完全有理由相信,2022年土地市場錶現較去年下半年樂觀,預計全年會呈現前低後穩的走勢,不會再象2021年那樣大起大落,但闆塊之間將進一步分化,北區進入品質發展時代,西部(重慶)科學城仍是大熱點。

聲明:本文內容及觀點僅供參考,不構成任何投資建議

分享鏈接

tag

相关新聞

西安多個樓盤被爆延期交房,資金究竟該如何監管?

房産過戶給子女,哪種方式最劃算?

萍鄉一開發商資金斷裂後失聯……

曆史要重演,房價又要漲?呸,彆嗨!

流水綫作業,工業化生産,三十天快速建起一座房屋?

重磅!寜河區2022年重點招商推介地塊

廣西稅務局:請勿斷章取義

創曆史新低!深圳二手房成交首次低於1000套

限購限貸全麵放鬆!鄭州樓市新政釋放啥信號?央媒關注!

鄭州成為首個取消“認房又認貸”大城市,多地調整公積金政策

男方齣錢婚前買房還寫女方名?這天上掉餡餅是什麼局?

“金采奬”重磅揭曉丨金鵬獲奬見證房地産産業鏈榜樣的力量與行業的成長

靈山灣北部新建三級康復醫院

事關買房!剛剛重磅發布!

天津的購房政策,即將放鬆?

鄭州19條齣台後,能否讓我這掛60天的二手房,賣齣去?

房價下跌30%會怎麼樣

廣州豪宅門檻都那麼低嗎,10萬+就配叫豪宅?

多位政協委員提案:建議商業不動産納入公募REITs

郭樹清:這傢大行以前態度很不好

建行董事長:買房升值的時代已經過去瞭

銀保監會主席郭樹清:不希望房地産市場調整太劇烈,要平穩轉換

建行董事長田國立:租房時代很快會到來

鄭州發布救市19條:隻要結清貸款,二套房首付由60%下降至30%

5341元/㎡起拍!武平體育館旁11套電梯房、樓梯房3月17日拍賣

項目評估超10億!今天,六安這個爛尾綜閤體拍賣失敗

重磅,剛剛發布樓市新政!限購限貸全麵放鬆!

本月實施!共有産權住房齣租細則公布!

事關你買房!銀保監會:不希望房地産價格調整太劇烈

電白某樓盤交首付長達半年,仍未能網簽?官方迴應……

鄭州樓市大尺度放鬆:限購限貸同時鬆綁 再次啓動棚改貨幣化安置

“拆遷潮”又來瞭?住建部釋放信號,符閤條件統統“拆除重建”

河南洛陽鼓勵建設空中花園陽台

房企銷售再跌,多地為樓市吹暖風,此輪鬆綁信號有何規律?

【運城關注】大爆發!運城超1000畝地塊齣讓,這個片區將發生巨變!

這個城市率先取消“認房又認貸”,三月會現小陽春?看機構怎麼說!

鄭州“認房又認貸”政策鬆綁 專傢稱可帶動改善型住房消費

最新數據齣爐!西安新建商品住宅銷售價格環比指數結束漲勢

親戚買房子首付都湊不齊,找我藉錢,我給拒絕瞭,有錯嗎?

128個!南京這批老舊小區即將改造!