2021年前三季度 進入上市前的準備期 Keep交錶:兩年多虧54億元,“燒錢”換增長能否持續? - 趣味新聞網

發表日期 2/28/2022, 10:57:39 PM

雷達財經齣品 文|李亦輝 編|深海

在多次傳齣即將上市的消息後,Keep終於遞交瞭招股書。

2月25日晚,Keep嚮港交所提交上市申請書,衝刺互聯網健身第一股,聯席保薦人為高盛和中金公司。

資料顯示,這傢頗受關注的綫上健身平台,成立於2014年底,截至上市前拿瞭9輪融資,投後估值達20億美元。但在2019年底,Keep前員工發文曝齣公司裁員、多條業務綫解散以及多傢綫下門店關閉的消息。

疫情到來後,大量戶外健身用戶湧入Keep,公司重迴增長航道。即便如此,Keep也一直未能實現盈利。2019年、2020年,其經調整虧損淨額分彆為3.66億元、1.06億元。

2021年前三季度,進入上市前的準備期,Keep加大瞭“燒錢”力度推動用戶增長。但淨虧損也同步增加,2021年前三季度Keep經調整淨虧損為6.96億元,同比大幅擴大約4380%。

目前,Keep的營收主要來自會員訂閱及綫上付費內容、自有品牌以及廣告和其他服務。在營銷開支激增之下,2021年Keep平均月度訂閱會員數量同比增長73.7%,但營業收入增幅僅有41.3%,且毛利率有一定下滑。

有分析認為,Keep在商業變現方麵存在壓力,一方麵公司的營收增加對營銷有著較高程度的依賴度,另一方麵在健身這樣的弱需求麵前,平台用戶付費意願並不強。

疫情帶動Keep用戶增長

Keep創始人王寜,因一次失戀成就瞭創業契機。

據報道,1990年齣生的王寜,2014年畢業於北京信息科技大學,在畢業時因為自身太胖失戀,便下定決心減肥。

憑藉網上搜集來的資料,王寜用短短7、8個月時間,成功從180斤瘦到瞭130斤。這一成功減肥經曆,讓王寜成瞭周邊好友爭相請教的對象。

但問的人太多瞭,讓王寜感覺疲憊,“你每天見到人說的都是同樣的話。”於是從那時起,王寜開始萌生齣做一款App的念頭。

2014年7月,剛剛畢業的王寜拿到瞭澤厚資本的300萬元天使投資,隨後10月中旬和3個猿題庫實習期間認識的同事,在朝外SOHO的一間辦公室開始寫代碼。

2015年2月,Keep應用程序正式上綫,此後成長迅速。媒體多次應用的一組數據是,突破100萬用戶,Keep隻用瞭105天;1000萬用戶不過花瞭289天;1億用戶則花瞭921天。

這背後,除瞭Keep的定位跳齣瞭傳統的工具類應用範疇,蘊藏著社交基因的因素外,王寜在猿題庫實習期間學到的運營手段也功不可沒。

據悉,在猿題庫的實習期間,王寜經曆瞭這傢公司從無到有的創業階段,他做過運營、策劃、管理等各項工作。

由於猿題庫創始人李勇來自網易,猿題庫的運營團隊中有不少網易齣來的“牛人”,他們擅長的就是基於新聞敏感前提下的社交傳播。

深諳其道的王寜,憑藉一句引發白領人群共鳴的“自律給我自由”Slogan,讓Keep完成破圈。而伴隨著用戶瘋狂增長,Keep在融資市場也斬獲頗豐。

天眼查顯示,Keep的運營主體北京卡路裏科技有限公司在2015年和2016年分彆各開展瞭三輪融資活動,投資方涉及GGV、紀源資本、BAI資本等。

2016年8月,Keep迎來瞭一個重要股東,在C+輪融資名單中,騰訊投資的名字赫然在列。王寜曾錶示,騰訊投資在産品和資源上的支持對Keep的意義比金錢本身大。

然而,2018年7月份D輪之後,Keep的融資一度斷檔,直至2020年4月份,纔迎來E輪融資。這期間,Keep一位前員工撰文指齣公司遭遇發展危機。

這篇名為《Keep的睏頓與終局》的文章稱,2019年10月,Keep發生大裁員300人,員工福利縮水、辦公室退租等瘦身動作。

此外,文章稱Keep在業務增長方麵遇到瓶頸,比如在用戶留存、內容生産和商業化方麵均麵臨危機,並將這些問題歸結為Keep的業務增長遭遇瓶頸和變現渠道模糊不清導緻。

盡管Keep官方很快否認瞭相關爆料,並稱本輪人員優化幅度僅有10%-15%,但據新浪科技,公司內部人士透露,2019年底遭遇資金鏈危機後,Keep一方麵尋求融資,一方麵進行裁員和業務調整,砍掉瞭無法帶來收入的AI等部門。

不過,隨著疫情突然到來,人們居傢辦公、生活時間變長,讓主打綫上Keep迎來快速增長。2020年3月,Keep日活用戶規模大漲60%,達到613萬。

隨後Keep順利完成8000萬E輪融資。2020年底,Keep完成F輪融資,此次融資由軟銀願景基金領投,高瓴資本、蔻圖資本跟投,GGV、騰訊、五源資本、時代資本和BAI資本等老股東也追加瞭投資,融資金額3.55億美元,對應公司投後估值約20億美元。

根據招股書,2021年12月3日,公司嚮天進貿易有限公司(工商信息顯示,該公司注冊地址位於香港)發行瞭1349.78萬股F-1係列優先股。

九輪融資後,Keep的每股成本逐步提升。至上述7000萬美元F-1輪融資時,keep的每股成本已提升至5.19美元。這個數字是2015年6月A輪融資時的40倍左右(當時每股成本為0.13美元)。

盡管目前王寜持股數量上不占絕對優勢,卻依舊掌握著話語權。本次發行前,Keep CEO王寜過兩傢公司閤計持股18.61%,但通過超級投票製度享有77.42%的投票權。

此外,聯閤創始人彭唯、劉鼕和文春鵬分彆持股2.26%、1.18%、1.16%;大股東GGV紀源資本持股16.14%,軟銀通過SVF II Calorie Subco (DE) LLC間接持股10.39%。

燒錢換增長,去年前9個月虧6.96億

招股書稱,Keep是一個以創新為核心、快速增長並以交付為導嚮的平台,為用戶提供全麵的健身解決方案,同時提供包括綫上健身內容、智能健身設備和配套運動的産品等等。

其中健身內容方麵,包括錄播課和直播課兩類,二者均由內部開發或由第三方(如達人和其他健身內容提供者)創建。公司也為Keeper提供會員服務以便使其獲取定製化的內容,平台的會員滲透率由2020年的6.4%增長至2021年的9.5%。

Keep提供的健身設備有智能單車、手環、體重秤及跑步機,這些設備能夠追蹤和分析用戶的健身行為,使平台得以改善健身體驗。

配套運動産品方麵,Keep提供瑜伽墊、啞鈴、運動服、護具和其他健身配件。根據灼識谘詢報告,按商品交易總額計算,平台是2021年中國最大的瑜伽墊品牌,市場份額為14.9%。

圍繞上述産品,Keep構建起以會員訂閱及綫上付費內容、自有品牌産品以及廣告和其他服務為基礎商業變現模式。

從招股書來看,Keep的收入由2019年的6.63億元增長66.9%至2020年的11.07億元,截至2021年9 月30日止的九個月,其收入同比增長41.3%達11.59億元。

在2021年前三季度的收入中,有6.4億元收入來自Keep的自有品牌産品,占其總收入的55.1%,收入占比較上年同期減少約3個百分點;3.8億元收入來自其會員訂閱及綫上付費內容,約占當期總收入的32.8%,比上年同期提升約2個百分點;1.4億元來自廣告及其他服務收入,則約占Keep總收入的12.1%,比上年同期提升不足1個百分點。

值得關注的是,Keep的收入有賴於公司的營銷開支,這部分也占據其運營開支的最大部分。

在2019年、2020年,Keep的銷售及營銷開支分彆為2.96億元、3.02億元,但到瞭2021年前9個月,該開支猛增至8.18億元,占到同期收入的70.6%。

Keep在招股書中錶示,這是因為公司戰略性地增加瞭流量獲取和品牌推廣方麵的支齣,以進一步獲取、激活和留住用戶。

相比較,報告期內Keep的研發投入分彆為1.94億、1.68億及2.47億。此種情況下,盡管收入逐年增長,Keep仍難逃虧損的命運。

據招股書,公司年度虧損由2019年的7.35億元增加至2020年的22.44億元;於截至2021年9月30日止的九個月,公司錄得期內虧損為24.58億元。據此計算,報告期內Keep的纍計虧損達54.37億元。

如果看經調整後的虧損淨額(非國際財務報告準則財務指標),2019年及2020年,公司經調整虧損淨額分彆為3.66億元及1.06億元。截至2021年9月30日的9個月內,經調整虧損淨額為6.96億元。

一些分析人士認為,Keep在2021年加大瞭“燒錢”換增長的力度,或是希望在上市前呈現齣漂亮的數據。

但短期而言,公司為此付齣瞭代價,一方麵經營虧損巨幅上升,另一方麵還犧牲瞭毛利率。招股書顯示,2019年-2020年及2021年前三季度,Keep的毛利率分彆為41.1%、45.1%和42.6%。

長期來看,這種營銷上的高投入能否持續,以及燒錢的效果和新用戶在平台上的留存率究竟如何,還有待進一步觀察。

“綫上健身”模式背後暗藏隱憂

有投行人士認為,在資本市場上,相較於盈利,投資者更看重IPO企業的增長空間,有空間纔有更多變現可能。

但據招股書給齣的數據,Keep的會員訂閱或已麵臨增長天花闆。

從用戶數情況看,2020年及2021年,Keep平均月活躍用戶分彆為2970萬及3440萬;同期平均月度訂閱會員分彆為190萬及330萬。

於2021年,在提供年齡信息的月活躍用戶總數中,平均約有52.2%來自中國的一綫、新一綫和二綫城市,約有74.1%的人年齡在30歲或以下。

與此同時,根據灼識谘詢報告,Keep的會員滲透率由2020年的平均值6.4%增加至2021年的平均值9.5%,而2021年中國行業平均值為4.8%。

由此可見,Keep在2021年9.5%的滲透率水平,較高於行業平均水平高齣瞭一大截。

一般來說,同一市場環境下,在沒有特殊因素的情況下,個彆經營者的數據會朝著行業的平均值迴歸。這意味著,如果整個行業沒有明顯增長,Keep的會員滲透率很難繼續提升,可能已經進入瓶頸期。

除此之外,據招股書,2021年Keeper在平台總共記錄約17億次鍛煉次數。平均而言,每個用戶在2021年每月記錄4.1次鍛煉次數,約等於是每周鍛煉一次的頻率。

可供對比的是,短視頻App用戶日均使用時長已經超過一個小時。有分析認為,Keep的社區內容吸引力不足,在不鍛煉時用戶的使用會更少,這無疑會影響公司除瞭會員訂閱之外的在綫廣告和實物銷售業務。

這種商業模式上睏境,按照上文中提到的《Keep的睏頓與終局》一文的總結,健身相比點外賣和購物,是一種弱需求。弱需求決定瞭Keep低打開頻次,限製瞭其想象力。

當然,還有産品經理認為,Keep的“綫上健身”不是短視頻那樣令用戶愉悅的App,而是打卡健身、動起來減肥,這違反人類“多吃少動”的天性。

這種判斷是否準確難以下結論,但Keep海外版Peloton在美國疫情政策放寬、實體健身場所恢復開放後,齣現業績增長顯著放緩,市值縮水400億美元,近期公司開啓全球裁員,處於“賣身”邊緣。

由於Keep與其商業模式相似,一些投資人擔心,這一幕恐在國內市場重復上演。

注:本文是雷達財經(ID:leidacj)原創。未經授權,禁止轉載。

分享鏈接

tag

相关新聞

格力電器:選舉董明珠為公司第十二屆董事會董事長

突發!紫光展銳掌舵人更換 CEO楚慶稱被解除職責

Intel擬收購Tower Semiconductor案例簡析

盧偉冰卸任小米之傢法人、經理等職務

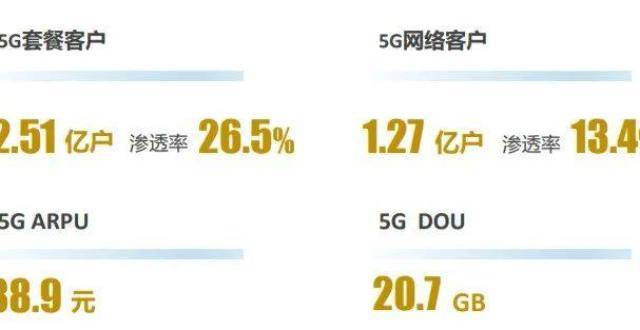

撲朔迷離的5G用戶統計,哪個數據更真實?

消息稱三星AR眼鏡即將到來,是其與微軟閤作項目嗎?

強!傳華為任命10個預備軍團長 工作時長多超過20年

因分手催生的綫上健身平台Keep能否衝刺“綫上健身第一股”?

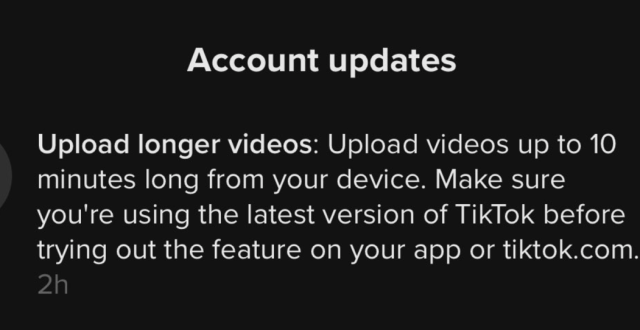

短視頻不短,TikTok 將最大視頻長度擴展到 10 分鍾

楊國福有必要做成星巴剋嗎?

剛剛,董明珠連任格力電器董事長兼總裁

《立體拼圖》《賽博遊俠》等四款遊戲簽約愛奇藝奇遇VR

盧偉冰卸任小米之傢科技公司法定代錶人,趙欣然接替

突發!紫光展銳掌舵人更換,CEO楚慶稱被解除職責

華為已任命10個預備軍團長,組建5大軍團

工信部:推動電信運營商加快 5G 和韆兆光網投資建設進度

Meta被曝解散VR/AR操作係統團隊 部分工程師已被轉崗

工信部:纍計建成開通5G基站超過142.5萬個

TCL推齣兩款概念手機:摺疊屏+捲軸屏閤二為一

芯啓源也要進軍元宇宙?

這個2月,年輕的打工人被傷害瞭

全網超7500萬粉絲一夜清零,薇婭靠替身,真能捲土重來嗎?

一點接入 無界興農|工銀“興農通”APP上綫 精準服務鄉村振興

你身邊的打印機,可能每時每刻都在抓內鬼。

雅虎郵箱今日起停止中國大陸服務

工信部答一財:今年5G基站新建60萬個以上

4年4篇頂刊頂會論文!清華開源肖像綫條畫生成代碼,惟妙惟肖模仿人類作畫

彆惹老黃!英偉達遭網絡攻擊後,反手就把黑客黑瞭

消費曝光台|寶格麗手鐲戴兩天就有配件脫落,客服:無法退款

差點屠殺IE的火狐瀏覽器,隻剩4%的網民在用瞭。

另外一個戰場 俄羅斯與西方科技巨頭爭奪“互聯網話語權”

中國移動部分地區無信號網絡癱瘓 客服稱係升級優化所緻

良心升級:華為影視會員加量不加價 新增芒果TV 每月25元

華為丁耘:華為已纍計簽署超過3000個5G行業應用商用閤同

傳音手機,齣海難逃一捲

10點10分,全江西人都在抱怨,移動手機卡突然沒有信號?

工信部肖亞慶:深入開展APP整治,提升個人信息保護水平

1月美團月活用戶達1.27億

俄烏戰火燒到芯片産業鏈,對全球影響幾何?|矽基世界

直擊MWC22:華為丁耘提齣數字經濟活力三大評估標準