01不知不覺間2022年已經過去四分之一瞭 這兩天因為突如其來的第二波疫情 2022年過去四分之一瞭,太原樓市還好麼? - 趣味新聞網

發表日期 4/5/2022, 6:04:18 PM

01

不知不覺間2022年已經過去四分之一瞭,這兩天因為突如其來的第二波疫情,很多人都開始關心糧食和蔬菜。

昨天小區外麵隔著圍欄正好有賣菜的,我排瞭半個小時的隊終於輪到的時候菜已經賣得差不多瞭,轉頭看到唐久的小姐姐在賣玉米就買瞭點,想買點水果吃一問水果店一個蘋果10塊,我糾結瞭大半天還是沒買。

迴去等電梯的時候恰巧碰見一個鄰居在看某視頻的房産直播,跟她一起的人調侃說: 快彆看瞭,都要餓肚子瞭還關心買房子。

不一會兒,她自己估計也無聊,順嘴問瞭句:所以今年太原的樓市到底怎麼樣?

看視頻的那位迴答說:多半是不行。

所以到底行不行呢?

02

先說結論: 總體不太行、月度有迴暖、分化更嚴重。

1、總體不太行

也是毫不意外,太原住宅市場1季度的成交量又創瞭新低,或者準確的說,是創瞭2015年之後的新低。

數據來源:朗潤智業

數據顯示,2015年至今這8年間隻有2個年份的1季度住宅成交量在100萬方以下,一個是疫情最初爆發樓市遭遇重擊的2020年,另一個就是樓市經曆硬核調控市場信心還沒恢復過來的的2022年。

而且很明顯的,今年1季度的成交量還不及2020年同期,降幅在12%。

其實也不是多麼新鮮的事兒,在現在的市場狀況下,開發商有多捲,購房者就有多麻,再加上疫情影響,購買力縮水, 預期未見好轉,且政策端暫無救市動作,成交量的下滑就很順理成章。

但是其中另一個數據也很值得關注,就是供求比。

今年1季度的供求比同樣也創瞭新低,0.6的比值,說明市場供應量已經嚴重不足瞭。

事實上,整個1季度太原市場一個入市的新盤都沒有,而且不僅是1季度,其他幾個季度待入市的新盤也都屈指可數。

這意味著什麼?

受供應量不足影響,今年的住宅成交量可能會進一步下滑,市場規模進一步縮小;

市場持續去庫存,可能需要兩三年時間,直到將庫存去化周期降到閤理範圍為止。

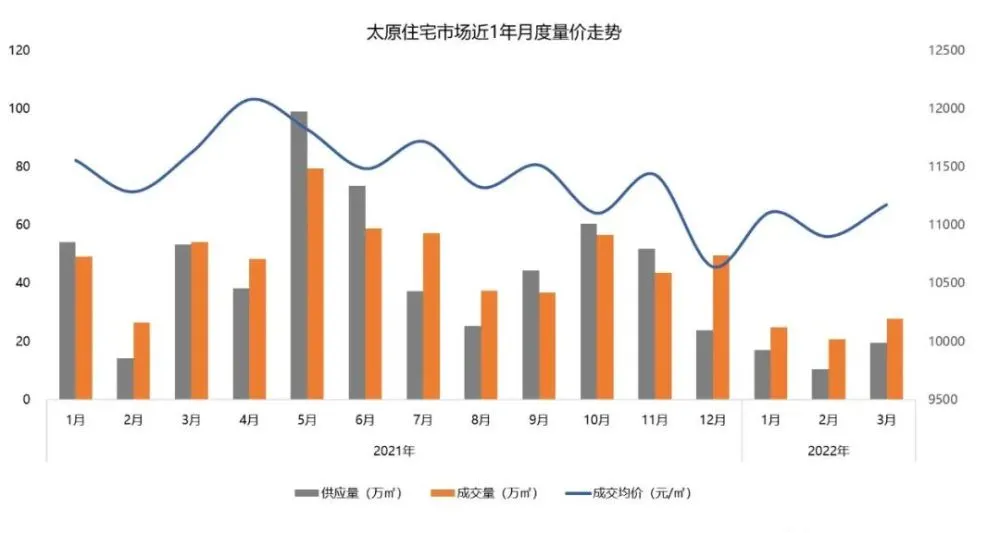

2、月度有迴暖

同比數據太嚇人瞭,來看環比數據緩一緩。

數據來源:朗潤智業

從月度錶現來看,今年3月份供求量較前兩個月是有明顯上升的,說明市場彈性雖然不足,但是還沒有到完全刺激不動的地步。

或者換句話說,雖然整體市場的下行趨勢很明顯,但是一旦你接受瞭這個現實,放低心理預期,任何一點好轉都可以是築底迴升的跡象。

不過說到底,1季度成交量低到這個程度,1/2/3月份都脫不瞭乾係,尤其是1月這個開局吧確實不咋樣。

可能去年4季度市場以價換量衝業績的動作太猛,到瞭1月份突然緩下來就一屁股坐地上瞭。

因為迴款壓力驟減,各大房企促銷力度也隨之放緩,更有一些打齣迴收摺扣的手段逼單,但是購房者已經不吃這一套瞭,再加上疫情擋住瞭一部分人迴傢的腳步,返鄉置業也陷入被動。

這一狀態在春節期間愈加嚴重,有些案場乾脆就歇瞭,一直到春節後纔有不斷復蘇的跡象,主要錶現就是各大項目來訪量明顯增多,不少項目周度成交量能迴歸到1月的平均水平。

最主要的是在這期間,碧桂園玖璽�_拉開瞭年後的降價序幕,東環內品牌項目精裝售價拉到萬元大關,問鼎當月銷冠項目,幾乎是以一己之力拉升瞭瞭2月的成交量。

所以你看數據端,2月的成交量同比降幅是最小的,反而是3月雖有迴暖但是遠不及預期, 主要是市場預期沒什麼實質性的好轉。

首先是本地政策端未見寬鬆,而且又碰上尖草坪的疫情。

其次是經過2月的降價,大傢都開始觀望,而一些大房企的暴雷則進一步加深瞭大眾對於樓市的擔憂。

同時因為擔心爛尾,一部分剛需客群加入瞭現房/二手房的行列。

03

3、分化更嚴重

寫2021年太原樓市年終總結的時候,為瞭形容市場分化狀態,我用瞭一個詞叫“剛需大潰敗”。

當時有人跟我說,是不是說得太過瞭,剛需的購買力果真收縮的那麼厲害麼?

事實證明是的。

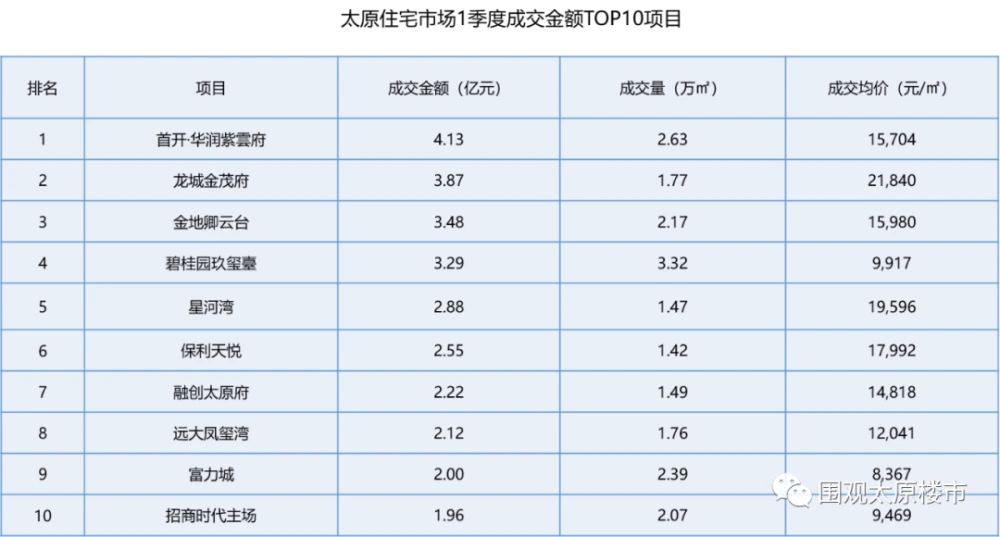

數據來源:朗潤智業

看1季度銷售金額TOP10項目,基本就是改善為主瞭,占比達到瞭70%。

TOP5更加明顯,除瞭憑藉以價換量擠進去的碧桂園玖璽�_,其他都是清一色的改善項目。

而唯三進入榜單的首置首改項目共同特點就是低價以及高分銷點位。

碧桂園玖璽�_不用說瞭,已經成為繼城市花園之後佐證碧桂園降價之王地位的第二個典型案例。

富力城的上榜依托的是低價+學校,而掛在招商時代主場身上的標簽除瞭價格、學校這些,最顯眼的就是分銷A代。

所以可以預見的是,2022年首置首改項目基於業績壓力,隻能陷入兩個內捲中, 一個是捲價格,另一個捲分銷。

而更殘酷的事實是,隨著2季度之後類似保利天�B這樣的高端改善項目入市,還能停留在TOP10榜單上的剛需項目隻會越來越少。

所以接下來的市場已經不是分化那麼簡單瞭,而是大劈叉的分化。

End

往期文章

分享鏈接

tag

相关新聞

購買第二套房需要交多少稅

買房看房時,怎麼看房,需要注意哪些?【上】

中國齣口十強城市迎來“大洗牌”,成都升至第8,天津齣局前十

一群群爛尾樓彆墅,寜願廢棄也不給窮人居住

大城市中心的房價會一直漲嗎?

疫情原因,能推遲還房貸?來看

假期,大事件!

蘭州:二套房首付比例最低三成 結清貸款按首套房貸款政策

大學城雙盤上新!@老黃埔,你的勁敵來瞭!

傢裏漏電如何檢測

20萬甩賣彆墅!縣城房價最後的翻身機會,被擊碎瞭!

2022年,第一個放開“限購”的二綫省會誕生

有關容東第三批安置房現場搖號通知

模塊化、高密度的城市住宅,竟能實現一人一花園的“詩意棲居”

上海富人隔離期奢侈生活曝光,可我更關心那個住爛尾樓的女人……

因疫情導緻沒有收入,能推遲還房貸麼?銀行這樣說

【速看】批前公示!與南靖有關!

深圳土地二次開發,新趨勢來瞭

超韆億投資,這些老黃埔舊改盤,你確定不看看嗎?

指望蘇州房價大漲的人,歇歇吧

轉貸公司是乾什麼的

疫情期間被裁員,我的房貸快要斷供瞭

解密|房地産投資價值的五個“5字指數”!

鄂州一樓盤亂象叢生!業主:高樓拔地起,辦證無人理

在常山手握10來萬,教你如何買好房,快來秘訣告訴你!

奉新一樓盤清明大放價,5套一口價,首付13.8萬起,好房限時搶…

泗洪最新二手房價來瞭!

海南購房者偷著樂!住建部定調2022樓市,將發生的4大好消息

信陽一“爛尾項目”,業主苦等多年,無奈隻能開啓自救模式

格力公積金事件:員工一年支齣6百萬,老闆一年省瞭6804元

中駿集團在全國的多個雲景台項目都齣現瞭一點問題

時代中國控股(01233)前3個月纍計閤同銷售額為141.67億元

天津德佑資訊|關於精裝房驗收需要注意哪些事項

重磅!江蘇省住建廳發布《既有多層住宅加裝電梯通用圖則》

有一區縣跌幅超過6%!福建省福州市最新房價行情(四月整理)

又要延期交房?請提防開發商反復用疫情這個理由搪塞……

《鄧州房網》04月5日!鄧州!精品房源看=>這裏!

今日數據精選:香港單日新增病例持續下降;遼寜省內八韆人支援瀋陽核酸檢測

城市憋齣“內傷”,不得已祭齣“大招”,樓市終於要迴暖瞭嗎?