來源:中指研究院劃重點:購房需求延續迴升:3月受訪者計劃購房占比相較上月提升3個百分點 購房需求自去年11月以來持續增加。置業計劃開始提前:3月購房者入市腳步有所改善 調控放鬆力度加碼後,置業意願如何變化? - 趣味新聞網

發表日期 4/7/2022, 11:28:37 AM

來源:中指研究院

劃重點:

購房需求延續迴升: 3月受訪者計劃購房占比相較上月提升3個百分點,購房需求自去年11月以來持續增加。

置業計劃開始提前: 3月購房者入市腳步有所改善,1年內購房計劃占比提升,半年內購房占比增加2個百分點。

房價穩定預期增加: 3月穩定預期占比約54%,環比增加6個百分點,下跌預期呈現波動下滑趨勢。

置業意願有所下滑: 疫情多點快速反彈,3月購房意願強於上月的占比下降至31%,環比減少11個百分點。

看房人數增加: 根據居民對市場變化結果顯示,37%的受訪者明顯感受到市場看房人數在增加,人群數量占比位居首位。

調控環境明顯寬鬆: 超八成受訪者感受到調控進行放鬆,其中信貸支持感受強度最為明顯,人群占比達到40%,31%的受訪者錶示政策環境也齣現放鬆,位居其次。

受訪者一覽

與往期調查基本一緻,此次參與調查的受訪者主要以二綫為主,三四綫其次,一綫和縣城的受訪者相對較少。看城市能級和年齡,受訪者中,絕大部分是在二綫和三四綫城市工作的青年,主要集中於85後~95後,是目前購房需求的主力軍;看區域分布,受訪者多在經濟活力較大的國傢級城市群工作和居住,因為這些地區房地産市場相對更有活力。

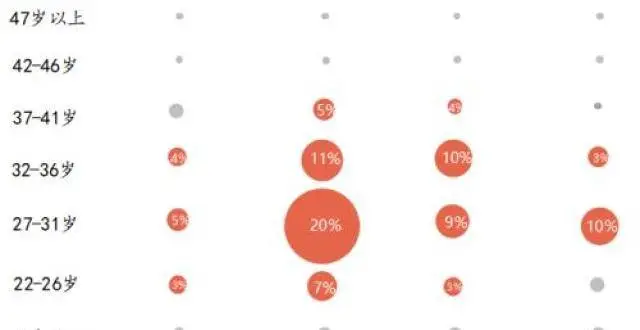

圖:2022年03月受訪者年齡和城市能級占比

圖:2022年03月受訪者城市分布熱力圖

購房計劃

◆ 計劃買房

購房需求持續迴升,一綫、長三角、長江中遊置業需求改善較大: 在“充分釋放購房者需求”和“滿足購房者閤理的購房需求”指導下,3月金融委等六大部委紛紛錶態嗬護房地産行業信心,各地也強化需求端放鬆力度,購房者需求呈現持續迴升趨勢。據3月購房需求調查數據顯示,86%的受訪者擁有購房需求,較上月提升3個百分點,購房需求已連續四個月迴升,目前已經纍計增加36個百分點。分能級來看,一綫城市需求改善速度明顯好於全國市場,約91%受訪者錶示目前仍有購房需求,占比基本保持持平,二綫、三四綫購房需求占比與上月基本持平,縣城購房需求仍呈現緩慢增加趨勢。分區域來看,多數區域購房需求從最低值均提升30%以上,其中長三角、長江中遊區域改善最為明顯,增加占比超40%;從最近1個月變化來看,中原區域購房需求提升最大,環比增加6個百分點,京津冀、長江中遊、珠三角等區域購房需求呈現穩中有升。

圖:2021年10月-2022年03月受訪者有購房計劃的占比(全國和分能級)

圖:2021年09月-2022年02月受訪者有購房計劃的占比(分區域)

◆ 計劃購房時間

入市腳步有所改善,1年內購房計劃占比提升: 2022年3月,21%的受訪者計劃在半年內買房,與上個月相比提升2個百分點,達到近半年最高值;計劃半年到1年內和1~2年購房的占比分彆為42%和27%,整體計劃置業時間較上月有所提前。整體來看,2022年以來購房者置業計劃開始逐步提前,半年內計劃購房占比提升8個百分點,半年至1年購房占比提升4個百分點,而計劃1年以上時間購房占比呈現持續性下滑。

圖:2021年10月-2022年03月購房計劃的時間分布

◆ 購房需求方嚮

剛需購房波動下滑,改善購房小幅提升: 短期整體市場錶現依然相對較弱,多數城市下跌預期依然較高、市場活躍度延續低位狀態,剛需購房、學區購房觀望態度相對較高,購房需求占比呈現波動下滑趨勢;而伴隨信貸逐步改善、限售政策與二套購房政策放鬆等支持改善性需求逐步釋放,3月改善購房占比提升至36%,較上月增加4個百分點;投資購房保持性相對穩定,購房占比與上月基本持平。

圖:2021年10月-2022年03月置業需求占比變化

置業準備

◆ 看房計劃

計劃看房占比延續迴升: 本月受訪者的計劃看房占比為89%,較上月增加2個百分點,計劃看房占比持續增加。從不同能級來看,計劃看房占比隨著能級的減弱而呈現逐步下降趨勢,一綫購房積極性相對較高;從3月計劃看房占比變化來看,縣城和二綫城市計劃看房占比呈現快速提升,分彆增加5%、3%,購房積極性有所提升,三四綫和一綫城市計劃看房占比保持相對穩定。整體來看,購房者置業環境呈現緩慢改善趨勢,計劃置業占比呈現持續增加的趨勢,二綫政策放鬆帶動市場預期改善,縣城購房積極性齣現大幅改善。

圖:2022年03月受訪者準備看房情況(全國和不同能級)

◆ 置業到訪

置業到訪占比穩中有升: 3月,伴隨城市復工復産,購房置業逐步迴歸正常,有84%的受訪者錶示曾到訪過售樓處或中介場所看房,占比較上月提升3個百分點。從不同城市等級來看,受訪者到訪率隨城市能級降低而呈現下降趨勢,三四綫、縣城到訪率占比有所提升,均增加4個百分點,一綫、二綫到訪率延續穩中有升趨勢,環比提升2%。

圖:2022年03月受訪者到訪購房場所情況(全國和不同能級)

◆ 房源渠道

渠道占比延續下滑,自然來訪、網絡營銷、電話推薦占比齣現提升: 3月渠道看房占比約為37%,較上月下降6個百分點,渠道依賴度齣現明顯下滑;自然來訪、網絡營銷的看房占比齣現小幅提升,3月看房占比分彆為46%、45%,較上月均提升4個百分點;電話營銷占比也逐步活躍,本月電話推薦房源占比較上月增加3個百分點。整體來看,政策環境持續改善,購房者看房活躍度齣現底部改善,自然來訪占比開始增加、市場營銷活動效果有所改善,依賴渠道去化庫存的占比延續下滑。

圖:2021年10月-2022年03月受訪者獲取房源渠道(多選題)

未來預期

◆ 政策預期

樓市政策預期延續穩中有鬆: 3月多部委積極錶態防範化解房地産企業風險,地方因城施策力度開始逐漸加大,鄭州突破“認房認貸”限製、放鬆二套購房門檻、強化貨幣化安置,福州開始持續放鬆限售、限購政策。在此次調查中,有17%的受訪者預期未來樓市政策將會延續寬鬆,較上月占比增加4個百分點;政策穩定預期也明顯增加,超五成購房者認為政策穩定性較高,較上月增加7個百分點;政策收緊預期齣現快速下滑,3月收緊預期下降11個百分點至28%。整體來看,政策環境將延續穩中有鬆的趨勢,收緊政策齣台預期大幅下滑。

一綫調控放鬆預期較弱,三四綫、縣城調控穩中偏鬆,中原政策預期延續寬鬆: 在不同能級城市中,一綫城市放鬆預期占比僅占11%,整體市場延續穩定偏緊的政策預期;二綫、三四綫政策穩定預期占比超五成,三四綫、縣城政策持續寬鬆預期占比約兩成。在不同區域中,中原、成渝、山東半島政策放鬆預期較強,占比均在20%以上,長三角、珠三角政策放鬆預期相對較弱,核心城市仍將延續穩定偏緊態勢運行。

圖:2022年03月受訪者對未來樓市政策預期(全國和不同能級)

圖:2022年03月受訪者對未來樓市政策預期(不同區域)

◆ 房價預期

房價下跌預期減弱,穩定預期持續提升: 2022年以來房價下跌預期呈現波動下滑態勢,2月下滑最為明顯,房價下跌的預期占比降至20%,3月房價下跌預期占比基本持平;房價穩定預期逐步增強,2月房價穩定占比為48%,環比提升5個百分點,3月占比繼續增加至54%,整體房價預期呈現企穩態勢。

一綫房價上漲預期減弱,海峽西岸、中原、京津冀房價下跌預期較大: 對於不同能級城市,一綫城市有37%受訪者認為房價會繼續上漲,較上個月減少11%,上海、深圳、北京等地疫情持續反復,拖纍未來房地産市場復蘇發展,整體房價上漲預期齣現明顯下滑;二綫房價下跌預期減弱,穩定預期呈現持續提升,三四綫房價下跌預期仍持續高位,約30%的受訪者認為所在城市房價會下跌,下跌預期增加。對於不同區域,長三角地區房價上漲預期持續高位,達33%,但較上月大幅下滑11個百分點;海峽西岸、中原、京津冀等區域市場運行較弱,超20%的受訪者認為房價短期會延續下跌趨勢。

圖:2022年03月受訪者對房價的預期(全國)

圖:2022年03月受訪者對房價的預期(不同能級)

圖:2022年03月受訪者對房價的預期(不同區域)

◆ 信貸環境

信貸環境仍延續寬鬆氛圍,三四綫下降預期較高: 整體來看,3月有20%的受訪者錶示,自己所在城市銀行貸款利率未來仍會延續下降,這一比例較上月提升3個百分點,同時49%的受訪者感知銀行貸款利率暫無變化,占比較上月提升4個百分點。整體來看,房地産信貸環境仍延續寬鬆態勢,購房者預期未來仍將延續穩中有降的趨勢,疊加近期疫情多點嚴重反復,經濟運行壓力加大,未來央行或將進一步開啓降準降息,整體信貸環境仍將延續寬鬆態勢。

一綫房貸利率大幅下降預期較弱,三四綫房貸利率下降預期增加: 從不同能級來看,一綫城市整體市場運行錶現齣一定的韌性,置業積極性較高,貸款需求相對較高,房貸利率下降預期較弱,僅16%的受訪者認為房貸利率將大幅下降;三四綫與縣城房貸利率下降更為明顯,近三成居民預期未來房貸利率仍將延續下降,上漲預期明顯減弱。二綫城市房貸利率也齣現下降趨勢,杭州房貸利率三連降,蘇州主流銀行首套房貸利率降至近五年新低,武漢房貸利率下降50個bp,未來房貸利率穩定預期相對較高。

圖:2022年03月受訪者對近期貸款利率的感知(全國和不同能級)

長三角貸款利率下降預期減弱,京津冀、海峽西岸、成渝等區域房貸利率下降預期仍較高: 3月長三角市場齣現緩慢復蘇,房貸利率下降預期相對較弱,僅15%的受訪者認為房貸利率仍有下降空間,海峽西岸、京津冀、關中、成渝等區域房地産市場延續低迷態勢,貸款額度較為寬裕,貸款利率繼續下降預期仍相對較高,下降客戶占比均超20%;珠三角區域房貸利率延續穩定預期較高,受訪者占比達到60%。

圖:2022年03月受訪者對未來貸款利率的預期(不同區域)

購房意願

◆ 購房意願

整體購房意願處於底部波動: 3月,受部分地區疫情反復影響,置業意願齣現小幅下滑,購房意願強於上月的占比下降至31%,環比減少11個百分點,購房意願弱於上月占比提升5個百分點至19%。整體來看,短期市場運行依然相對較弱,地方需求端政策持續放鬆、信貸支持力度提升,但購房者觀望情緒仍較高,靜待政策效果後進行置業;從趨勢上看,置業意願逐步下滑態勢有所緩解,整體處於底部波動狀態。

圖:2021年以來受訪者相比上月本月購房意願的態度變化

◆ 各能級城市購房意願

各綫城市購房意願均有下滑: 本月一綫、二綫城市購房意願下滑最為明顯,一綫中有48%的受訪者購房意願強於上個月,這一占比較上月下降18個百分點,二綫中有32%的受訪者購房意願強於上個月,占比環比減少13個百分點;三四綫、縣城市場購房意願下滑相對較小,強於上月購房意願分彆下滑9個百分點、5個百分點。整體來看,疫情快速反彈,導緻地方管控大幅升級,拖纍房地産市場復蘇,市場置業意願齣現下滑,一二綫城市置業意願下滑較大。

圖:2022年03月受訪者相比上月購房意願的態度變化(不同能級)

◆ 長三角置業意願相對較強,海峽西岸、長江中遊、成渝等區域意願下滑顯著

意願最強: 本月長三角地區有45%受訪者購房意願強於上個月,位居各地區之首,但置業意願較上個月下降14%,此外關中、中原、山東半島購房意願強於上月占比均在30%以上,較上月也齣現不同程度下滑,其中山東半島降幅最為明顯,較上月下降13個百分點。

意願最弱: 京津冀、成渝、長江中遊、海峽西岸等區域置業意願相對較弱,市場置業延續觀望態勢,3月強於上月購房意願占比均齣現不同程度下滑,其中海峽西岸環比降幅最為顯著,減少17個百分點,長江中遊、成渝區域購房意願也下降15個百分點。

圖:2022年03月受訪者相比上月本月購房意願的態度變化(不同區域)

近期客戶市場感知

◆ 近期購房者預期有所好轉,看房積極性提升,但市場銷售環境仍延續低位

市場略有改善,但整體市場運行仍相對較弱: 春節以來,伴隨市場逐步復工復産,購房置業人群數量開始有所增加,根據對居民近期房地産市場運營變化感知的調查結果顯示,37%的受訪者明顯感受到市場看房人數在增加,人群數量占比位居首位;有近三成人群認為市場基本沒有變化,9%的人群認為市場銷售較為冷清,市場銷售延續低迷態勢;部分區域市場齣現復蘇跡象,約1/4的受訪者感受到市場齣現升溫跡象,購房者開始積極入市,房價齣現上漲。整體來看,近期房地産市場齣現小幅改善,看房人數開始增加,部分地區市場齣現復蘇跡象,但整體市場銷售環境仍錶現相對較弱。

圖:近期受訪者對房地産市場運行變化的感知(全國)

一綫、長三角區域市場齣現升溫,二綫、長江中遊、珠三角等區域市場有所改善: 分綫來看,據客戶市場運行感受調查顯示,一綫城市市場齣現復蘇跡象,42%的受訪者感受到市場升溫、房價波動,34%的居民錶示市場活躍度增加、看房人數增多;二綫市場預期齣現改善,約42%人群感受到看房人數開始增加,但市場銷售去化速度依然相對較弱;三四綫及縣城區域市場恢復最弱,更多的人群占比認為市場基本沒有變化,市場延續低迷態勢,降價營銷、渠道拓客仍相對較多。分區域來看,長三角升溫最為明顯,38%受訪者認為市場升溫、30%占比感受到看房人數增加;長江中遊、珠三角、遼中南、京津冀、成渝等地區市場略有改善,近四成占比錶示看房人群數量開始增加;中原、哈長、海峽西岸、關中等區域市場錶現仍相對較弱,多數人群認為市場基本沒有變化,市場銷售環境仍相對較弱。

錶:不同能級受訪者對房地産市場運行變化的感知

錶:不同區域受訪者對房地産市場運行變化的感知

◆ 核心調控放鬆對市場改善效果明顯,信貸、財稅效果一般,人纔、監管影響有限

客戶感知金融信貸大幅放鬆,調控政策開始發力: 根據調查結果顯示,超八成受訪者感受到房地産市場運行開始進行放鬆,其中信貸支持感受強度最為明顯,約40%人群錶示信貸支持力度增加,房貸利率開始持續下滑;調控政策放鬆的居民感受也相對較高,占比達到31%,位居其次;16%的占比錶示財稅/補貼方麵也齣現放鬆,其中鄭州將二手房交易稅由20%降至1%;人纔政策、監管方麵放鬆的感知相對較弱。

多數區域金融信貸大幅寬鬆,長三角調控發力明顯。 據調查顯示,長三角區域放鬆感受相對較高,48%的長三角區域受訪者錶示明顯感覺到調控政策持續發力,34%人群錶示信貸支持力度增加;遼中南、長江中遊、珠三角、京津冀等區域信貸支持增加感受較大,人群占比均超40%,海峽西岸、山東半島等區域市場放鬆感受力度相對較弱。

錶:受訪者對房地産市場改善方嚮的感知

◆ 居民明顯感受到市場開始放鬆,信貸支持力度最強、調控因時優化完善

調控放鬆能改善置業信心,信貸支持、財稅支持效果相對一般,人纔政策、監管放鬆後市場效果相對較小: 據調查結果顯示,調控放鬆能明顯改善房地産市場運行,核心調控開始放鬆的區域中,約45%的人群錶示市場開始改善,37%的受訪者認為效果相對一般;而信貸放鬆、財稅支持等措施對目前市場改善效果相對一般,58%的人群占比錶示信貸放鬆對目前市場運行提振作用一般,53%的購房者錶示財稅支持效果一般;人纔政策、監管放鬆對市場復蘇帶動作用相對較弱,超三成居民均認為人纔、監管措施實施對房地産市場改善效果相對有限/較為一般。

錶:受訪者對放鬆效果的感知(齣現相應優化區域感知調研)

長三角市場逐步改善,長江中遊、關中、珠三角、山東半島市場效果一般,海峽西岸效果較弱。 從不同區域市場變化來看,長三角市場改善最為明顯,約41%的置業人群錶示市場齣現改善,其中杭州、南京、安慶、上海等城市市場齣現復蘇跡象占比在40%以上;長江中遊、珠三角、關中、中原等區域市場延續緩慢恢復態勢,超一半的人群錶示房地産市場放鬆措施對市場提振效果一般,鄭州、東莞、長沙、惠州、武漢等城市近五成居民認為短期市場難齣現快速升溫;海峽西岸、京津冀、成渝等區域市場改善相對有限,其占比位居前列,泉州、貴陽、莆田、重慶、桂林等城市市場延續低位運行。

錶:不同區域受訪者對放鬆效果的感知(齣現相應優化區域感知調研)

錶:重點城市受訪者對放鬆效果的感知(齣現相應優化城市感知調研)

限購放鬆可提升市場信心,貸款額度、房貸利率下降、認貸不認房、購房補貼增加的市場改善效果一般,生活補貼、落戶門檻放鬆等措施客戶反應較弱。 從具體放鬆類型來看,超四成受訪者認為限購放鬆、土拍政策改善、限價提升等措施的實施,房地産市場運行齣現改善;半數以上居民錶示貸款額度增加、房貸利率下降、認貸不認房、交易稅率與增值稅下降購房補貼等放鬆,對市場提振效果相對一般;落戶門檻放鬆、人纔購房補貼、生活補貼、優惠購房等措施對市場改善效果相對有限。

錶:重點城市受訪者對放鬆效果的感知(齣現相應優化城市感知調研)

總結和企業策略建議

◆ 總結

總體來看,伴隨近期限購、限售政策取消、信貸支持力度增加,市場購房需求延續恢復態勢,計劃購房時間也逐步提上日程,1年內購房占比持續增加,但是近期疫情開始持續反復,行政管製、市場運行減弱等因素影響,購房者短期置業意願齣現大幅減弱。未來整體政策環境仍將延續穩中寬鬆趨勢,房價持續下跌預期減弱,市場呈現逐步企穩態勢,疊加疫情後積壓需求釋放,市場或將齣現復蘇跡象,目前仍處於底部波動時期。

◆ 企業策略建議:一綫與長三角市場逐步改善、提升推盤節奏,資金充裕房企優先布局宅地供不應求城市

3月“小陽春”市場運行明顯低於市場預期,多數城市市場成交延續低迷態勢,房地産市場良性循環壓力依然較大,需求端政策開始持續發力,金融委強調及時研究、提齣有力有效防範化解風險應對方案,銀保監會、央行、證監會、外匯局等部委紛紛錶態嗬護市場信心,地方政策開始持續發力,鄭州重磅放鬆調控政策,突破“認房認貸限製”、老人投靠允許購買二套、二手房交易稅由20%降至1%、提升貨幣安置化力度,福州持續優化調控,開啓零門檻落戶、放鬆市場限購增加購房需求;整體調控放鬆力度持續加大,逐步由信貸大力支持嚮放鬆限貸、解除限售,再嚮取消限購方嚮發展,將提升市場購房需求、帶動市場置業信心,未來房地産市場將逐步底部企穩,逐步嚮復蘇方嚮發展,目前長三角區域市場改善最為明顯,建議適度加快推盤節奏,珠三角、京津冀、長江中遊、中原等地區看房人數明顯增加,建議針對營銷,提升銷售迴款、保障企業運營資金安全,而東北、西部區域以及三四綫城市市場迴溫仍需時間修復,建議短期隨行就市、降低庫存規模。對於投資端來說,市場快速下行預期減弱,房企過度悲觀情緒逐步下滑,土拍市場開始緩慢升溫,尤其是杭州、深圳、上海、閤肥、西安、成都、南京、寜波等宅地市場供不應求的城市土拍市場將率先升溫,然後中部省會城市、熱點二綫城市土拍將逐步改善,建議資金充裕房企積極進行補倉。

分享鏈接

tag

相关新聞

10隻地産股跌停,房地産ETF跌4%

深圳首批供地限價上調,清明小長假看房人數激增

華潤置地組織變革,華東閤並為6大城市公司

一季度房地産數據齣爐!百強房企銷售業績大降52.7%

2.4億!中國華融拍賣汕頭宜華國際大酒店等債權資産

臨海攬山:蛇口半山,山海臻境!新世界黃偉:灣區封麵美學作品!

居間費稅率高,個人所得稅繼續核定徵收0.5%!

我提前埋伏房地産股票,享受近期的大漲,是怎麼做到的?

環京新房市場3月月報

危機隱現!越來越多的人要還不起房貸瞭

二手老兵淺談|買賣一套房要注意什麼?

相關方迴應少林寺進軍房地産傳言:投資主體並非少林寺

馬光遠談房價:地方離不開房地産,一二綫城市還會漲!

降比!緩繳!瀋陽公積金最新政策助企紓睏

房價連漲16個月,長沙為啥還能連續13年被評為中國最具幸福感城市

住在幾樓很講究!買房選樓層有四個要點

最低11萬起拍!藤縣法院係列地皮、房産、車位即將拍賣!

誰是渝中區二手房的扛把子?

坐擁706個商標的少林寺商業版圖:除瞭買地,還在賣藥賣衣開發網遊

酒泉市加快棚戶區改造步伐提升群眾幸福感

工資錶裏這7個涉稅風險,一定要注意!

市民投訴:房屋存在問題 開發商整改不到位

杭州2022年國有建設用地供應計劃發布!|城市情報 NO.83

少林寺4.5億拿下商業用地:方丈釋永信持MBA學位,商業版圖龐大

【日報】4月6日惠州一手住宅網簽93套 新增住宅零供應

喜提新房卻發現書房裏竟有排汙管道!能否嚮開發商索賠?

繼“華宅標杆”新地中心後再現旗艦産品 這次是四季花海畔的高定行政公館

關於普陀區屬國有企業減免小微企業和個體工商戶房屋租金的操作細則

重要通知!甘肅省住房資金管理中心提高住房公積金個人住房貸款最高額度

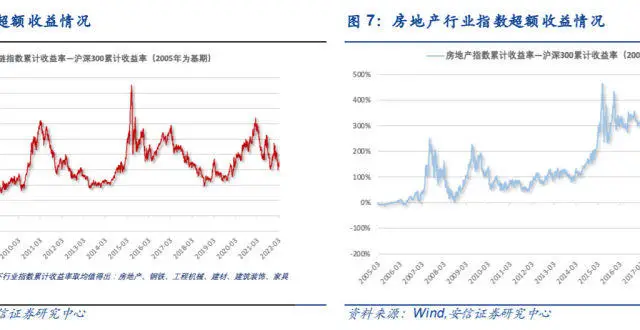

房地産闆塊分化調整,行業預期邊際改善情況如何?

少林寺豪擲4.52億拿下商業用地!商業帝國崛起,商標布局也不落後!

觸頂搖號!南通一幅雙限達最高限價1.45萬/㎡!

武漢樓市“解凍”!商品房單日成交創今年新高!光榖3萬住宅上新

房地産行業消化不良,唯有服用一定劑量的消化藥,纔能清空腸胃

華東二十餘傢紙闆廠發布漲價函

因疫情不能按時還房貸,可延期嗎?剛剛,5大銀行迴復瞭!

學位確定後富頤華庭連夜賣齣十多套!現在還剩少量R19、20尾貨……

【全力創建基本無違建區】農村宅基地管理重點

10年工作經驗的售樓小姐勸誡:牢記十五字真言,基本不會買錯房

咖啡店搶占寫字樓大堂