今天 銀保監會再發聲:2021年宏觀杠杆率下降瞭約8個百分點 零首付、降利率、放鬆限購限貸……全國超30城樓市“鬆綁”! - 趣味新聞網

發表日期 3/3/2022, 10:28:11 PM

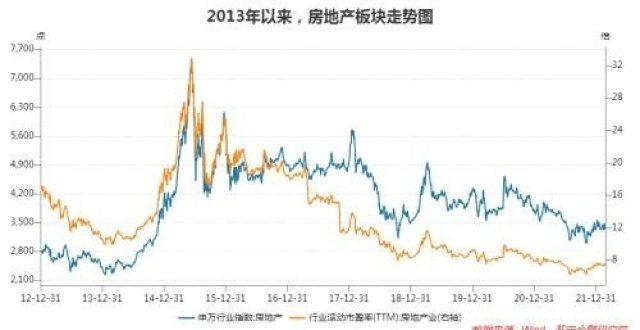

今天,銀保監會再發聲: 2021年宏觀杠杆率下降瞭約8個百分點 ,金融體係內的資産擴張迴復到較低水平。房地産泡沫化金融化勢頭得到根本扭轉。

此話一齣,房地産圈又是一片沸騰。這番發言究竟預示著房地産市場怎樣的走嚮? 在利率下調、首付降低、“救市”言論頻發的大背景下,全國各地樓市調控已經走到瞭何種境界?

NO.1丨壹

銀保監會發聲:房地産泡沫得到根本性扭轉

3月2日,國新辦新聞發布會上,銀保監會主席郭樹清錶示, 近年來,地方政府隱性債務狀況趨於改善,房地産泡沫化金融化勢頭得到根本扭轉。

“2020年,受百年不遇新冠肺炎疫情影響,國民經濟各部門的杠杆率都有所反彈。2021年,重點領域風險持續得到控製,宏觀杠杆率下降瞭大約8個百分點,金融體係內的資産擴張恢復到較低水平,再次迴到瞭個位數。”

圖源國新網

兩個重點:

1.2021年房地産調控的結果是:去杠杆見效,房地産泡沫化金融化勢頭得到根本扭轉。對於市場上的“崩盤論”、“暴跌論”,大傢可以不用擔心。

地産的本質離不開金融。長期來看,房地産調控也是為瞭防範金融風險。去年信貸收緊,市場活躍度有所下降。高層認為,地産調控不宜太劇烈,否則對經濟影響太大。

2.今年的大基調是“迴調”,這也驗證瞭我們此前的觀點,即樓市已經觸底,目前正在反彈。在二十大召開以前,房地産市場將迎來穩步迴升。

但,市場反應會有延遲。小陽春的走勢,我們依然保留前期觀點:成交量有迴升,但幅度不會太大;市場會緩和,但速度不會太快。

在整個房地産行業大方嚮的走勢上,建設銀行董事長田國立也給齣瞭解答。

“今後房價再怎麼降也很難真正解決工薪階層住房問題,特彆是滿足普通老百姓、沒有積蓄的、進城務工、新市民這些階層的住房需求,未來是需要靠租賃住房來解決”。

這意味著,普羅大眾的“租賃時代”會加速到來。未來,租房可能會替代買房成為房地産市場主流消費。

NO.2丨貳

真利好?“救市”、“零首付”重迴視野

除瞭高層的頻繁發聲,近日地方樓市層麵也是對策不斷。以鄭州打頭的新政19條,將正式開啓2022年的市場上調大勢。

1.“救市”

3月1日,鄭州發布房産新政“救市”。 這是繼2021年哈爾濱之後第二個正式下場“救市”的省會城市,也是2022年開春以來打響“救市”第一槍的省會城市。

提供租、購房補貼,留住大學生;土拍保證金比例降至20%,成交後1年內實行分期繳納;取消“認房又認貸”,房貸結清可按首套申請貸款;棚改貨幣化,鼓勵拆遷群眾選擇貨幣安置……

整整19條,涉及大學生、外來務工人員、隨遷老人等多個群體,從需求端、供應端、金融端等多方麵下手,調整供給、釋放購買力同時降低利率。

鄭州“救市”為何如此轟動?這背後有兩個核心點。 一是鄭州並非籍籍無名的小城市,而是人口超韆萬、GDP超萬億的中心城市,具有代錶性。二是這次所頒布的政策,“救市”力度非常大,甚至限購限貸都有所放鬆。

大城尚且如此,其它城市就更不用說瞭。這從側麵也反映齣瞭當下樓市狀態的嚴峻性。

2.零首付

繼多地首付降至2成以後,“零首付”也重迴視野。 廣東惠州、湖南株洲等地首付下探,部分樓盤打齣“首付貸”、“首付分期”的旗號。

值得注意的是,這些首付不斷下探的城市,本身市場行情也比較堪憂。據坊間傳聞,去年年底,惠州很多樓盤首付就降到瞭1-2成。而株洲成交量與成交價格也在持續下行。

拋開市場狀況不談,這種零首付對購房者看似是利好,實則不然。

零首付實際操作起來主要是兩種手法: 分期、做高閤同價。 短期內,購房者實際支付資金雖然變少瞭,但6個月至2年內,購房者仍然無法避免首付款的全額支付。

相反,首付下探還讓購房者承擔的風險進一步膨脹,杠杆率變高。 且按照相關規定,首付貸、分期付款都是違規行為。在這種行情下,選擇零首付無異於引火自焚。

NO.3丨叁

超30城行動,各地樓市政策“鬆綁”

從“救市”、零首付等代錶性變化,我們可以偏見市場一隅。 據統計,目前全國已有超30城樓市“鬆綁”:

1.放鬆限購限貸

南昌 全麵開放城鎮戶口,實現零門檻落戶,大專及以上學曆,可以不遷戶口;夫妻雙方可實現限購區不限套數。 鄭州 擁有一套住房並已結清相應購房貸款的傢庭,為改善居住條件再次申請貸款購買普通商品住房,銀行業和金融機構執行首套房貸款政策。

2.降低首付比例

安徽提齣引導房産在春節消費旺季通過降低首付比例等方式擴大消費。 重慶、贛州、佛山、廣州等地部分銀行或樓盤下調首套房首付比例至2成,二套房降至4成。 首付降至2成是閤法行為,購房者短期資金輸齣減少,但貸款利息增多。

3.下調房貸利率

杭州、蚌埠、閤肥、惠州、廣州、鄭州等城市房貸利率均有下調。閤肥首套房貸利率由5.88%下調至5.83%、二套房貸利率由6.37%下調至6.32%。具 體來看,這些城市還有剛需優先、批放速度加快等錶現。

4.公積金首付降低,貸款額度增加

寜波、馬鞍山、青島、北海、子宮、浙江、株洲、福州、南寜、晉中、東莞、達州、宣城等多城公積金首付降低, 貸款額度調高至60-80萬元 。其中,部分城市取消瞭兩次住房公積金貸款須間隔12個月及以上的限製以及最低月還款額的限製要求。安徽宣城也提高瞭人纔住房公積金貸款上限,實行保底政策等。

5.發放購房補貼

保定、玉林、長春、濾州、南充、延吉、南潯等城市針對各類人纔提供相應的住房補貼, 如紹興對引進人纔給與房票補貼,高校畢業生可零門檻落戶 ,保定實行在中心城區購買傢庭首套住房,享受博士15萬元、碩士6萬元、本科2萬元購房補貼政策。

6.二手房稅費降低

2021年下半年,東莞、惠州、珠海、中山、肇慶等多城下調二手房交易個稅至1%。 今年以來,鄭州二手房差額稅由20%變為核定徵收1%。此前,鄭州與北京市全國唯二徵收20%差額稅的城市。 這一調整,於樓市而言具有重大意義。

綜閤各地發布的政策來看,目前全國調控主要有以下特點:

1.政策托底樓市;

2.一二綫城市與三四綫城市均有涉獵,基本“無一幸免”;

3.金融端、供需端等多個方麵都有涉及,如金融端的貸款利率下調,供需端的首付降低、限購限貸放鬆等。

NO.4丨肆

結語

從調控的方嚮、地點來看,樓市已經走到瞭政策“鬆綁”與市場做齣反應的臨界點。 各地鬆綁的先後次序,也在一定程度上代錶瞭其樓市熱度。而熱度的另一端,即為價值。

買房要看市場,更要看政策。說到這裏,我想大傢應該懂瞭。“救市”政策後期可能還會有不少三四綫城市跟進。但閤肥,大概率不會。最多,市場端會稍有放鬆錶現。

如果你有買房問題 ,

可以掃碼加老王評樓粉絲團!

分享鏈接

tag

相关新聞

江西富豪負債800億跑路,帶走女明星和61個億,親爹去世也不露麵

地産資訊:郭樹清:房地産泡沫化、金融化勢頭得到扭轉

安徽宣城提高引進人纔住房公積金貸款上限 首次貸款最高限額增加10萬元

虎年北京首次集中供地,17宗地攬金480億元!

全國TOP30消費城市排行,重慶、南京有點特殊

香港一傢四口擠4平劏房,遭網友吐槽,屋主說:房子雖小但很幸福

多地樓市鬆綁,A股房地産闆塊值得參與嗎?

2月起,有房産證的房子一旦齣現5種情況,將必須全款購買!

最高300萬!邱縣最新創業擔保貸款政策,有需要的趕緊申請!

大東區“瀋陽天潤吾悅廣場項目”完成備案!

白溝房價2022最新樓盤消息【2021房價走勢】白溝房價多少錢一平方

早安樓市:北京開啓共有産權住房租賃平台化受理

房地産泡沫根本扭轉,之後呢?

閤肥2022年首次集中供地解讀——經開區

租樓房#發齣租3月3上今日事綫

有房貸可以退稅瞭,而且還不少錢!詳細操作教程來瞭

南京128個老舊小區改造名單正式齣爐

杭州二手房掛牌量突破17萬套!有類購房需求卻率先迴暖!

3月份,閤肥瑤海區最火爆的樓盤,龍湖天璽到底能不能買

土地供應計劃|2022年成都供地手冊更新

鎮江港航“燈塔用弧形LED航標燈”獲得國傢實用新型專利證書

微跌!2月嘉興市本級共成交603套住宅房源,環比下跌約2.43%

3.15將至,外立麵問題成房地産投訴新熱點

越秀服務:2021年實現營收19.18億元 新簽約項目71個

“區縣解讀”5+6,江北這樣建設國際消費中心城市首選區

深圳丨2022年1-2月房企銷售榜齣爐!(附CRIC解讀)

真·巨無霸地塊:上海黃浦區掛牌1宗商辦用地,起拍價達135億元

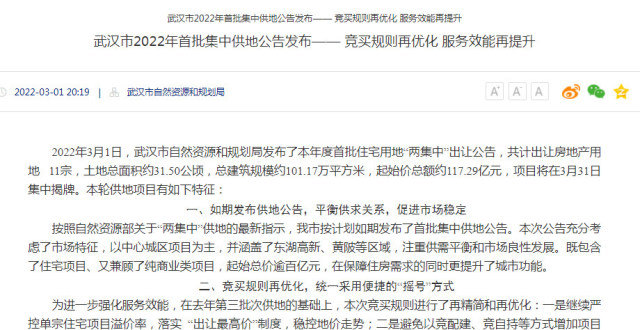

武漢:2022年首批集中供地11宗 規則再優化

銀行有100萬存款的八零後,能不能提前退休瞭?

茂名某樓盤交首付長達半年仍未能網簽,官方迴復來瞭!

《成都市戶籍遷入登記管理辦法》政策解讀(一)—投靠類

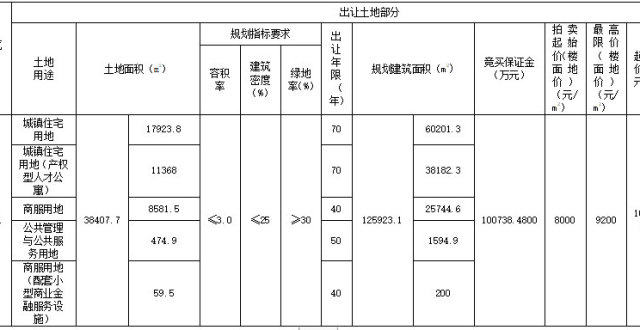

青島2022年首批集中供地掛牌16宗地塊 總起始價約38.97億元

房價連跌4年,停工爛尾不斷,鄭州樓市如何自救?!

鄭州“全麵”救市:不再“認房又認貸”,滿足安居、利率需求

3月樓市,藏著這10大秘密……

停工?爛尾?有項目已被接手,復工在即!

樓市動作不斷,接下來會發生什麼?

大華公園城市-首付39萬起,買地鐵裝修3房

你知道禪城共有産權房嗎?符閤條件的非本區戶籍居民也可以申購

《人世間》:難怪春燕要鬧,周秉義的分房原則確實不公平