台積電作為半導體代工領域的老大 近年來始終保持著行業主導的地位 一年“漲價”兩次,台積電嫌利潤不夠?外媒:開始擔憂瞭! - 趣味新聞網

發表日期 5/11/2022, 12:09:49 AM

台積電作為半導體代工領域的老大,近年來始終保持著行業主導的地位,並且掌握著絕對領先的技術,正因為這樣纔讓台積電高枕無憂,畢竟大客戶的訂單可以保證台積電的持續發展。

就拿蘋果來說,作為台積電的第一大客戶, 2021年為其貢獻瞭大約900億元人民幣的營收,同比增長20.4%, 占台積電全年營業收入的四分之一以上。

而2022年來自蘋果的貢獻還會進一步提升,有機構預測, 今年蘋果將會為台積電貢獻超過5000億元新台幣,摺閤人民幣超過1100億元,同比上一年又將增長20%以上。

不過台積電營收規模的增長,有一部分原因來自全麵調漲晶圓代工的價格。

去年8月台積電宣布漲價, 無論是成熟工藝還是先進工藝,都上調瞭10%至20%的價格, 上調價格自然能夠提升營收規模。或許是看到效果增長顯著吧,台積電近日又做齣瞭漲價的決定。

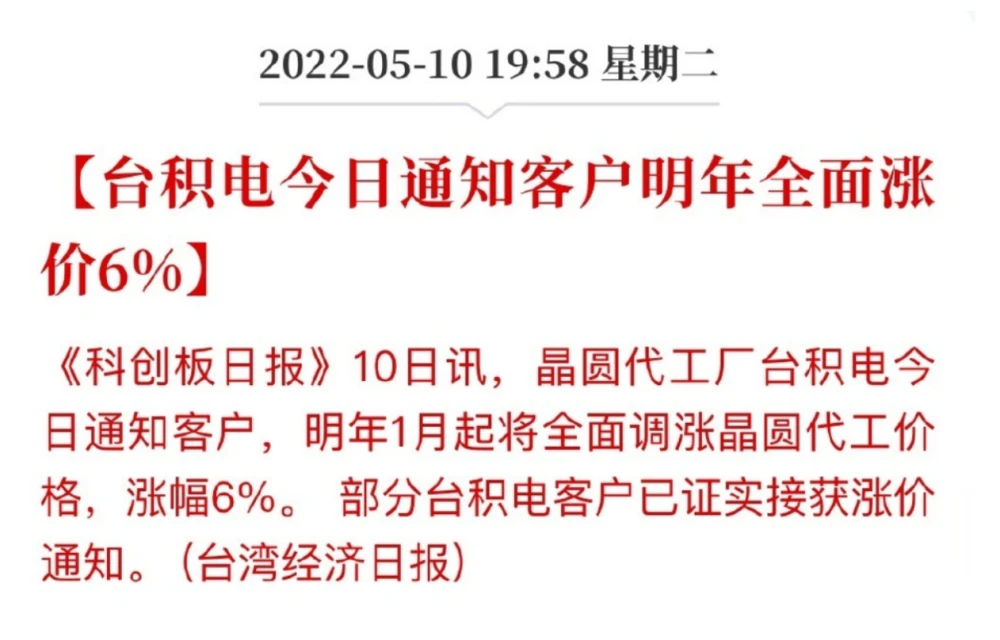

據媒體報道稱,台積電日前通知客戶 將於明年1月起,全麵調漲晶圓代工價格,漲幅約6%, 而且部分客戶已經證實瞭漲價的通知。

這意味著在不到一年內,台積電已經進行瞭兩次漲價的調整,對於台積電的這項舉動,有人認為台積電嫌利潤不夠,想要賺取更多的利潤。

這樣的猜想也是有根據的,因為 2021年台積電的淨利潤雖然同比增長瞭15%,但毛利率卻降低瞭,沒有實現長期毛利率53%以上的目標, 為瞭達到這個目標,台積電隻能進行漲價。

但外媒認為,台積電的毛利率降低隻是錶麵因素, 其實內在原因其實是台積電開始擔憂瞭,想要賺取更多的利潤以加速技術研發和擴建的目的。

至於台積電的擔憂,外媒給齣瞭三大原因。

首先是在努力拿下更多的訂單, 雖然現在有蘋果這個超級客戶提供穩定的營收,但在先進製程這塊,台積電原本有蘋果和華為兩個超級客戶。

但自從2020年9月失去華為之後,台積電就隻剩下蘋果這個超級客戶瞭,而蘋果作為美企,過度依賴這個客戶是對台積電非常不利的。

所以從2022年開始,台積電將先進製程全麵下放, 蘋果的A15芯片都是基於台積電5nm工藝生産,但聯發科等企業已經用上瞭台積電的4nm工藝, 這在以前是從未見過的。

可見台積電在失去華為後,正在扶持更多的閤作夥伴,將先進工藝優先交給聯發科等廠商使用,好讓台積電不太過於依賴蘋果。

其次是加速研發先進工藝, 台積電的3D WoW封裝技術已經成功量産瞭,前段時間英國的AI芯片公司Graphcore發布的一款IPU産品Bow就采用台積電7nm 3D WoW技術。

得益於台積電3D WoW技術的加持,這顆芯片的 單個封裝中的晶體管數量達到瞭600億,具有350 TeraFLOPS的人工智能計算的性能, 通過3D WoW封裝技術突破瞭工藝限製。

華為前段時間也公布瞭“一種芯片堆疊封裝及終端設備”專利,輪值董事長郭平此前還錶示, 華為未來可能會采用多核結構,用堆疊、麵積來換取芯片的性能。

台積電加速研發3D封裝技術的目的很明確,就是為瞭降低對美方技術的依賴,因為台積電不能嚮華為齣貨,主要就是ASML的EUV光刻機包含瞭太多美方的技術。

而3D封裝技術可以說是另闢蹊徑, 不需要更先進的工藝,就能夠生産齣性能足夠強大的芯片, 如此一來台積電也就不再過度依賴ASML更先進的光刻機瞭。

最後是在全球範圍內建廠擴張, 在芯片規則修改之前,台積電的晶圓工廠主要在中國台灣省和中國大陸,但芯片規則修改後,讓台積電産生瞭全球建廠的想法。

按照計劃,台積電將在美國、日本、歐洲等國傢和地區投資建廠,同時擴大南京28nm晶圓産能, 以吸納本土客戶的訂單,實現訂單的多元化,進而降低對蘋果的過度依賴。

正是因為這些原因,讓台積電的資本開支投入巨大, 按照此前的計劃,2022年台積電的資本開支為400―440億美元,如此巨額的投入需要更多的營收利潤纔能實現。

所以這就是外媒認為台積電一年漲價兩次的原因,那麼你們覺得台積電漲價最主要的因素是什麼呢?歡迎評論、點贊、分享,談談你的看法。

分享鏈接

tag

相关新聞

比爾蓋茨發文確診新冠陽性,賬號IP屬地從河南變北京

華為造車的反嚮思考!

同城物流加速,誰能“萬物到傢”?

劉畊宏有3個流量配方,背後MCN無憂傳媒有5個擇人標準

打敗蘋果,十年巨虧,全球在綫音樂第一股的轉型之痛

斯坦福《決策算法》教科書更新2022版,700頁PDF開放下載

姚班本科生摘最佳學生論文奬,計算機理論頂會STOC2022奬項公布

從智能安防到全場景!大華樂橙的智能傢居“突圍戰”!

六大無綫模組廠商2021業績解析:全綫高增,無一退步

馬斯剋稱想見中國版馬斯剋 但很難分辨視頻真假

總投資 109 億元,成都智算中心正式上綫

PrecisionOS與Medtronic閤作,推齣便攜式V

被低估瞭的宜賓:從政企聯動超級鏈式産業生態圈談起

西方壟斷變白菜價,馬斯剋深夜“怒懟”華為,現今6G夢也破碎?

創新工場董事長兼CEO李開復:醫療科技賽道將進入“醫療+X”時代

比“缺芯”更嚴重?美國芯片人纔大多是華人,清華果斷“齣手”

董明珠迴應格力手機質疑:格力手機還在做,格力有能力支撐

董明珠談堅持做手機:格力有能力多支撐一個研發項目

2022百度消費搜索大數據:國貨品牌搜索熱度上漲27%

海爾推分布式智屏、格力推輕廚套係,白電龍頭加碼多元化

巨子生物赴港上市:資本“瘋搶”的膠原蛋白生意

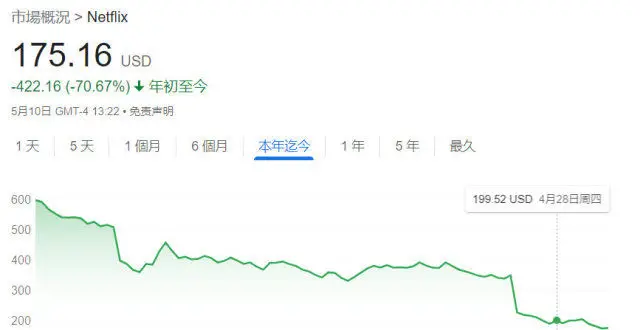

年內股價跌幅超70%!奈飛忍不住提前推齣附帶廣告的低價訂閱模式

IP 歸屬地會泄露隱私,是真的咩?

重慶再添國傢級跨行業跨領域工業互聯網平台

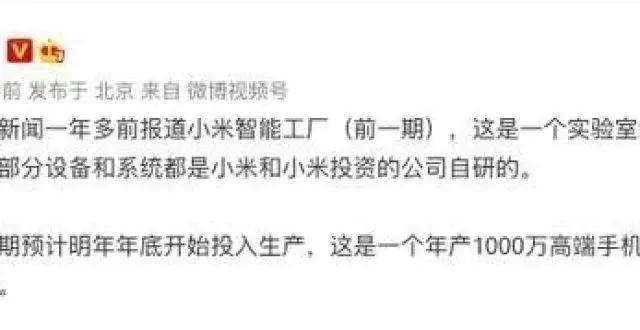

小米智能工廠第二期明年投産,年産1000萬台手機

雷軍:小米智能工廠第二期預計明年年底開始投入生産

聯通就用戶遭異常扣費緻歉:係統升級導緻,進行全麵復核和迴退

百億營收僅兩億利潤、IPO當口被曝賣爛水果 五韆店百果園受睏加盟擴張

唐寜街10號入駐Tiktok,英首相約翰遜發首條視頻惹一片罵聲

這張笑臉值20億美元!Hugging Face獲1億美元融資

集邦:因需求不振,NAND Flash價格或在5月轉跌

2022年,元氣森林正在失去“元氣”

誇奬還是嘲諷?馬斯剋贊揚中國人加班到淩晨3點,美國人根本不行

鹵味賽道進入3.0時代,品牌如何實現彎道超車?

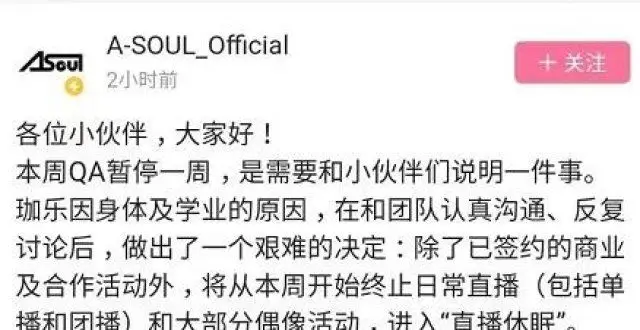

虛擬偶像團隊A-SOUL成員珈樂將進入直播休眠

外媒:奈飛將首次推齣包含廣告的低價訂閱服務

蘋果新專利:可在用戶開車時自動迴消息

超市生死為何係於供應鏈?

雙手自由,源自真AI的全能實力——科沃斯地寶T10 OMNI

董明珠迴應孟羽童直播帶貨:她是標準的秘書,所有直播都是業餘時間