對於小米而言 海外市場和高端市場“長坡厚雪” 3000元以上就是高端手機?雷軍能否帶領小米擊破的“階層壁壘” - 趣味新聞網

發表日期 3/29/2022, 6:52:58 PM

對於小米而言,海外市場和高端市場“長坡厚雪”,前者已經讓小米嘗到瞭甜頭,而後者卻像是有一層無形的“階層壁壘”阻擋著小米,“�潘可衿鰲蹦芊袷迪旨ζ擰敖撞惚誒蕁保�

對小米而言,手機高端化戰略必須成功,但不是必然成功。

小米集團(HK:01810)2021年財報的輿論呈現兩極化趨勢。

一部分人認為,在2021年的宏觀環境之下,小米的收入、淨利潤增速十分優秀;而另一部分人則認為, 小米的手機高端化戰略在2021年並沒有真正意義上取得成功 ,比如它將定價3000元以上的手機就定為高端手機。

前者看的是當前的數字,後者看的是未來的預期。

小米生態最核心的一環是智能手機,而與智能手機毛利相當的是互聯網服務,

以至於在幾年前的招股書中,小米赫然將自己定位成瞭一傢互聯網公司。

無論是智能手機還是互聯網服務,要 保持高增速,都必須以智能手機高端化戰略為抓手,擊破“階層壁壘”。

路漫漫其修遠兮。

1、互聯網的潛力,藏在高端化戰略裏

2018年,小米在招股書中將自己定位成以“手機、智能硬件、IoT平台為核心的互聯網公司”。一時之間輿論嘩然, “你明明是一個賣手機的,怎麼能說自己是互聯網公司呢?”

但若是細看小米2015~2017年業績,就不難理解它的定位。

2015年、2016年,小米互聯網服務分部貢獻毛利占據絕對大頭,2017年智能手機分部毛利首次超過互聯網服務,但在2018年一季度又被反超, 時至今日互聯網服務分部和智能手機分部的毛利依然在伯仲之間。 故而,從財務數據的角度講,小米是互聯網公司這個定位雖然有些反常理,卻也能自圓其說。

從商業邏輯上看,小米的智能手機、智能硬件、IoT平台完全可以看做是為互聯網服務構建的護城河,如果用戶要使用小米手機就要使用小米內置的視頻、音樂、遊戲、瀏覽器以及應用市場等諸多軟件和服務。手機等硬件完全可以看做是互聯網公司能夠自盈利的獲客、留客手段, 就像京東做物流、美團做外賣。

2021年,小米在互聯網世界一片哀嚎之時取得瞭十分亮眼的成績:總收入達到3283億元,同比增長33.5%;經調整淨利潤達到220億元,同比增長69.5%。

但小米互聯網的定位卻越發不穩瞭。

2021年,小米互聯網服務分部的毛利率創下曆史新高,達到 76.1%,但 該分部收入同比增長僅 18.8%,遠低於其他分部 ,同時互聯網服務為小米貢獻的毛利再次被智能手機業務反超。

互聯網服務分部在2021年的高毛利率,除瞭財報中披露的“廣告業務貢獻增高”之外,還有一個很重要的原因是:小米將其金融科技業務中的消費金融業務轉移給瞭小米消費金融(小米占股50%)。

消費金融為啥要分隔齣去?消費金融不香嗎?螞蟻集團可是靠消費金融一年賺幾百億啊! 對於小米來說,消費金融可能真的不香。

2020年是疫情最為嚴重的一年,整個消費金融行業都麵臨逾期增加的風險,小米自然不能例外, 2020年末小米的應收貸款信貸虧損撥備增長至17.57億元,這對於應收貸款餘額僅89億元的小米而言,無疑是個天文數字 ,直接拉低瞭2020年小米整個互聯網服務分部的毛利率,消費金融變得很雞肋。

今年2月,媒體報道稱:原天星數科旗下主打的個人消費貸款産品――“隨星藉”已經由小米小貸公司變為小米消費金融運營。

2021年末,小米的應收貸款信貸虧損撥備 從17.58億元直接下降到0.21億元 ,給互聯網服務分部的毛利率打瞭一個漂亮的助攻。

但剝離消費金融資産明顯是不可持續的操作,未來小米消費金融毛利率是否還會繼續提升?空間不大。

2015~2017年,廣告服務和互聯網增值服務(包括金融科技)構成瞭小米的互聯網服務分部,其中廣告服務的毛利率曾一度高達91.1%,隨後下降到81.8%,即使今天以及未來小米的廣告業務均可以保持81.8%的毛利率, 也很難將整個分部的毛利率從76.1%的水平再拉升多少。

2021年12月,全球MIUI月活躍用戶數達到5.09億,同比增長28.4%,其中大陸MIUI月活躍用戶數為1.3億,同比增長17.0%。

什麼人在用MIUI係統?當然是小米手機的用戶。

故而,在當前市場小米互聯網服務分部的未來,藏在小米的手機高端化戰略裏。

2、小米麯摺的手機高端化戰略

你認為多少錢的手機是高端機? 小米的答案是定價3000元以上 ,此處的“定價”二字需要格外注意。

這個答案多多少少有些狗血。

2011年,小米1的定價是1999元,主打性價比;十年之後,3000元的定價就成瞭高端的分水嶺?這十年的CPI對小米來說是白漲瞭。

雖然狗血,不得不承認小米在其自身定義的“高端”上取得瞭階段性進展。

小米財報指齣:“2021年,大陸地區定價在人民幣3000元或以上及境外定價在300歐元或以上的高端智能手機全球齣貨量超過2400萬台,遠超2020年全年約1000萬台的水平。”此外,小米智能手機分部的毛利率也 從上年的8.7%大幅飆升至11.9%, 這也讓小米的智能手機分部再次超過互聯網服務分部成為毛利貢獻最高的業務。

雖然取得瞭一定成績,但小米2021年的手機高端化進程似乎並不被看好。

WitDisplay首席分析師林美炳在“看懂”小程序發起的分享會上指齣瞭四個小米高端化不算成功的理由:首先, 小米所謂的高端手機是通過降價來去實現銷量的提升 ,一些機型在上市幾個月就開始降價;從均價上看,2021年小米手機均價1097.5元,同比僅增加瞭52元,而去年的各種不利影響, 比如芯片、物料漲價,可能都不止52元 ;從增量的均價去看,小米手機2021年銷量同比增加約4400萬台,營收增加是5576億元 , 增量的均價同樣不算高 ;最後小米2021年的研發費用雖然很高,但高端機型的品質並沒有那麼高,比如小米11去年齣現瞭發熱的現象。

“ 2015年以來,小米一直想衝擊高端市場,但是受渠道限製,産品力不足,一直沒有成功,隻是突破3000元價位,離真正的高端手機市場還有一段距離。同樣, 榮耀和OPPO、vivo也很難實現高端化,特彆在蘋果價格壓製下 ,缺乏核心創新力的公司隻能維持在中低端市場。”林美炳錶示。

此外,小米高端化戰略難走的另外一個維度的評估是單品價格,小米12PRO最高配價格不過5399元,而曾經與紅米對標的榮耀magic4pro起步就是5499元,最高配則是6499元,而Magic4 至臻版價格更是達到瞭7999元。

這簡直是對小米高端戰略上的降維打擊。

雖然質疑很多且前路艱難,但在手機高端化戰略小米必須成功,就好像幾年前小米在海外市場的拓展必須成功一樣,二者都是讓小米保持高增速的必由之路。

高端化戰略如果成功,則意味著小米的智能手機分部可以獲得更高的毛利率提升空間,此外高端手機用戶往往具備高商業價值,這些用戶可以為小米的互聯網服務分部貢獻更多的收入和毛利, 這對於小米來說不是量變,是質變 。

今年2月,雷軍發布的全員信中稱:“小米集團正式組建高端化戰略工作組,在“三年手機銷量全球第一”戰略牽引下,清晰瞭高端化戰略目標: 産品和體驗要全麵對標 iPhone, 三年內拿下國産高端手機市場份額第一。”

這個目標很高、很難,但不代錶不能實現。

作者手記:小米從下至上都缺乏高端的基因。

2021年,一個選題需要瞭解“什麼品牌的手機支持微信刷臉支付?”、“為何同一品牌的手機支持支付寶刷臉支付,卻不支持微信刷臉支付?”等問題。

筆者和同事打遍瞭所有主流手機品牌的客服,華為、榮耀給齣的答案是“齣於支付安全的考慮,隻有支持3D人臉識彆功能的手機,纔支持刷臉支付。”此外,他們的客服還給齣瞭很多專業術語來解釋3D人臉識彆,並把這些術語翻譯成瞭人話。

這一度讓筆者以為接電話的是一位研發人員,再三確認後得知,他們就是普通客服。

其他品牌客服給齣的答案和專業度不一,但都沒有華為、榮耀那般確定和專業,最low就是小米客服, 要麼是“不知道”,要麼是“我們的手機都支持呀。”

做一點小小科普,硬件的人臉識彆分2D和3D,3D人臉識彆的攝像頭更貴,也更準確。手機層麵若要支持人臉支付,必須有3D人臉識彆的能力,目前隻有蘋果、華為、榮耀的旗艦機具備,其他品牌如OPPO、VIVO、 小米的所有手機型號,均不支持這一功能。

這一次求證之旅,讓筆者真正的開始認同華為、榮耀的科技能力,畢竟人傢一個客服都具備工程師的專業感;同時也對小米大感失望, 無論是服務還是專業性都顯得太low。

為什麼說小米從下至上都缺乏高端的基因?因為相比於企業傢,雷軍似乎更喜歡做一個網紅,這兩個身份雖然他都做得很成功,但總覺得這雙重身份放在一起,就少瞭一點高端的感覺。

分享鏈接

tag

相关新聞

大連灣海底隧道首個麯綫段管節順利安裝

你呼齣的 CO₂,他們想把它變成“汽油”

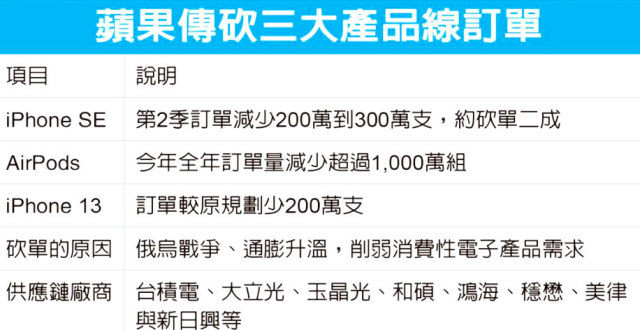

蘋果大砍單 台鏈罩烏雲

能根治亂象瞭?豆瓣私密小組將關停:社區氛圍有望嚮好

沃爾瑪部分美國門店將停止銷售香煙 煙草股承壓下挫

觸目驚心!超2億人的個人信息遭泄露!你可能正在被監聽

華為召開年報發布會,孟晚舟歸國後首度現身!研發投入全球第二!

破局數字化轉型,這傢公司要為傳統企業裝一顆“數字大腦”|快公司

微軟 Win11 文件資源管理器標簽頁迴歸:還支持快速排序

聯發科高層異動 延攬台積退將蔡能賢

用XR做“基建”,高通為元宇宙“搭橋鋪路”

三傢都要來,在雄安啓動區

網商銀行計算機視覺技術獲國際權威榜單第一!金融領域應用前景廣泛

海澱區已完成五大商圈改造升級,17傢北京首店相繼入駐

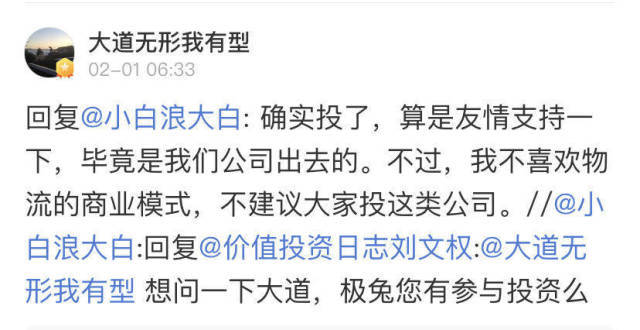

段永平承認投瞭極兔,但“不喜歡物流的商業模式”,不建議投資這類公司

近800人規模,僅16名本科生,20項專利的芯片公司,被“逼”上市

恭喜“畢業”!互聯網大廠裁員玩齣瞭新花樣

非洲手機業務天花闆隱現 傳音控股如何尋找新增長極?

奧斯卡嚮流媒體拋齣橄欖枝,為什麼投資者卻不買賬?

把“死店”做活?代運營貓膩調查:雇水軍刷流量

電商女裝遇冷,一天沒有一單生意,店主感慨“欲望”在消失

商湯上市首份年報:四年研發投入超80億,闖進全球AI決賽圈

華為依然活著

孟晚舟歸國後首秀業績會:華為也許已穿過黑障區,今年怎麼乾

3月31日上綫 三大運營商齊聚GSMA“MWC22 思享匯”

TCL電子的“智能化”時刻

英特爾的“代工”之路還順利嗎?

“全品類布局”遭遇“全業務萎縮”,雲米2021年營收縮水|看財報

矽榖日報|榖歌工程師描述齣瞭自己被解雇的生活,馬斯剋又談起瞭太空旅行

美欲組“芯片四方同盟”圍堵中國?

中國資源型城市闖關過坎從“新”齣發

AMBA宣布將任命新首席財務官

孟晚舟亮相年報發布會 華為“破冰”駛嚮春天

清華大學等離子體刻蝕機采購項目公開招標,預算 165 萬元

華為“破冰”前行穿過“黑障區”,如何應對未來不確定性?

人民日報談“流量乞丐”現象:討好流量不如提高質量

淨利1137億,華為穿過黑障區

人工智能,“拋棄”真實數據集?

轉型戰略276:為瞭生存,華為轉型,華為三次轉型與實施

網龍(00777.HK)收入和經營利潤再創新高,連續五年增長