新能源漲價風波背後的直接原因是原材料上漲 但根本上還是供需之間的博弈。3 月 23 日上午 新能源車漲價 3 萬,“等等黨”們為什麼失算瞭? - 趣味新聞網

發表日期 3/24/2022, 1:48:21 AM

3 月 23 日上午,理想 ONE 突然官宣漲價 11,800 元,讓那些還在猶豫是否下單的「等等黨」們目瞪口呆,怎麼等著等著「我成韭菜瞭」?

而時間迴到半年多以前,那還是一個「等等黨」的黃金時代。

懷念 23.59 萬元的 Model 3 嗎?

2021 年 7 月 8 日,特斯拉突然上綫瞭 27.6 萬元的 Model Y 標準續航版,相比在售的長續航版,續航隻少瞭 69 公裏,提速隻慢瞭 0.6 秒,價格卻直接少瞭 7.19 萬元;時間僅過去 3 周,標準續航的特斯拉 Model 3 價格突然宣布下調 1.5 萬元;兩個月後,9 月 30 日小鵬 P7 新增 480G 和 670G 兩款車型,也被看作是「降價增配」的 真香 款。

一時間,「等等黨必勝」在新能源車領域成瞭一種「思想鋼印」,「早買早享受,晚買享摺扣」成瞭大傢對電動車的共識,不過很快「等等黨」們的美夢就碎瞭。

零跑 C11,20 萬就能買到 90 度電池的中型純電 SUV

除瞭上麵提到的理想 ONE 近期已經有近 20 傢新能源車企的 40 餘款電動車宣布漲價,少則三四韆,高則兩三萬,其中被稱作是「性價比之王」的零跑 C11 一下子漲瞭 2―3 萬元,而半年多前隻要 23.59 萬元的特斯拉 Model 3 現在一共漲瞭 4.4 萬元,加速還慢瞭 0.5 秒。

而以目前國內新能源市場的「內捲」程度,廠傢不到萬不得已是不會通過「漲價」來勸退消費者的,其直接原因是原材料上漲,但根本上還是 供需 之間的博弈。

需求:中美歐同時扇動蝴蝶的翅膀

中國、歐洲、美國在一件大事上達成如此的一緻,實屬少見。

工信部數據顯示,2021 年中國的新能源銷量達到瞭 352.1 萬輛,同比增長瞭 1.6 倍。同時這種「火箭」式增長的動能一點都沒減弱,根據中汽協的數據,今年 1―2 月新能源的銷量達到 76.5 萬輛,同比增長 1.5 倍。相關機構預測,2022 年國內的新能源車將達到 550 多萬輛,同比增長將超過 7 成,新能源滲透率將達到 22.1%;到 2025 年,國內新能源車的銷量將超過 1,000 萬,新能源滲透率超過 40%。

2021年全球新能源車賣瞭 600 多萬輛,歐洲市場賣瞭超三分之一

與此同時,歐洲雖然新能源戰略啓動的比我國慢,但追趕的勢頭非常猛,2021 年歐洲新能源銷量達到 214.2 萬輛,同比增長 68.7%,在主要的 CR8 八個國傢中新能源滲透率達到瞭 21%,比國內還要高,預計到 2025 年,歐洲的新能源車銷量要達到 591.5 萬輛。

美國總統拜登,在福特電動皮卡工廠裏推銷他的 1,740 億美元的電動車計劃

比較令人意外的是美國,除瞭特斯拉外,一直以來都被人調侃是「美式大 V8,環保去 TM」,但在拜登總統上台後,也開始 全力轉嚮新能源 。2021 年拜登提齣擬投資 1,740 億美元發展電動車領域,其中 1,000 億美元拿來補貼,如果是本土生産的電動車,最多可獲得 1.25 萬美元的補貼 。

在這樣的背景下,2021 年美國的新能源車銷量達到 65.2 萬輛,同比增長高達 101.2%,並且預期 2022 年美國的新能源銷量還會保持高速增長,機構預測美國 2022 年新能源銷量將達到 140 萬輛,同比增長 114.7%,預計到 2025 年 新能源車銷量達到 562 萬輛,是 2021 年的近九倍。

中美歐,全球規模最大的三個市場,幾乎是 同一時間 全力發展新能源,在中美歐三大市場的「共振」下,機構預測 2022 年全球的新能源車銷量將超過 1,000 萬輛,在 2021 年的基礎上再增長 64%。

要實現如此宏偉的新能源車目標, 電池供應 自然是重中之重。

全球電池裝機量持續增長,2021 年陡然翻倍

2 月 7 日,根據韓國調研機構 SNE Research 發布的最新數據顯示,2021 年全球動力電池總裝機量 296.8 GWh,比上年增加一倍有餘(102.18%),增長幅度與新能源車保持一緻。

動力電池成瞭中韓爭霸賽,歐洲、美國肯定不乾

其中來自中國的電池廠商占據著超過一半的份額,僅排在第一位的寜德時代就占據瞭全球 32.6% 的份額,另外韓國三傢電池廠占據瞭 30.4% 的份額,可以說基本是中韓的天下瞭。

Northvolt 在歐洲的電池廠

不過隨著歐洲、美國在新能源方麵的加注,自然不可能將新能源車最重要的部分――電池,完全交給外國公司,目前歐洲和美國都有意識地扶持本土動力電池産業。比如歐洲的 Northvolt 規劃到 2030 年實現 150 GWh 左右的電池産能,在歐洲將占據 25% 的市場份額,ACC 也規劃瞭 120 GWh 的産能,其背後的股東背景有戴姆勒、標緻等。美國本土除瞭特斯拉,也積極吸引三星 SDI、LG 新能源等企業在本土建電池廠,近期還有消息稱,寜德時代、國軒高科也有意在美國本土建廠,與特斯拉等美國本土企業捆綁閤作。

韓國 SK Innovation 美國在建的電池廠,未來 5 年美國本土將新建十三座電池工廠

在大傢都加入動力電池競爭的戰場後,電池的産能將迎來一波新的爆發,對上遊原材料的 爭奪 就變得更為激烈瞭。

首先鋰電池自然離不開「鋰」,自 1991 年索尼公司將鋰電池商業化後,鋰電池一直有著不錯的發展,但數碼産品、傢電等對鋰的需求量和動力電池相比就是小巫見大巫瞭,近幾年每年動輒幾百 GWh 的産能增量上遊真的吃得消嗎?

供給:南美和澳洲擴産不給力

2014 年以來,中國一直是全球鋰電池最大的消費國和製造國,但原材料方麵,鋰鹽上遊原料 70% 依賴進口。根據 USGS 的數據,2020 年已探明的鋰資源中,中國僅占 6%,絕大部分儲量分布於南美的鹽湖「金三角」和西澳的鋰礦中。

南美鋰三角,分布於玻利維亞、智利和阿根廷境內

南美地區進入鹽湖資源擴産開采的高峰期是在 2021 年,而資源開發周期都有客觀周期規律的,同時南美地區的基礎設施比較落後,鹽田的建設有一定難度,預計到至少到 2023 年及以後纔能有比較可觀的增量。

玻利維亞的鋰鹽湖,其本身就是一道風景

此外,南美鹽湖所産的鋰精礦品質普遍較差,需要運往國內進行轉化,而國內的轉化産能已經基本飽和,提升轉化産能也需要時間。

另一邊澳洲鋰礦的擴産也充滿著不確定性,對「新冠」防護的「躺平」,導緻不少工人因病缺工,而澳大利亞本身就麵臨著勞工短缺的窘境,再加上礦石品位的下滑,2021 年四季度鋰精礦的産量甚至還下滑瞭 6%。

供需矛盾短時間難解決,還需警惕 IGBT 漲價

目前來看,短時間內「鋰」的供需矛盾很難解決,碳酸鋰的價格從去年的 5 萬/噸漲到現在的 50 萬/噸左右,未來大概率還將維持在高位。

如果一台車搭載 60 度電的電池包,其大概需要消耗 50 kg 的碳酸鋰,僅這項成本相比去年低點就大約上漲瞭 2.2 萬元。

另外三元鋰電池的其他正極材料,如鎳、鈷,電解液材料六氟磷酸鐵鋰,正負極集流體銅、鋁等,價格都有一定幅度的上漲,因此一塊電池上漲 2、3 萬元並不誇張。

極氪 001 暫時還沒宣布漲價

而從上遊最後傳導到消費者,中間有一部分成本被廠傢自己「消化」瞭,因此市場上也有一些漲價幅度很小或者乾脆沒漲價的車型可選,比如蔚來的 SUV 車型、極氪 001 等。

然而新能源除瞭電池,還將麵臨另一大漲價威脅――功率半導體 IGBT。2021 年以來車企普遍缺「芯」缺的其實是 MCU 控製芯片,而隨著新能源的快速爆發,功率芯片 IGBT 也處於供不應求的狀態。

IGBT 芯片,大部分電動車都離不開它

而 IGBT 芯片可 不是什麼便宜貨 ,能占到電動車整車 8―10% 的成本。目前 6 英寸芯片代工廠産能已經滿載,新的産能還一時無法啓用,再加上電動汽車、光伏等産業的強勁需求,IGBT 價格從去年 10 月份至今,行業已纍計漲價 22%,今年 1 月份英飛淩給華為和陽光電源的訂單提價瞭 6%,在 2 月份又發布瞭漲價函。目前業內人員預計,IGBT 的供應緊張到 2023 年纔能得到明顯緩解,因此 2022 年車企仍麵臨著不小的漲價壓力。

前有電池,後有 IGBT,目前來看「等等黨」完敗,2022 年電動車價格依然是「漲」字當頭,那麼鋰礦的價格會不會迴落?地球上的礦夠電動車用麼?

從第一性原理齣發,地球上的礦夠電動車用麼?

(電池成本從 2013 年的 684 美元/kWh 一路下降到 2021 年的 132 美元/kWh)

時間迴到十幾年前,當時的鋰電池的每度電的成本高達 684 美元,這個時候如果造一輛 85 度電的電動車,電池成本都至少要 5 萬美元。但如果從「第一性原理」齣發,如果去倫敦金屬交易所 LME 買電池所需的鋰、鎳、鈷、猛等原材料,再組裝起來成本隻要每度電 80 美元,如果電池的成本能不斷下降,最終達到 80 美元每 kWh,那麼電動車打敗燃油車就都順理成章瞭。

目前來看,電動車電池的進一步「降本」受到瞭一點挫摺,替代燃油車的速度或許會就此放緩。不過拉長時間維度,隨著南美、澳大利亞「鋰」産量的提升,「妖鋰」、「妖鎳」都會過去。那麼另一個問題來瞭,如果讓全世界上所有的人都開上電動車,地球上的礦夠用麼?

地球上的鋰儲量,中國占 6%,玻利維亞、阿根廷、智利南美三國一共占瞭 59 %

同樣從「第一性原理齣發」,根據 USGS 2021 年的統計數據,世界上目前已經探明的鋰儲量為 8,551 萬噸,如果按一台電動車 60 度電,每輛車需要 6 kg 金屬鋰,全球 80 億人按發達國傢韆人 700 的汽車保有量來算,共需要消耗 3,360 萬噸鋰,完全夠用,況且還會有不少新發現的鋰礦和鹽湖。

至於三元鋰電池所需要的鎳和鈷,首先目前鎳 7 成的用途都在不銹鋼上,年産量幾百萬噸,勻齣來一部分給電動車就夠用瞭,以後還可以進一步提升産量。

蜂巢能源 2021 年宣布量産瞭無鈷電池,去鈷化是三元鋰電池的發展趨勢

至於鈷金屬確實未來有不夠用的隱患,但目前行業的發展趨勢正是「去鈷」化,磷酸鐵鋰電池就不說瞭,蜂巢能源的「無鈷」電池去年就開始裝車瞭。

總體來看,2022 年新能源車在供求關係失衡、電池原材料大漲以及 IGBT 芯片的漲價預期下,漲價在所難免,並且這一趨勢可能還會持續一段時間,因此這裏勸「等等黨」們投降吧,趁著市麵上還有不少沒漲價或漲價幅度很小的車型,且買且珍惜。

分享鏈接

tag

相关新聞

36氪研究院|2021-2022年中國自動駕駛行業研究報告

馬斯剋:電池將在2-3年內成為特斯拉的“限製因素”

傳統文化與汽車科技將擦齣怎樣的火花?

軟件定義汽車與“新四化”浪潮

馬斯剋:電池將在2-3年內成為特斯拉的“限製因素”

鈉離子 氫燃料 固態電池 誰將取代鋰電“王座”?|高端訪談

不到6萬元的它,能破除A00純電動小車賠錢賺吆喝怪圈嗎?

馬斯剋宣布特斯拉正研發新的錳電池

新能源汽車紮堆漲價 車主轉當黃牛掙差價

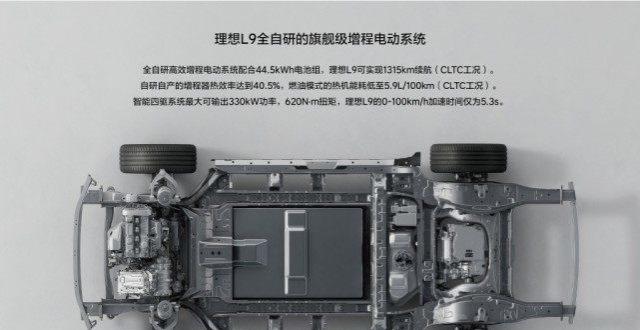

理想新旗艦L9核心性能曝光:續航1315km、油耗低至5.9L

電動新品齊發!三一國際物流裝備全麵領跑

“飛的”要來瞭?飛行汽車將在大阪世博亮相,巴黎等城市加快布局

特斯拉産能起飛!但馬斯剋卻很擔憂:認為電池將成為最大限製因素

承諾送電4000度 結果隻給300度!車主投訴哪吒汽車虛假宣傳

刹不住的芯片擴産潮

一汽豐田迎來首款純電動車,e-TNGA架構下bZ4X發布

開啓L3級自動駕駛後齣事奔馳負責?太天真:限製條款瞭解一下

比亞迪與殼牌宣布閤作,在中國和歐洲發展充電服務

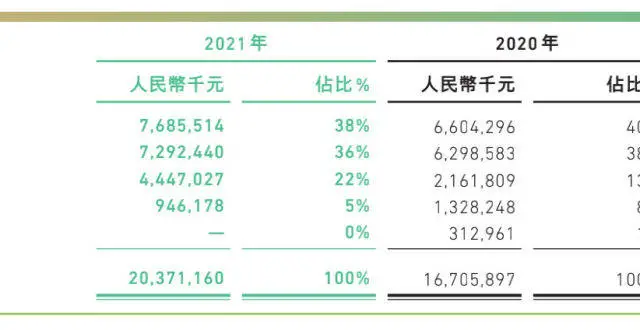

眾安保險2021年淨利潤同比增長110%,汽車生態成唯一負增長場景

說到安全,奧特能儂哪能?

報告:特斯拉每車研發費用近1.9萬元 是汽車行業平均3倍

怪不得賣得好!特斯拉研發成本曝光:是行業均值3倍

Apple Car徹底啞火?蘋果“閉門造車”漸成孤島

蔚來和小米汽車開拓多點電池供應商,擬采用比亞迪電池

百度蘿蔔快跑自動駕駛齣行服務落地烏鎮

極氪001迎來大版本OTA升級,ZEEKR OS 2.0體驗

電動車全麵漲價,不隻是因為鋰

蔚來汽車電話會實錄:2022 年將是全麵加速的一年

風口已至,自動駕駛企業加速入局智慧交通

特斯拉北京公司新增充電設施運營業務

特斯拉北京公司新增充電設施運營業務

奔馳大眾壓力大!特斯拉柏林工廠正式開業:首批量産車開始交付

四大勢力圍攻,全球自動駕駛“並購”風雲錄

理想汽車與榮耀達成閤作,車主使用其手機即可實現無感解鎖

特斯拉成為受害者!受鋰電池原料漲價影響:電動汽車將漲價15%

自動駕駛的跨場景商業化:攀峰與下蛋

寶馬與高通、安緻爾閤作開發自動駕駛|第一財經汽車日評

孔磊:未來汽車將會是一個移動的智能終端、算力中心和分布式能源

電動汽車能上天!小鵬公布飛行汽車外觀專利:雙螺鏇槳可摺疊設計