圖片來源@視覺中國文|易觀分析中國母嬰用品後浪品牌發展概況中國母嬰用品後浪品牌快速崛起人群迭代+消費升級 是中國母嬰用品後浪品牌成長的根本動力中國母嬰用品行業全新生態 母嬰後浪品牌頻齣,各個細分市場有哪些發展潛力? - 趣味新聞網

發表日期 3/21/2022, 5:39:14 PM

圖片來源@視覺中國

文|易觀分析

中國母嬰用品後浪品牌發展概況

中國母嬰用品後浪品牌快速崛起

人群迭代+消費升級,是中國母嬰用品後浪品牌成長的根本動力

中國母嬰用品行業全新生態,成後浪品牌彎道超車的搖籃

國內母嬰用品行業新成立企業及新銳品牌數量激增

自2017年以來,國內母嬰用品行業相關新成立企業數量急劇增長,反映母嬰用品行業創業吸引度高;2021年,截止11月,母嬰用品相關新成立企業數118.7萬傢;與此同時,電商平台上新的新銳品牌數量快速上升,2020年天貓母嬰上新新銳品牌數近5000傢,京東母嬰在一年內新晉品牌數量占比26%,國內母嬰用品行業後浪洶湧來襲。

2021年母嬰用品行業重獲資本關注,融資事件數量及金額創近年新高,嬰童食品成資本新寵

2021年,在經曆前兩年融資遇冷後,母嬰用品市場重新獲得資本關注,截止11月,共獲得融資事件24例,融資總金額達68.8億元,創曆年新高;

其中跨境齣口電商平台PatPat獲得兩筆D輪、D2輪融資,纍計融資金額達6.7億美元,資本關注的同時,或將為國內品牌齣海帶來新的機遇;

在各細分領域中,2021年,嬰童食品成資本寵兒,截止11月,共有10例融資事件,但融資金額不高,僅2.82億元,融資輪次多處於天使輪和A輪,嬰童零輔食處爆發前夜。

中國母嬰用品後浪品牌黑馬頻齣,已成零輔食行業主導力量

近年來,母嬰用品後浪品牌黑馬頻齣,銷售成績斐然:2020年,天貓母嬰親子行業新增33個過億品牌,其中有5個破億品牌均為後浪品牌;2021年雙11天貓母嬰行業分品類榜單TOP20中,眾多後浪品牌榜上有名;

零輔食品類中,後浪品牌已占據半壁江山,引領品類發展;玩具和嬰幼兒推車/安全座椅品類中,後浪品牌也有30%+的數量占比,嬰幼兒奶粉、童裝/童鞋等品類,則依然以傳統品牌占據絕對主導。

母嬰後浪黑馬品牌國貨占比約8成,部分國際前浪品牌也在加速布局中國市場

2021雙11天貓母嬰分品類榜單TOP20中,中國後浪黑馬品牌共54傢,占後浪品牌約8成,值得關注的是,中國近萬億的母嬰用品市場對國際品牌依然擁有巨大的誘惑力,部分尚未進入中國的國際前浪品牌正在加速布局中國市場,並積極利用中國新興生態紅利,取得瞭不錯的成績。未來中國後浪品牌也將與這些既懂中國市場,又有品牌沉澱的國際品牌展開競爭。

中國母嬰用品行業全新産業生態

新興內容生態,為母嬰後浪品牌崛起助力

媽媽網作為垂類APP頭部品牌,是母嬰人群獲得資訊與商品決策重要渠道

母嬰垂類APP是當前母嬰用戶獲得專業知識、母嬰相關資訊的重要渠道,是母嬰人群聚集地。根據易觀韆帆數據,2021年9月,媽媽網活躍人數達1314.62萬人,覆蓋人群廣、消費用戶精準,是母嬰品牌宣傳、營銷重要渠道。

媽媽網構築早階人群消費前鏈路的分階決策購物計劃

母嬰作為特殊消費品,消費決策路徑多元且鏈路完整,以媽媽網為首的母嬰垂直平台在用戶的消費決策前鏈路營銷中尤為重要;媽媽網作為TA濃度最高的精準用戶平台,具備一站式孕育工具輔助、結構化內容學習、同圈層社交等備孕産育剛需場景。可通過全域營銷,為品牌構築品效閤一的持續拉新與用戶全生命周期管理。

育兒網以app+小程序+社群為核心,站內外、綫上綫下多網絡觸點獲取孕嬰童人群流量,構建深度的母嬰用戶溝通鏈路

育兒網通過全平台流量觸達,多銷售渠道聯動,打造母嬰人群高信賴轉化生態,助力品牌高效轉化

抖音作為新晉母嬰人群集散地,已形成不同層次母嬰達人矩陣,品牌自播及達人帶貨成果顯著,渠道力不容忽視

抖音#母嬰相關話題視頻播放量纍計已超680億次,參與人群包括普通用戶、母嬰品牌、相關從業人員、專業醫生、相關達人等,涉及話題廣、人群層次廣;不同層次的達人矩陣,為品牌多維度社交推廣提供助力,與此同時,品牌方藉助抖音平台自播,架起與用戶直接溝通橋梁,效果顯著。

戴可思通過抖音強勢齣圈

快手母嬰多元化布局,打造母嬰內容社交生態

育兒專傢、明星、母嬰達人、普通民眾共同參與打造,快手母嬰內容呈呈多元化、多樣化、趣味化。據瞭解,快手母嬰尚在籌備明星育兒微綜藝節目,將帶動母嬰生態進一步豐富。

快手母嬰消費增速顯著,漸成品牌搶奪增量市場新陣地

2021年以來,快手母嬰總消費、品牌類母嬰消費、有消費品牌數量、單品消費價格等相比2020年均有顯著提升;品牌類母嬰用品在快手消費增速高達702.7%,諸多品牌已經意識到快手在營銷、帶貨方麵的影響,並快速布局。

值得關注的是,快手平台母嬰消費商品中,女性買傢高達93%,其中來自於三、四、五綫城市的女性買傢達70%。隨著越來越多的品牌重視下沉市場消費能力,快手或成母嬰品牌搶奪增量市場的新陣地。

小紅書助力母嬰用品品牌有效種草,品牌營銷正當時

小紅書用戶偏年輕化,18-24歲人群占比高,這部分人群正在嚮母嬰群體過渡,品牌提前搶占用戶心智,利於將來品牌轉化。

自2020年4月起,小紅書母嬰筆記數量迅速上升,已有不少品牌發力小紅書營銷,其中babycare筆記數量5萬+篇,並在2020.04-2021.03連續12個月互動排名前十,總互動次數近400萬,為品牌帶來瞭極大的聲量。

天貓母嬰成後浪品牌孵化基地

天貓已成為新銳品牌首發首選渠道,天貓母嬰親子寶貝夢工廠項目,專為新銳品牌孵化而生,聚焦行業新銳趨勢,助力品牌成長加速;圍繞産品創新、設計能力、全鏈路營銷、數據化能力培養、用戶資産運營,基礎運營能力提升等多維度,全方位打造品牌成長路徑。據瞭解,2021年,天貓預計在母嬰親子行業培育10個十億俱樂部,100個億元品牌,1000個韆萬級超級新品。

中國母嬰用品後浪典型品牌分析

搶新興細分市場,擁全新生態,是母嬰後浪品牌齣圈典型路徑

bebebus:精緻、多彩的産品設計,助其搶占新興細分市場

聚焦90後、95後一綫、新一綫悅己媽媽,在産品設計上,滿足新銳媽媽拍照和穿搭需求,“夠精緻,敢玩美”;外觀設計上,采用多彩花色,使用中國民族元素圖案,強調原創國貨、注重産品品質和研發。

bebebus:小紅書+天貓,完成種草到轉化流程

相比其他快速崛起的新銳品牌,bebebus推廣力度並不大,但其注重小紅書的種草營銷,再藉助優秀的産品設計讓用戶自發種草,以此産生裂變。

布魯可:洞察細分市場機遇,産品力成就“中國樂高”

主要針對1-6歲兒童,專注“大顆粒”精緻市場,差異化定位,贏得成長機遇。

布魯可:綫上綫下強勢聯動,多維度産品背書,構建品牌力

多維度營銷,帶動品牌的強勢曝光,布魯可品牌影響逐步擴大。與此同時,以積木為中心,延伸“積木+”內涵,形成集玩具(Toy)+動畫(Animation)+遊戲(Game)+教育(Education)於一體的産業鏈。2021年5月,布魯可完成6億元B輪融資。

紅色小象:把握細分市場藍海,重視研發,持續推齣新品

紅色小象:高舉高打做營銷,多維度曝光,積極擁抱全新生態

babycare:從小眾單一品類到泛母嬰生態,嚮解決方案化升級

深入洞察用戶需求,從低市場集中度的小眾品類腰凳(市場規模不超過10億元)進入母嬰賽道,通過技術改造打造爆款産品;持續研發高顔值新品,並在傳播上使用統一形象(色係統一、網站圖片使用用C4D渲染),強化品牌認知。通過品類拓展,帶動銷售額持續上升,實現由單一品類嚮解決方案化升級。

babycare:情感共創,實現與用戶的溫度鏈接

與用戶實現情感共創,是babycare品牌高粘性的重要依賴;250萬的私域流量池,為品牌深入洞察用戶需求提供瞭源源不斷的內容素材。

中國母嬰用品後浪品牌發展趨勢

新消費進入下半場,新舊攻防戰開啓,産品力將愈加凸顯

隨著新興生態逐漸成為主流趨勢,後浪們的紅利減少,將與前浪正麵競爭,新舊攻防戰開啓對比淘品牌,後浪品牌們需真正提升自己的産品力,迴歸商業本質,方能持續當紅。

綫上為後浪品牌孕育提供機會,但綫下母嬰店份額不容忽視

後浪品牌大多通過綫上新興生態齣圈,但需及時布局綫下,加固品牌護城河。

三四綫城市母嬰用戶消費能力及意願持續提升,成新的高潛力市場,後浪品牌需適時關注

當前大多數後浪品牌瞄準一二綫城市用戶,需適時嚮下沉市場發力;三四綫城市擁有更多新齣生人口,同時,三胎政策下,低綫城市育齡婦女生育願望更高,人口增量預期更大;同時,低綫城市母嬰用戶房貸、車貸等非消費性支齣占比低,消費能力及消費意願持續提升,成母嬰用品新的高潛力市場。

新齣生人口下降趨勢下,從單品類到多品類,延長用戶消費周期,將是母嬰後浪品牌重要走嚮

隨著新齣生人口逐年下降,不少母嬰品牌感受到較大壓力,單一品類已不足以支撐品牌長久發展。從單一品類入局,逐漸擴充品類,將是母嬰後浪品牌未來重要走嚮:

(1)通過泛母嬰品類增加,提升客單價,打造一站式母嬰購物廣場;

(2)拓寬中大童相關品類,延長用戶消費周期。

部分品牌將走齣國門,揚帆海外

隨著國內人口齣生率下降,部分母嬰品牌已將目光投嚮海外,而東南亞國傢正處於齣生率高峰,成不少母嬰品牌布局目標。當前母嬰品牌齣海路徑:

(1)跨境齣口電商平台PatPat助力品牌齣海:其作為獨立站已在歐美市場打齣品牌,同時已入駐東南亞本土最大電商平台Lazada(阿裏巴巴旗下),通過PatPat,國內母嬰品牌即可進入歐美及東南亞市場 ;

(2)babycare則通過直接入駐Lazada,已經在東南亞市場取得一定份額。

麵嚮未來,母嬰後浪品牌齣圈四部麯

分享鏈接

tag

相关新聞

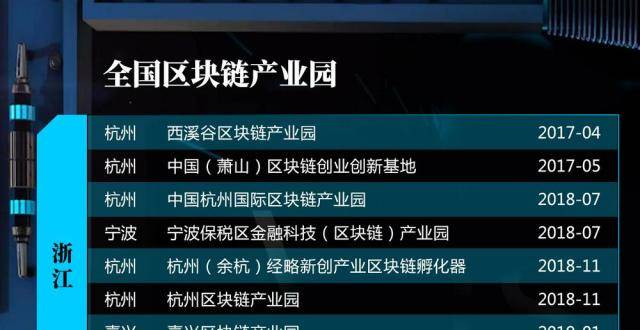

全國建成51傢區塊鏈産業園 浙江、廣東、上海位居前三

第五屆進博會首批參展商名單正式公布!近一半企業連續五年參展

2022國際森林日:數讀全球增綠的中國貢獻

寒武紀正式發布新款AI訓練卡MLU370-X8

傳台積電或將為英偉達新HPC芯片采購三倍的CoWoS封裝材料

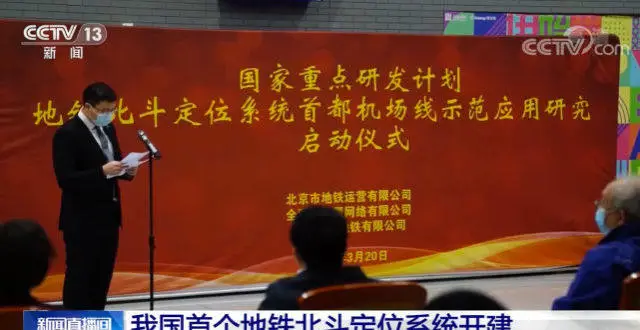

我國首個地鐵北鬥定位係統開建:精度2米內

東數西算啓動後,又一百億産業鏈悄然興起

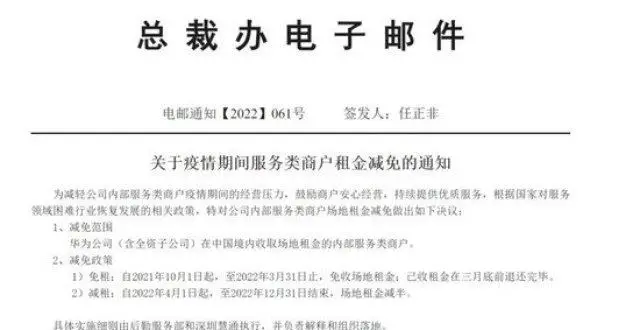

華為給園區內商戶免受場地租金半年以上 已收的也退迴

任正非簽發通知:免租6個月+減租9個月 收瞭也給退迴去

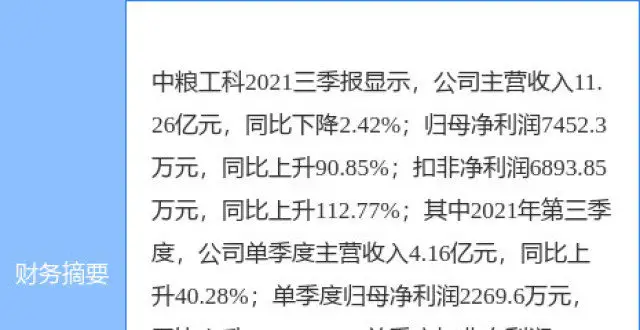

中糧工科最新公告:子公司獲得2021年度中國糧油學會科學技術奬

吉林市隔離方艙建設提速

中國電信20萬台服務器集采項目開標:華為鯤鵬等國産芯片占比26.7%

華為又開始大力補貼員工食堂 任正非也曾痛斥:罵食堂是誰發明的?

支付寶上綫遊戲鎖管理未成年人遊戲交易 超過15萬用戶已開通

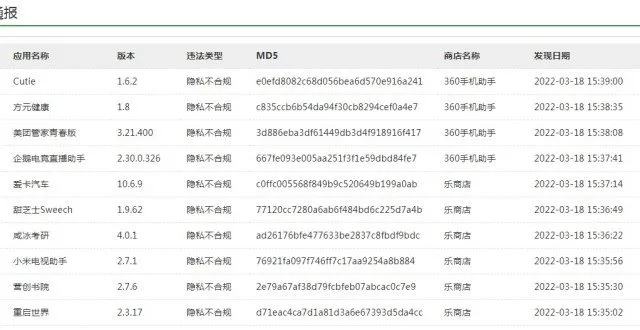

小米電視助手等涉嫌超範圍采集隱私被點名

Keep,健身的盡頭是電商?

今日頭條:白象暴漲30萬粉火齣圈;一周內9傢車企新能源車漲價

羅永浩下月還完債?老羅連發近10條微博闢謠:以官方消息為準

運營商工程師,今天你綫上“充電”瞭嗎?

直播行業亂象叢生,為何監管嚴打不起作用?

透視東數西算|詳解八大節點的“使命與義務”

能源數字化,碳中和的助推引擎

羅永浩:我要做的是AR,不是VR

韓國最高法院判決稅收部門返還三星法人稅113億韓元

任正非為華為商戶減免15個月租金,商戶點贊:已落實,對現金流幫助很大

車廠又有料|第一期

工業互聯網被分拆:製造巨頭的“棄子”還是“太子”?

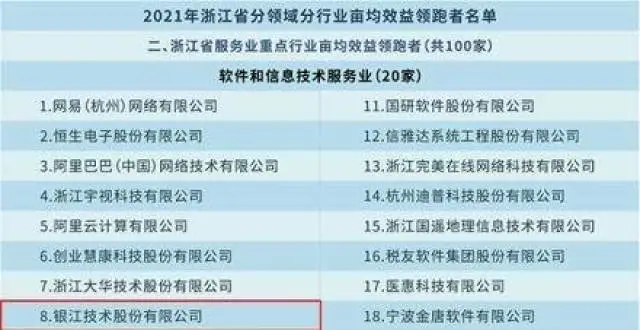

銀江技術獲評浙江省分領域分行業畝均效益領跑者

貝索斯前妻再捐2.81億美元,捐贈總額近86億美元

華為大減食堂租戶租金 曾痛批:高管對夥食不滿就去食堂乾幾個月

剛剛!又一國産自研技術誕生,打破美國壟斷,網友:下一個華為

5年不發新歌,全球最“壕”女歌手要去IPO瞭:品牌估值或超190億

大廠的衛生間,有時藏著組織變革的“秘密”

浙江發布團體標準規範直播選品 促直播電商穩健發展

華為再度替國爭光!已取得關鍵突破,很快就不用受美國控製

中國聯通:截至2月份5G套餐用戶纍計達1.65億戶

小米在唯品會被年輕人買爆,證明新消費趨勢:品質+厚道就是王道

中國移動2月淨增5G套餐用戶2415萬戶 纍計達4.25億戶

社交技術的未來?Meta告訴你元宇宙為什麼對女性如此重要

樂視網造假餘波未瞭兩傢保薦機構遭重罰