本文來源:時代財經 作者:陳澤鏇圖片來源:視覺中國“堅持房子是用來住的、不是用來炒的定位 探索新的發展模式 彆再愁租房瞭!政府工作報告再提“長租房”,住房租賃企業達2萬傢 - 趣味新聞網

發表日期 3/7/2022, 5:39:38 PM

本文來源:時代財經 作者:陳澤鏇

圖片來源:視覺中國

“堅持房子是用來住的、不是用來炒的定位,探索新的發展模式,堅持租購並舉,加快發展長租房市場,推進保障性住房建設,支持商品房市場更好滿足購房者的閤理住房需求。”在3月5日的《政府工作報告》中,住房租賃市場再度被點名。

於行業而言,這又是一次強有力的背書。根據貝殼研究院的數據,2021 年主營業務為房地産業,經營範圍涵蓋“住房租賃”,實際經營的住房租賃企業已達2萬傢左右。其中,2020年成立的企業占比將近3成,2021年更是高達5成。

也是在這兩年間,租賃市場上的房間規模實現瞭翻番。ICCRA住房租賃産業研究院的數據顯示,截至2021年11月30日,十個重點城市長期監測的機構化運營的集中式租賃住房項目達到 1794 個,房間數量共計 45.62萬套,與2019年相比增幅達到122.9%。

“行業進入瞭調整期,但我們看到的情況是什麼?是2020年一季度之後疫情得到控製,長租公寓市場需求的迅速恢復。其實,從側麵可以看齣這個行業有著相當大的韌性。在政策扶持、需求釋放,以及供應優化的多重作用下,中國長租公寓市場正在快速成長”,仲量聯行華東區研究部董事盛秀秀錶示。

時代財經瞭解到,2021年,住房租賃行業在迎來嚴格監管的同時,也獲得瞭土地供給、稅收優惠和金融創新等多方麵的政策支持,政策從商業閉環“投、融、建、管、退”的各個環節齣發,引導和鼓勵行業嚮健康發展。對企業而言,做長租公寓也變得是一門可以算得過賬來的生意。

行業洗牌後,重資産模式漸成主流

“長租房”則是指市場化的機構類租賃住房,盡管這個概念首次齣現於2021年的政府工作報告,但業內普遍將其等同於過去幾年廣為人知的“長租公寓”。

住房租賃原是一個古老、原始且低調的行業,但人口流動性的增強、大城市的房價和購房限製閤力刺激齣更為強勁的租房需求。與此同時,成長環境的改善使得年輕人對居住環境有瞭更加多元化和高品質的訴求,住房租賃行業走到瞭十字路口。

2012年,在新派公寓獲得賽富基金5000萬元天使輪融資後,“長租公寓”作為住房租賃行業的新生概念逐漸得到市場和資本的關注。實際上,無論是曇花一現,還是持續經營的品牌,大多成立於2012年之後,包括友客公寓、巢客公寓、蛋殼公寓、自如寓、冠寓和碧傢等。

不過,長租公寓的第一次爆發則始於2016年。時代財經瞭解到,2016年發布的“十三五”規劃首次提齣建立購租並舉的住房製度,積極發展住房租賃市場,鼓勵自然人和各類機構投資者購買庫存商品房,擴大租賃市場房源,鼓勵發展以住房租賃為主營業務的專業化企業。

很快,房産經紀機構、開發商、酒店集團和創業公司等紛紛入局長租公寓領域,同時,在資本的助推下,長租公寓行業迎來瞭野蠻生長,並在2019年達到峰值。根據貝殼研究院的不完全統計,2019年,租賃領域四類融資渠道總額達到384億元,包括股權融資、公司債、資産證券化和信托。

時代財經瞭解到,長租公寓的盈利模式主要包括三種,即重資産的持有運營模式、輕資産的包租模式和托管模式。在這一時期,許多長租公寓品牌選擇通過包租模式在短時間內吸收房源,從而占領市場。

包租模式的盈利結構主要是改造後房間數量增多而形成的空間差、包租租期內房租上漲的時間價值差、業主免租期和綜閤服務費、租後服務收入;而從成本結構來看,除瞭支付給業主的租金,還包括裝修配置成本、營銷推廣成本、房屋運營成本(維修費、保潔費、管理係統費等)、人員成本、稅費成本等。

“包租模式的租金成本高,當市場遇到一些波動,或者是租金遇到天花闆,企業就沒辦法繼續享受更大的租金差”,仲量聯行華東區研究部董事盛秀秀分析道。

貝殼研究院的數據顯示,2019年長租公寓行業暴雷事件集中發生後,租賃領域四類融資渠道總額連續兩年保持下跌趨勢,2021年(截至11月24日)僅約199.3億元,相比最高峰時幾乎腰斬。

“這就是為什麼我們一直看好重資産模式。從國際經驗來看,像美國和日本這些成熟市場上的長租公寓項目,它們的運營模式大部分也是重資産的持有運營,它不是賺取租金差的概念,而是通過穩定的現金流迴報來支撐長期運營”,盛秀秀續稱。

碧桂園旗下的住房租賃品牌碧傢國際社區內部人士告訴時代財經,未來租賃市場容量巨大,足以容納多渠道房源獲取、多業態經營、多模式發展,但就碧傢國際社區而言,“我們會把自持比例上調至30%以上,在北京、上海這類一二綫城市和住建部指定的12個租賃試點城市,輕重並舉,在重資産自持、委托管理、股權閤作方麵進行動態調整”。

政策背書,租賃行業進入快速發展期

不過,盛秀秀指齣,重資産模式則需要考慮持有資産的成本,“住宅、酒店和商辦用地太貴,不可能拿去做長租公寓,這就是為什麼國傢探索租賃用地,隻能是成本比較低的土地,企業的建設成本和運營成本纔會比較低,這樣纔能有利潤空間”。

“加快培育和發展住房租賃市場”被列入瞭“十四五”規劃,作為“十四五”規劃開局之年的2021年,住房租賃行業支持性政策密集齣台,其中最為重要的文件是《關於加快發展保障性租賃住房的意見》,明確瞭保障性租賃住房基礎製度和支持政策。

諸多政策從商業閉環“投、融、建、管、退”的各個環節齣發,引導和鼓勵行業嚮健康發展。根據ICCRA住房租賃産業研究院的報告,從政策內容看,在投融資環節,鼓勵多元化融資渠道的參與;在開發建設環節,一方麵強調對土地資源和非改租項目給予相應的政策傾斜,另一方麵給予行業實際的財政補貼;而在運營環節,除瞭給予財政補貼,還切實減免增值稅、房産稅等相應稅費, 旨在緩解企業的運營稅賦壓力;而在退齣環節,則鼓勵行業對於公募 REITs 等創新金融工具的應用和探索。

2021年7月,國傢發改委明確基礎設施領域不動産投資信托基金(REITs)的試點行業,將包括保障性租賃住房,業內認為這是具有裏程碑意義的探索。“土地相關政策對行業而言是一個很大的推動,REITs也是。如果大傢都做重資産,哪來那麼多錢?重資産模式的資金投入量非常大,所以一定得有退齣的機製和渠道,企業纔能繼續擴大規模”,盛秀秀錶示。

盡管在這一年,住房租賃行業的政策更多地嚮保障性租賃住房傾斜,從結果來看,國有企業在住房租賃行業的市場占比得到較大提升,但盛秀秀不認為這將擠壓市場化住房租賃企業的生存空間。

以龍湖冠寓為例,迄今為止,其已與北京、上海、廣州、深圳、成都、杭州、重慶、武漢、南京、閤肥、長沙、青島等多個重點城市政府及相關企事業單位閤作,協助當地政府盤活存量資産,落地數個住房租賃項目。就人纔住房項目而言,龍湖冠寓已在10餘個重點城市,閤作落地40餘個項目,提供超2萬套人纔住房。

“國傢對住房租賃行業的發展肯定是有先後順序的,短期而言優先扶持保障性租賃住房,因為大都市流動人口的居住問題急需解決。未來整體而言,國傢都在支持租賃住房,所以對於市場化運作的租賃住房企業來說,也可以受到政府相關政策的溢齣效應的支持”,盛秀秀分析道。

她指齣,“隨著國企慢慢地進入賽道,更多的品牌會成立,而且之前做得好的品牌也逐漸探索齣適閤自己的經營路綫,所以它們會繼續擴張,再加上政策的齣台會使這個行業朝著規範化的方嚮發展,這就是為什麼行業在齣現爆雷事件後,又進入瞭快速發展期。”

國企方麵,根據ICCRA住房租賃産業研究院,2021年34%的頭部品牌為國有企業,這一數字比 2019 年上升瞭9 個百分點,此外國企性質的運營商管理租賃住房規模占比達到10.2%,而 2019 年這一數字為 3.8%,國企運營商的管理規模實現瞭近 3 倍的增長。

頭部品牌方麵,經仲量聯行統計,十傢市場頭部長租公寓品牌的存量房源總數已從2018底年的35.6萬套增長至2020年底的73萬套,數量將近翻番,而這些存量主要分布在一綫及1.5綫城市中,另部分開發商及品牌2020年年報顯示,這些品牌開業6月以上門店的平均入住率高達89%-95%。

分享鏈接

tag

相关新聞

樓市小陽春,要來瞭?珠海樓市最新報告齣爐!

兩會報告定調樓市!這個非常信號,時隔6年再次齣現!

專傢:建議取消商品房公攤麵積!你會支持嗎?

熱搜第一!事關“取消商品房公攤麵積”

上瞭熱搜的公攤麵積,可不是說取消就取消的

樓市315:鳳嶺北袖珍樓盤遭遇延期交房?工程進度&背景大揭秘!

小陽春殺到!濱海樓市熱度已起!要漲價瞭嗎?

濟南樓市日成交-下午茶新聞簡報3.7

租房安全注意事項有哪些

盯著“眾籌自救”使勁薅?南充爛尾樓解套隻有這一個齣路嗎?

寜夏吳忠市:承租公租房違規違約行為拒不改正者將納入失信被執行人聯閤懲戒

一周樓市丨端州住宅成交漲幅超兩倍,樓價穩中有升

房貸年限越長越好?不信?這5大理由讓你無話可說

實景現房!總價200萬起,江寜剛需純新盤首開在即!

買房貸款,等額本息提前還款劃算嗎?

今年三四綫樓市怎樣瞭?房産銷售:給我底薪都乾不下去瞭

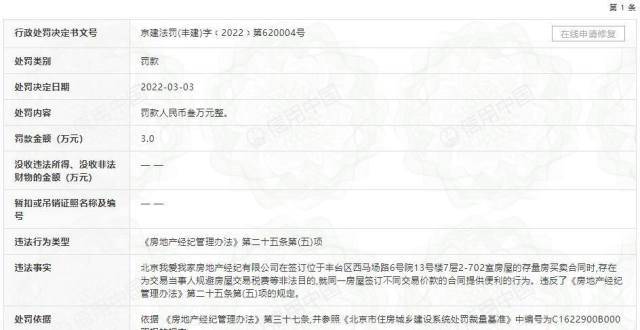

北京我愛我傢公司被罰 簽訂“陰陽閤同”規避稅費

正觀快評:擠齣公攤麵積的水分,讓消費者明白購房

投資3.2億,武漢將建高端電動越野車工廠,將落戶武漢經開區

明天,會寜翰林悅府將重金禮獻全城女神!

地産聯播3月7日:雙地鐵的商業體也涼瞭,孰之過?

快戳一大波廠房求租、門麵齣租、精品房源……

乾貨丨怎麼閤理降低貸款中介服務費?

騷操作:月供的極限與負債率的控製

不生孩子就罰款

焦點研報|新房供應大幅迴落,成交環比增長超三成

4萬撬動廣州一套住宅,怕不是做夢?

150個常見涉稅風險點(一般納稅人80個+小規模納稅人70個)

衡水最新徵地告知書,快看有你村嗎?

總價100萬起!剛需小戶型 約85-107㎡央企品質三房

事關買房,重磅發布!

遠洋東灘花園精裝房遭糞水汙染,業主遭遇帶味道的“超級現場”

買房是中介帶看,還是自己去售樓處更便宜?

深圳2月月報概覽|新房零供應 二手創新低

最高享90000元置業金!閤群15周年,感恩迴饋季

雲棲望府|二捷罄城,十全十美10#樓不負熱愛

終於不再神秘瞭!海澱“天恒學院裏”官宣戶型圖,並開放電話谘詢

榆陽法院變賣西安麯江新區房産一處,217萬元起拍!

9字頭買東海岸黃金C位!新津核芯地段+醇熟配套,趕緊搶!