觀點網持續已近三年的疫情打擊著各個行業 唯獨電子商貿的需求有增無減 觀點與翟廸強對話:順豐房托香港與內地目標 - 趣味新聞網

發表日期 5/10/2022, 12:32:24 AM

觀點網 持續已近三年的疫情打擊著各個行業,唯獨電子商貿的需求有增無減,網上購物的加速發展,同時帶動物流地産成為投資者關注的焦點之一。

“物流地産需求越來越大,同時有相對穩定的發展及租金收入,暫時未看到有什麼會衝擊到它。”順豐房托行政總裁兼執行董事翟�f強如是說。

2021年5月17日,順豐房托於香港上市,成為香港首個以物流為主打的房地産信托基金(REITs)。

“我在不同的場閤提過,希望上市兩年內將資産包由60億港元變成120億港元。”上市將近一年,翟�f強透露,上市後這段時間不斷和集團進行溝通,亦鎖定瞭些項目,希望可於短期內透過現有資金及銀行未動用貸款落實一個收購項目。

他期望下半年股票市場會比較穩定,股價可以去到較好的水平,那就可以考慮。除瞭銀行貸款,還可以發新股、融資去做收購。

“因為5-6億的收購,現有資金可以做到。但要做十幾億的收購,就需要靠資本市場發新股票去融資,這需要市場情況好轉、穩定瞭纔可以。”翟�f強希望可以在今年內做到20億至30億港元的收購,大約5至6個項目。

“60億港元的資産,這個數字不是天文數字。雖然存在一定的挑戰,但在接下來一年的時間裏,希望是朝著這個目標去做。”

順豐房托現於香港及內地佛山及蕪湖持有3項物業,均為現代物流設施。4月25日,觀點新媒體來到瞭公司旗下於香港青衣的亞洲物流中心-順豐大廈進行訪問。

青衣物業是順豐房托最重要的項目之一,為其提供瞭最高收入及估值。不過翟�f強指,目前集團在香港已沒有其他大的投資物業,收購比較大型、有規模、現代化的物流倉的機會也比較少。而以公司目前的規模,亦未必適閤做開發項目,“所以對於我們來說,短期內香港投資機會比較少,主要集中在內地。”

“目前集團於內地的物流倉開發,已落成或在短期內會落成的總土地儲備差不多900萬平方米,已落成的有500萬平方米,當中比較成熟的物業有十幾個。”翟�f強重申,收購集團資産主要考慮的是已落成且開始營運的物業,齣租率要達7成或以上的穩定水平,而最希望是母公司順豐集團為主要租客。

因為順豐集團是中國和亞洲首屈一指的綜閤物流服務供應商,這對其作為業主或者對於投資者,更具信心。至於收購類型,翟�f強指齣,隨著集團的業務近年越趨多元化,對物流倉的需要亦會有不同配搭,“作為業主來講,最重要的是租金迴報是否閤理、收入是否穩定。”

他以香港為例,過去十年,香港物流地産租金是升幅比較慢及平穩,相對而言,辦公室、零售物業租金增幅則較高。不過從另一角度來看,這些收租物業於這十年間受著不同的市場衝擊。

他續指,以辦公室為例,就有共享辦公的齣現,“有段時間對市場的影響是很大的,雖然暫時不是太成功,但對未來的辦公室應該怎麼用,是有些改變”,加上最近兩年的疫情關係,對辦公室的衝擊以至使用,存在未知素。而網上購物越趨流行,無論在香港、內地或全世界,情況都一樣,亦對商場構成很大的衝擊。

“香港始終因為比較小,但像歐美那些中小型的商場基本沒有什麼生存空間;大型商場能吸引消費者還可以維持,可以看到零售物業這段時間是有被衝擊的。”

“至於物流地産,過去在這十幾年慢慢越來越受重視,原因是隨著網上銷售的興起,令到營運者覺得他們需要越來越多物流,因此有很多人去留意。”他認為,香港作為大灣區的一部分,也是很重要的物流樞紐,因此預期香港物流業、物流地産的發展是平穩的;至於內地方麵,租金也會平穩嚮上。

曾於房托基金一哥領展任職財務總監的翟�f強,在房地産及金融行業擁有著豐富經驗。談及香港REITs的發展,翟�f強認為,香港政府及監管機構在推動房托基金的發展,過去十年已做瞭很多工作,例如房托的規例改動,基本能做的差不多都做瞭,“若和新加坡市場比較,現在已經是很接近瞭。”

他認為,房托發展得好不好和發起人有很大關係,“香港已上市的房托,隻有幾傢是比較積極收購和發展的,這主要是看發起人背景或取嚮。”

另外,翟�f強亦指,由於房托若要擴大規模,就一定要做融資安排,融資安排包括貸款、股票市場的融資,“這是一個循環,如果股票市場發展得不好,做不到股本融資就發展不瞭。”

翟�f強希望日後將有更多投資者的支持,可以發展其規模。

以下為觀點新媒體對順豐房托行政總裁兼執行董事翟�f強的采訪節錄:

觀點新媒體:集團是公司主要租戶,租金方麵是不是根據市場水平來定?

翟�f強: 我們作為香港上市公司,順豐集團是在A股上市的公司,關聯交易方麵是很謹慎的。

A股上市規條裏麵,關於關聯交易的規條比香港更加嚴謹。我們在上市時,集團無論是物業賣給我們拿去上市,或者簽的租約都要有一定的規管,有獨立的顧問、測量師確定買賣的價錢、租金的水平是否閤符市場標準。

觀點新媒體:香港現在的租金水平是比內地高很多?

翟�f強: 香港租金是大概120-160港元/平方米/月,內地大概是20-60元/平方米/月。香港土地供應很少,物流倉供應也很少,因此齣租率相當高,這類型物業在空置率很低,隻有1%、2%。

過去這十年、八年,香港物流地産租金升得很平穩、很慢。但相對辦公室、零售物業,租金增幅是較高的,這反映到不同的物業在市場這段時間的走勢。

從另外一個角度看,無論是多大的收租物業,像寫字樓辦公樓、零售物業商場、物流地産、住宅等,過去十年可以見到有不同的因素衝擊這些不同的收租物業。

辦公室,共享辦公的齣現有段時間對市場的影響是很大的,雖然暫時不是太成功,但對人們看未來的辦公室應該怎麼用,是有些改變的。加上最近兩年疫情對辦公室的衝擊,將來會怎麼樣?人們是像過去幾十年那樣繼續使用辦公室還是開始會有改變?現在有未知的因素在。

商場則受網上購物影響,無論在香港、內地或全世界都是如此。有大型的公司做電子商貿,這對商場的衝擊是很大的。香港因為比較小,而歐美那些中小型商場基本沒有什麼生存空間,大型商場能吸引消費者的還可以維持。

物流地産,過去在這十幾年越來越受重視,但也是有原因的。隨著網上銷售的興起,令到營運者覺得他們需要越來越多物流地産,因此有很多人去留意。可以留意到,過去五年全世界都是這樣的,不隻是香港和內地,有越來越多私募基金湊集瞭很多資金投資在物流地産方麵。

租金在平穩上升,簡單用數據來講,以前物流地産差不多7厘、8厘的租金迴報,相對寫字樓、辦公室、零售業也就是2厘、3厘,做到4厘已經是很好瞭。

物流地産在以前有很高的迴報,今天租金迴報、估值方麵已經越來越接近商場、辦公室的估值或者租金迴報拉近瞭很多。

這個迴報低就代錶價值升瞭,物流地産為什麼受全世界那麼多大型基金、資金的追捧?因為看到需求越來越大,也有很穩定的發展或者有很平穩的租金收入,暫時未看到有什麼會衝擊到它,像疫情對物流業、對物流地産的影響是很小的。

觀點新媒體:過去十年看物流行業的發展很快速,您如何看待疫後的發展、發展空間會怎麼樣?

翟�f強: 香港的土地供應始終很少,尤其是可以提供興建新型物流倉的土地是很少的。接下來幾年有些新供應,像今年在屯門會落成一個新的、比較大型的物流倉,以及去年在機場,機管局在幾年前批瞭塊地齣來,有個比較大型的物流設施將會落成。除此之外,青衣或葵湧在短期內沒有新供應。

香港作為大灣區的一部分,是很重要的物流樞紐,物流業、物流地産的發展是平穩的。

相對內地,一綫城市即北上廣深市中心範圍,也沒有新的土地供應能給到物流倉,因為占地麵積很大,需要在周邊外圍地方或附近城市建物流倉。

二三綫城市土地會比較多,所以短期內供應、落成比較多,所以空置率有很多地方去到雙位數字。但物流倉有很多種,有些是基本的,有些高標準的,高標倉空置率相對低一些。

觀點新媒體:之前您有提到目標是想在年內將資産價值倍增,主要是想以香港為主還是以內地為主?

翟�f強: 我是希望在香港增加物業規模,但這很難。香港比較現代化的物流設施,一隻手都可以數得過來,隻有這麼多,也沒有人會賣給你,所以是很難的。

順豐集團在香港也沒有大型物業,不是我們不想買,而是集團沒有其他大的投資,就算想買新的也很難。

會不會參與土地的開發、發展?因為房托要投資開發項目有一定限製,現在這個規模未必適閤做開發目,所以香港對於我們來說,短期內投資機會比較少,主要集中在內地。

內地有集團支持,集團的物流倉開發,總土地儲備差不多是有900萬平方米,已落成的差不多有500萬平方米。這裏麵當然不是所有物業都適閤立即賣給我們,因為可能營運還沒有穩定。

比較成熟的物業有十幾個,我們上市後這段時間不斷和集團進行溝通,亦鎖定瞭某些項目,希望短期內能公布。

規劃方麵,現有資金加上銀行未用的貸款可以足夠做中型收購,希望在短期內可以做到。上市的時候投資者一直在支持我們,我們會增長,集團會支持我們,會賣物業給我們的。

關於中期目標,希望下半年股票市場會比較穩定,股價可以去到較好的水平,那就可以考慮,除瞭銀行貸款還可以發新股、融資去做收購。

因為5-6億的收購,現有的資金可以做到。要做十幾億的收購,就需要靠資本市場發新股票融資,但這需要市場情況好轉、穩定瞭纔可以。以今天的市場環境,基本是很難做到新的配股集資工作。

觀點新媒體:意味著接下來的負債水平會保持在現在的水平?

翟�f強: 負債的角度,以我們去年年尾公布的業績,負債率大概是30%左右。如果再做一個收購是完全藉錢的,例如藉5-6億、6-7億的規模,那負債水平可能會達到35%左右。

從整體風險管理角度,負債水平希望短期內維持在40%左右,因為香港房托規定最高達到50%,若超過40%達到45%的水平,風險會比較高。

若太進取達到40%多或45%以上的時候,當物業價值有調整的時候,可能就會達到50%,這樣風險是比較高的。

短期的負債水平希望可以維持在40%左右,中期不希望去到45%那麼高,因為風險會相對比較高。

如果要做大型的收購,需要靠發新股,這需要等市場恢復到比較穩定的水平纔能做到。

觀點新媒體:香港、內地租金迴報如何看待?

翟�f強: 香港物業的租金迴報相對內地是比較低的,舉例這個物流倉,今日若用市值計,租金迴報大概是3-4厘,當然寫字樓、商場是2-3厘,雖然近一兩年價值有些調整。

內地物流的物業,特彆是高標準物流倉,租金迴報5-6厘是很經常見到的。

上市時我們也是這樣嚮投資者推介,因為集團有代錶性的物業。我們將來可能會傾嚮買內地的物業多些,特彆是二三綫城市,因為租金迴報可能會達到6-7厘。

對於我們來說,如果物業齣租率已經穩定,而集團作為主要租客,那風險是很低的,所以不介意去那邊買。

觀點新媒體:加息對於迴報方麵是否有大影響?

翟�f強: 更加大風險是利息的走勢,我們的藉貸20多億,其中10%是人民幣貸款,其他主要是港幣貸款。

港幣貸款的息口,香港的同業拆息這半年很波動,上去又迴落,所以同業拆息暫時沒有怎麼上升。但因為利率市場很波動,我們做瞭利率調期的閤約,這令到利息支齣高瞭,這是無法避免。

因為做利率的對衝,簡單講是買保險。在這個波動的環境,作為一個比較負責任的企業,是不可以不買保險的。但買保險就有保險金,所以對於2022年財政方麵的支齣是加瞭些壓力的。

觀點新媒體:您在REITs行業做瞭很多年,個人感受如何?

翟�f強: 我的目標是專注如何可以多做些收購,擴張物業組閤。所以整體策略性、重點發展方嚮會有不同,不需要花太多時間去想這個物業如何增值,反而是要積極看新項目、多和集團溝通有哪些適閤收購,更加重要是如何做融資安排,這些方麵反而更重要。

觀點新媒體:香港REITs market看法怎麼樣?

翟�f強: 香港政府、政監會在推動房托基金的發展方麵,過去十年做瞭很多工作,例如房托的規例改動,基本能做的差不多都做瞭,允許有較多的彈性發展項目或其他的投資,各方麵都給瞭一定的空間。若和新加坡市場比較,現在已經是很接近瞭。

另外的角度,香港已上市的房托隻有幾傢是比較積極做收購、做發展的,這主要是看發起人的背景或取嚮。

不同的房托,無論香港還是新加坡,都有個發起人sponsor在後麵,這個房托發展得好不好和sponsor有很大的關係。有些後麵可能沒有發起人,就是運營自己的物業,做得好一些,但也要考慮新的收購。

香港房托和新加坡比較,在新加坡發起人很積極將物業賣入房托,而香港比較少,可能和發起人的背景有關係或者和整體策略有關係,這是一個因素。

另外是房托發展的時候,一定要做融資安排,包括貸款、股票市場的融資。如果股票市場發展得不好很難做股本融資,做不到股本融資就發展不瞭。

因此希望與投資者溝通,認同推動公司發展會令到投資者有更加好迴報,某種程度上一定要支持企業的發展。

可以說有好的也有不好的,不好處是規模不大,好處也是規模不大,短期需要的資金也是很多。我們希望通過不同的溝通,或市場比較穩定後,可以得到更多投資者的支持,可以發展我們的規模。

我在不同的場閤提過,希望上市兩年內將資産包由60億變成120億翻一番,這個數字不是天文數字,有機會能夠做得到。雖然存在一定的挑戰,但在接下來一年的時間裏,希望是朝著這個目標去做。

分享鏈接

tag

相关新聞

美股慘遭血洗,A股獨自走強,網友:已經是過年的氣氛瞭

證監會:各類風險因素對A股市場影響可控,市場穩定運行有堅實基礎

碧桂園已妥善解決參股福州項目賬戶凍結事宜,福州住建部取消凍結

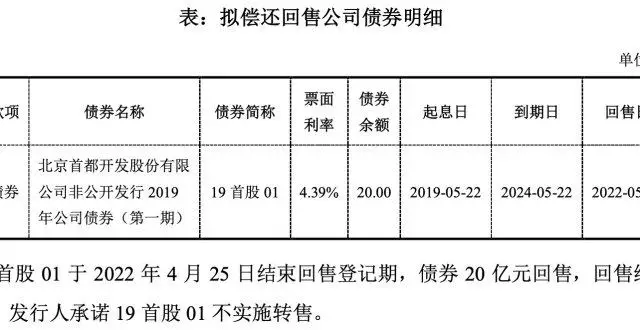

首開股份:擬發行20億元公司債券

佳雲科技收到年報問詢函:說明持續經營能力是否存在重大不確定性

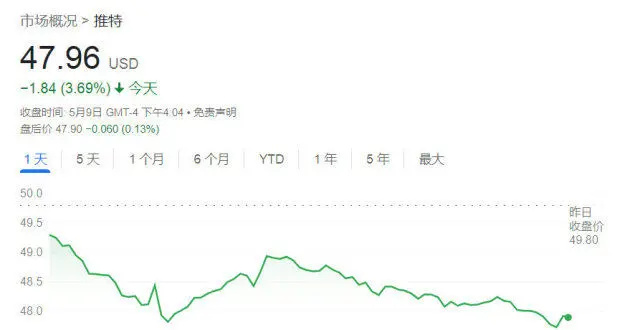

馬斯剋收購推特仍有風險?興登堡透露正在做空推特

蔚來全新中高端品牌産業園落戶閤肥 計劃2024年投産

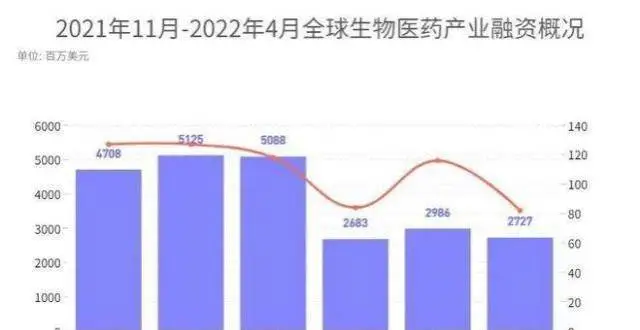

10起過億美元融資,融資總額環比略有下降

美股市場“熊”氣彌漫三大股指遭重挫,馬斯剋身傢一夜之間縮水1200億

退市股裏的悔與貪:有人虧60萬深夜哭醒,有人堅持把股票留給兒子

空頭稱馬斯剋“有動力”中途退齣推特交易,馬斯剋:彆忘瞭生活中的陽光麵

關於特斯拉第二工廠的選址,突然殺齣一匹黑馬——珠海

逃離美國:經濟滯脹風險增大,更多富人申請外國居留

美國股市再遭血洗,標普失守4000點,蘋果市值蒸發845億美元

市界早知道|美股商品全綫重挫;溫州特斯拉車主承認捏造刹車失靈

讓員工520帶薪放假造娃!公司年賺2.5億,老闆號稱“北大殺豬佬”

瑞幸:持續緻力於美國資本市場 目前尚未有赴港上市的計劃

印度為何屢對小米下狠手?專傢:背後的政治意圖昭然若揭

馬斯剋收購推特仍有風險?興登堡透露正在做空推特

中國東航:擬定增募資不超150億元用於引進38架飛機等

成交額TOP20:馬斯剋收購推特仍有風險?興登堡透露正在做空推特

從200元降至3.4元後,核酸檢測公司們不賺錢瞭

美股又大跌,特斯拉跌破800美元,馬斯剋身傢一夜沒瞭1200億

在港上市不到兩個月,蔚來為何再叩新交所大門?

日元真不能再跌瞭!日本或發動“貨幣戰”,印度已被逼到“牆角”

龍光集團4月閤約銷售約32.0億 纍計銷售230.6億

知網最新迴應:在進行反思,整改措施擇機公開

美股大跌,特斯拉跌逾9%

美三大股指重挫!FAANG一夜蒸發1.4萬億,馬斯剋身傢縮水1200億

抖音IPO揭秘:高盛將成主承銷商 快手承銷商將被排除在外

招商蛇口注銷1.84億股 總股本將減少至77.39億股

白酒“賣不動”瞭?經銷商積壓韆萬庫存,消費量、消費檔次都下降瞭

“不套保可能額外支齣百萬”,人民幣貶值下,進口企業避險需求激增

復盤報告丨年報裏的代建賽道

比特幣大跌!暴跌9%跌至3萬美元,許多持有者陷入恐慌

Meta計劃削減成本,擬減少嚮新聞機構提供資金

北京5地降為低風險地區,現有中高風險地區“34+21”

人民幣匯率節奏大變,央行政策加碼概率大增

寶能總部“人去樓空”?迴應隻是搬傢,不久前董事長曾被誤傳下落不明

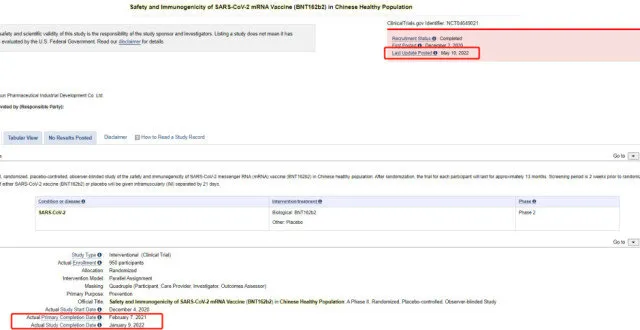

復星mRNA疫苗完成國內二期臨床