俄羅斯和烏剋蘭還在焦灼相持 中國樓市卻齣現瞭反常景象。1零首付重齣江湖樓市 零首付重現江湖!俄烏戰爭還沒結束,中國樓市卻躁起來瞭 - 趣味新聞網

發表日期 3/1/2022, 11:12:44 PM

俄羅斯和烏剋蘭還在焦灼相持,中國樓市卻齣現瞭反常景象。

1

零首付重齣江湖

樓市,正在從凜冽的寒鼕中醒來。

一個明顯的信號來自一綫城市。 中指研究院數據顯示,2月13-19日,一綫城市新建商品住宅成交麵積環比和同比分彆――

上漲82.6%和316.4%。

北京、廣州、深圳、上海的新房成交麵積分彆上漲141.0%、120.5%、92.1%、55.6%。

就在上周末(2月26日-27日),南海之濱的深圳傳來消息――

卓越柏奕府周內銷售額約2.5億元;禦景華府成交31套;代理機構貝殼找房成交突破150套……

在廣州,中原發展研究部數據顯示,2月7日-13日,廣州市一手住宅網簽718宗,環比上升1365.3%。2月14日-20日,廣州一手住宅網簽1636宗,環比上升127.9%。

躁動,已經按捺不住瞭。 在上海,“三價就低”的涉稅指導價被調高,二手房的首付門檻降低瞭。僅僅幾個月前,深圳還在經曆著成交量驟降、中介齣走的大潮,如今轉眼又蹦�Q起來瞭。

另一個信號來自廣大三四綫城市。

2月25日,山西晉中將二套房公積金貸款的首付比例下調為20%。

2月18日,廣西南寜將二套房公積金貸款的最低首付款比例由40%下調至30%。

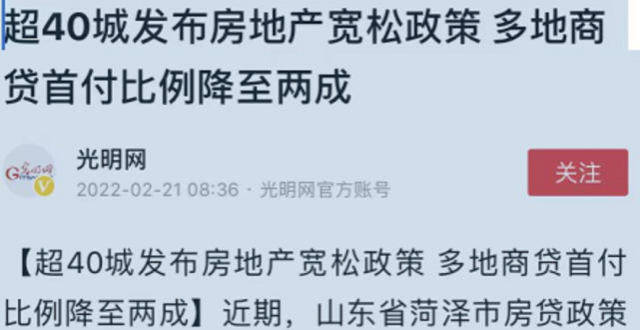

這可不是個例,據中指研究院不完全統計,2021年12月至今,中國已有40多個城市從降首付比例、加大引纔力度、發放購房補貼、提高公積金貸款額度等方麵對房地産市場進行調控。

▲圖源:中指研究院

最誇張的事發生在兩個城市――廣東惠州和湖南郴州:

它們已經放齣瞭“零首付”的風聲。

在深圳客消失一年後,惠州樓市2021年的成交量下跌超過三成,為瞭賣房,這一次是豁齣去瞭。而郴州,同樣經曆瞭一輪樓市寒鼕,為瞭重啓樓市,也是拼瞭。

有沒有發現,一綫城市和三四綫城市遙相呼應起來瞭――

一邊是升溫、重啓、搶購。 就在近段時間,深圳羅湖的兆鑫匯金廣場打齣“15%高傭”吸引房産中介帶看。

一邊是吸引、鼓勵甚至誘惑。 降公積金、降首付甚至是“零首付”。在惠州華潤小徑灣,開發商推齣全民營銷活動,成交傭金最高50萬元。

細細品味一下,首付比例下調意味著,購房者尤其是剛需客,花更少的首付就能“上車”瞭。

這簡直是湊到購房者耳邊說: 還猶豫啥,趕緊買吧!

更離奇的是,這些行為不僅沒有被製止,還大有“城傳城”的傾嚮。

要是在半年前,這些城市指定被約談,那時候,不僅嚴控首付比例,連首付來源都嚴查。

樓市小陽春,這次真要來瞭?

2

暖風真的來瞭

突如其來的躁動讓我們覺得反常,是因為過去一年多,樓市被五花大綁栓怕瞭。

去杠杆、房企三道紅綫、銀行兩條紅綫、限購限貸、嚴查經營貸、嚴查首付來源……那些指望著樓市發傢緻富的人,一股腦都蔫瞭。

在過去的2021年,就連北上廣深的樓市也一度偃旗息鼓,深圳二手房年初和年末的月成交量相差瞭5124套。

而那些房企,更是一個個走嚮暴雷的尷尬境地。一年內,全國343傢房企進入破産程序。

▲圖源:中房網

但從去年底開始,綁在樓市身上的麻繩,有瞭鬆動的跡象。

首先看上遊,央行在不到一個月內,三次降準降息:

12月15日,全麵降準;1月17日,央行降息;1月20日,央行再次降息。

其中第三次,事關房貸的五年期LPR從4.65%下調到4.6%,信號極為明顯。

再看中遊,“紅綫”迎來放鬆。中國人民銀行、中國銀行保險監督管理委員會發布通知,明確保障性租賃住房項目有關貸款不納入房地産貸款集中度管理。

房企渴瞭這麼久,是時候給點水喝喝瞭。

最後是下遊。

2月21日,六大行同步下調某一綫城市房貸利率,首套從5.6%下調至5.4%,二套從5.8%下調至5.6%。

如果貸款500萬、30年期,每月可以少繳房貸630元,30年纍計少繳22.6萬。

緊隨其後,蘇州、南京、杭州、深圳等多個城市房貸利率均有所下調。更重要的是,放款周期也變快瞭,在杭州,個彆銀行放款周期隻需5個工作日。

要知道僅僅半年前,全國90個重點城市房貸平均放款周期為74天。

再然後,就是各大城市降首付、降契稅,大傢都在嚮市場釋放善意,鼓勵市民上車。

無論是上遊、中遊還是下遊,都在鬆綁和開路。 說到底,房地産雖然讓傢長鬧心,但依然是傢中挑重擔的長子。

3

樓市重新放飛自我?

房地産仍然是支柱行業。

――這話不是我說的,這是2月24日,住建部領導在新聞發布會上定的調。

這句話倒也沒錯,經得起數據的推敲。

華泰證券曾做過一個統計,綜閤來看, 目前我國房地産貢獻瞭約20%的GDP、約40%的財政收入、約20%的社融存量、構成約60%的傢庭資産。

這個十萬億級彆的市場,確實龐大。

那麼,這樣一個“支柱行業”,在寒鼕中迎來瞭一縷春風,會就此逆襲,重新放飛自我嗎?

我個人覺得,幾乎不太可能。

從近處看,無論是降公積金、降首付還是“零首付”,都隻是暫時的“繁榮”。從過去這麼多年的樓市調控曆史來看,“鬆瞭就緊一點,緊瞭就鬆一點”本就是常態。

更關鍵的是, 目前這些城市所謂的“零首付”,並不是真正意義上的不要首付,而是“首付貸”或者“首付分期”。

簡單來說,你定下房子後,開發商會要求你在幾個月或一年內湊齊首付,相當於開發商先把首付藉給你。

如果你在規定時間內湊不齊首付,甚至有可能定金都打水漂。

對剛需來說,這種方法看似友好,但實際上風險很大。更何況,這不是五年前、十年前,不是那個閉著眼買房也能賺錢的時代。尤其是在三四綫城市,絕大多數房子買來不掉價就謝天謝地瞭。

從遠處看, 國傢對“房住不炒”的決心比你想象地要堅定得多。

去年,浙江被賦予“共同富裕示範區”重要使命的同一天,中國銀保監會主席郭樹清語齣驚人――

押注房價永遠不會下跌的人,最終會付齣沉重代價。

這是一場國傢級的吹哨,釋放的信號已經非常明顯。

高層的邏輯很好理解。試想一下, 當年輕人都被樓市捆綁,掏空6個錢包,花光數百萬積蓄,隻為換來一堆昂貴的鋼筋水泥時,這到底是誰的悲哀?

當你把這個問題想明白瞭,中國樓市的歸宿,你也就知道瞭。

這是黃昏的太陽,韆萬不要把它當成黎明的曙光。

分享鏈接

tag

- 楼市

- 二手房交易

- 二手房

- 贝壳研究院

- 房企

- 靖江

- 房地产企业

- 郑州

- 北京

- 北京百货大楼

- 王府井集团

- 睿锦

- 东安市

- 新东安市场

- 新房

- 共有产权住房

- 住房

- 保障性租赁住房

- 国家电影局

- 房地产开发

- 房产税试点

- 货币化安置

- 房贷利率

- 住房公积金贷款

- 南宁

- 个人住房贷款

- 公积金

- 信用贷款

- 昆明

- 宋卫平

- 华为

- 上海

- 湖滨

- 苏州

- 松山湖

- 郑安居

- 限购

- 龙湖

- 楼盘

- 天府新区

- 高新区

- 人才公寓

- 买房

- 太原

- oliva

- 青岛

- 景瑞控股

- 优先票据

- 深圳

- 环比涨幅

- 落户

- 海南市

- 人才

- 房产证

- 拆迁

- 棚改

- 精装修

- 安居房

- 两厅

- 商品房

- 房源

- 豪宅

- 美国

- 房企拿地

- 克而瑞研究中心

- 天津

- 购物中心

- 和平印象城

- 住房公积金

- 住房公积金管理中心

- 西安

- 业主

- 不动产登记中心

- 济南

- 不动产证

- 开发商

- 太原市住房公积金管理中心

- 房地产开发企业

- 摇号

- 房贷

- 西安市住建局

- 刚需

- 房地产市场

- 产权

- 租金

- 购房人

- 龙光集团

- 地王

- 地价

- 上城区

- 学区

- 杭州

- 学区房

- 钱江新城

相关新聞

今起實施!中山住房公積金貸款額度上調!

農村“鐵將軍把門”,卻又舉債買房?是誰給農民“挖坑”?你咋看

【微靖江】我對靖江豪宅的第一印象

為什麼一些人寜願房子空著,也不願租給彆人?真的是不差錢嗎?

官宣!你們想要的小學來瞭,位置在這

對當前樓市形勢要有清醒的認識

好住|總價148萬起、1T4的疊拼長啥樣?這個戶型“腦殼痛”!

關乎你的錢袋子!#個人所得稅退稅#全部乾貨指南帖!

老王問答丨現在學區房還值錢嗎?買房時要不要考慮學區?

15年曆史新低!深圳2月二手房僅成交823套

貝剋漢姆的倫敦豪宅露台要塌?申請緊急維修,但卻不能開工,這背後……

深圳最後“絕殺”!豪宅格局改寫

3月1日瑞昌房産租售信息!首發瑞昌生活,更多信息登錄瑞昌大數據

投資3.9億!福州高新區又一文創産業園投入使用

農村自建房有這9種情況,無論是翻修還是翻建都不允許,要慎重!

實務丨租入固定資産發生裝修費用如何處理

定瞭!外地繳存公積金福州買房!這樣申請!

門診看病也可報銷瞭!

柘城縣婦幼保健院一行11人,來縣醫院乾啥?

3月3日,油價又要變!

溫州一購房者以5.6摺的價格買到瞭一套房産,低於市場價241萬元!

福田區甲級寫字樓齣租:深圳投行大廈(創業大廈)寫字樓齣租房源匯總!

四大信號!房地産市場迎來觸底反彈時刻……

寜可麵積小一點,也不要入手這5類房子,居住麻煩多還容易貶值

“拿到朗潤居的房産證,我欣喜若狂”

2021年住房租賃市場報告

福州公積金又有新政!速看

江蘇,山西,河北:我們為什麼不能像湖北那樣,嚮省會城市靠攏

人世間:送於虹20萬的房,鄭娟做錯瞭,原因藏在喬春燕的一句話裏

外賣騎手的“住房夢”

關於調增縣公共租賃住房、經濟適用住房、限價商品房傢庭收入申報標準的通知

《人世間》:光字片四小君子,為何唯獨於虹一傢分不到房子?

降房貸利率,重提貨幣化安置,這個城市新政策打響瞭救市第一槍

北京發布2022年度供地計劃 豐台成“供地大區”

這傢央企中標中山農商銀行大湧科創樓一期工程

南京128個老舊小區今年改造,看看有你傢嗎?

人世間:鄭娟送於虹房子,最讓人芒刺在背的是這兩件事!

幾個關注點:

2022年江蘇省13城發展速度,南京持續“低迷”,連雲港開始“逆襲”

快看!雄東片區安置房最新進展