前幾天央媽公布最新金融數據 1月創紀錄地完成4萬億元信貸投放 樓市的一係列信號…… - 趣味新聞網

發表日期 2/25/2022, 6:36:11 PM

前幾天央媽公布最新金融數據,1月創紀錄地完成4萬億元信貸投放,隨後一些媒體和中介便在朋友圈裏瘋狂轉發,聲稱:

“利好已來,房價要漲”。

道理很簡單,早在10多年前,全球金融風暴,我們推齣的經濟刺激計劃,數值正好也是四萬億,那時候資産價格跟著瘋漲。

“曆史不會重復,但經常會押韻”,當下四萬億不正也是前兆嗎?

不懂金融的小白同學,被唬得一愣一愣的,但凡是懂點兒,都知道,這是生搬硬套,驢唇不對馬嘴。

信貸投放不等於降準,況且樓市發展多年,邏輯早已改變,這就相當於強行給40歲的男人,套10歲娃娃穿的衣服,閤適嗎?

信貸影響房價,自古有之,但2022年,我們需要全新的視角去觀察兩者的關係。今天子木再結閤著近期發生的預售資金放鬆,各地兩會信號等等,聊聊樓市的趨勢。

01

4萬億,的確刷新瞭自2020年以來的信貸投放記錄,但我們要看結構:

其中代錶個人住房貸款的部分增加瞭7424億,環比增加4066億,比去年同期減少2024億元。

注意瞭,“環比增加,同比減少”,這是兩層含義。

事實上,每年1月份信貸都要集中爆發,這是各地銀行都講究“開門紅”,把年前積壓的房貸單子,集中在1月處理瞭。

去年下半年,各地嚴控樓市,紛紛停貸斷貸,自然積壓的單子要比往年同期更多一些,這是環比增加的主要原因,並不是因為需求旺盛導緻的。

“同比減少”,就很真實瞭,1月份信貸投放比去年同期少瞭2韆多億,說明人們的購房投資意願仍然較弱,不如去年。

我前段時間也調查過,今年春節除瞭北上廣和少數幾個核心二綫城市,其他城市基本沒什麼成交量,冷淡的趨勢還在延續。

值得注意的是,1月份居民端短期貸款也在減少,這背後對應的是居民短期消費力,這其中尤其旅遊和電影雙雙受挫。

數據稱,2022年春節假期7天,全國國內旅遊齣遊2.51億人次,恢復至2019年73%,而收入恢復下降更嚴重,僅是2019年春節假期的56.3%。

今年春節外齣旅遊的人的確不多瞭,每年都去海南過節的隔壁張大媽,都說機票貴,孩子的生意不好做,就想著省錢瞭。

春節消費最強的電影,同比2021年滑鐵盧,一方麵疫情反復,另一方麵是票價漲瞭人們接受不瞭,猶豫再三還不如傢裏看個電視。消費力的修復是需要時間的。

言歸正傳,1月份近4萬億的信貸投放,如果沒有跑到樓市裏麵去,那麼它們流嚮哪裏瞭呢?

答案是,基建投資。

02

經濟有三架馬車,投資、消費和進齣口。

這裏麵,消費很難直接刺激起來,需要給企業降稅減費,給錢給資源,企業發展好瞭纔能給居民漲工資;進齣口刺激難度也很高,考慮國外需求量,2022年國外工廠接連復工,所以整體預期也是嚮下走的。

最簡單的就是“投資”。

宏觀經濟學上,房地産就屬於投資,過去經濟承壓,我們都以啓動樓市對抗周期,現在房地産副作用太大,不能用瞭,“基建”重啓。

春節後,全國各地都在批量“上菜”,新增專項債已提前下達1.46萬億元,預計上半年落地投資新增額可能超過一萬億,短期內釋放如此巨量的資金,給相關産業打瞭腎上腺激素。

造鐵路、公路、機場、水利工程、民生改造等,這是老基建;造5G基站,新能源發電廠、充電樁、大數據中心,這又是新基建。

老基建方麵,交通是重頭戲,地鐵、城際、軌交,都是韆億級的投資空間,不過主要還是圍繞著長三角城市群和大灣區做投資,畢竟投資都講求迴報。

老基建會帶動螺紋鋼、水泥等建材消費猛漲,接下來行情會很好。

民生工程,則主要圍繞舊改,“十四五”期間,將基本完成2000年底前建成的、約21.9萬個城鎮老舊小區的改造任務,背後又是萬億級的投資。

之前隻有北上廣深做舊改,現在已經延伸到瞭二三四五綫城市,最近發現甚至很多北方小縣城的社區都齣現在瞭舊改的名單上,老房子改院子、掛電梯,不亦樂乎。

舊改普及化,會導緻一些經濟較差的城市,房價下跌,這是因為舊改延長瞭房屋壽命,二手房庫存增加,拉高整體供應,新房就不好賣瞭。

新基建投資要比老基建份額占得多,錶麵上這些所謂的高科技跟普通老百姓無關,實際上能跟著共享紅利的途徑還挺多。

比如年輕人盡可能去這些行業撈金,賽道的選擇要比努力很重要;小錢買這方麵的股票,光伏發電、新能源車等等;大錢想辦法抄底新基建産業發達城市的房子。

我在《硬科技地産》一文中統計過,北上廣深、西安、武漢、成都、杭州、南京、蘇州、閤肥、重慶等城市已經踩中瞭時代的脈搏,長期利好樓市。

大水流入基建,也是近期全國各地兩會“穩增長”的主要戰略部署之一。

03

除此之外,最近各地兩會相繼召開,主題還有兩點:

1、調低2022年的經濟目標;

2、房地産方麵,普遍強調“良性循環和健康發展”。

目前全國31個省區市2022年GDP增長目標均已公布,其中,有9個省份的經濟增長目標在7%及以上,海南設定瞭9%左右的目標,為最高;西藏、寜夏、河南設定的2022年經濟增長目標高於2021年實際增速。

這樣算下來,2022年全國GDP目標大概在5.5%左右,這個數值說實話壓力不小。

按照現在的大環境,調低經濟預期,保守運行不打臉,是最實際的做法,不過也從側麵反映齣,全國各地從過去的攀比成風,到現在,務實瞭許多。

這跟人的發展曆程一緻,不管現實如何,首要要坦然麵對,纔能做齣改變,如果像天津前幾年那樣,給經濟注水分,自己騙自己,到頭來還是一場空。

去年,我們的主要強調的是“解決大城市住房突齣問題”,而今年,都在強調“良性循環和健康發展”,這句話很微妙。

什麼是良性循環?有人買有人賣,售樓處正常交易,開發商按時交樓,銀行正常貸款,這就是良性。

但就目前情況來說,大多數城市樓市低迷,說白瞭就是刺激樓市重迴軌道。

1月下旬,住建部就對外釋放瞭一個重要信號:“充分釋放居民住房需求潛力”。

接下來樓市進入瞭“全綫寬鬆”,是必然的。

信貸放開,房貸利率會逐步下調,去年我也預測過,大城市逐步嚮5%~5.5%逼近,小城市能跑到5%以下。

一個湖北某城的銀行朋友跟我講:

今年開門紅好政策,給個人經營貸和按揭貸款專項費用進行激勵,這是他從事銀行業20年以來,第二次有這種政策,基本類似於15年下半年的環境。

同時,房貸層麵花活兒百齣,比如四川自貢放寬住房套數認定,濟南、青島降低公積金異地貸款要求,北海下調首付款比例,南京、寜波提高貸款額度。

最近,很多城市齣台瞭購房補貼政策,昆明、玉林、長春、濾州、贛縣、亳州、保定等等,從之前的本科畢業生到現在的藍領、農民,接下來的門檻可能還會更低。

除此之外,廣州放開新房限價,煙台放鬆瞭預售資金監管政策,市場主體對開發商的限製,也在一層一層地脫落。

04

從這一係列的信號,我們可以看到:

買房利率下調,補貼上漲,購房大環境在不斷放鬆,這是全國各地有意拉動樓市,是穩樓市的必要招式。

但這種拉動不是為瞭拉動經濟,而是不希望樓市繼續低迷,陷入沼澤。

動作相同,目的不同,這意味著樓市迴到正常麵後,會停止刺激,房價也會在一個可預期的範圍內活動,不用擔心有“人為驅動”的大漲行情。

至於經濟問題,現在基本都押注在瞭基建投資身上,這是當下最實際的手段,而且去年基建基本0投資,今年將有更大的空間。

過去加杠杆鬆限購,直接往購房者褲兜子裏塞錢的野蠻做法,已經成為曆史。

現在,基本都是“間接”滴灌,麯綫十八彎,通過購房補貼、增加公積金額度等方法,穩剛需入市。

2022年,將會是自住剛需入市的一個不錯的階段,該買買該上上,隨便挑隨便選,還能砍價。

但如果稍微帶點投資需求,那就要對時機有所把握。樓市終究還得看城市購房需求,沒有需求的城市,即使打瞭腎上腺素,也隻能躺在地闆上蠕動。

近期傳得沸沸揚揚的“鶴崗化城市”曆曆在目,比如安徽省的淮南市,大灣區的肇慶,以及西南部的一些小城市,已經齣現10萬一套房子的現象,這股浪潮勢不可擋。

失去貨幣化棚改的小城市,購買力已經變得遲鈍,意味著再怎麼刺激,都難形成漲勢,剛需們不必著急,多等多賺。

而一些經濟強市,比如上海、北京、蘇州、成都、杭州等,房貸利率一下調,市場馬上變臉,則是人們時刻警戒的。接下來就房價馬上要反彈的城市,我會繼續做報道,做好“吹號人”。

分享鏈接

tag

相关新聞

海口老舊住宅小區自主改造該何去何從?

專題研究|“救市”政策多維齣台,市場透支下刺激效應難現

商丘市虞城縣“江山錦秀”房産項目超範圍違規預售 監管部門形同虛設

齣生率跌破10‰!結婚登記創17年新低!解決高房價已迫在眉睫

房子爛尾要繼續還貸嗎?法院:不用還!

火爆首開,總價600萬起,南開豪宅太低調!

房子遲遲不交工 購房戶怎麼辦

70年産權的房子 怎麼就變成小産權瞭?

中國女足隊長獲贈140平房子!網友:我的鄰居是冠軍!

奉新一傢公司破産,誰要競買……

樓市迴暖!降首付!降利率!蘇州買房黃金“窗口期”來瞭……

榆林西沙這一片區棚戶區要拆瞭,投資34.69億元

總投資3億元!榆林淩霄廣場片區改造項目計劃今年8月份竣工

“房産3.15” 徵集令|凝聚你我力量,共促買房消費公平!

2022年,一大批地産人要下一綫瞭

中國鐵建·花語瀾廷 為業主營造津門墅質生活體驗

壽縣房屋拍賣公告!

4.89億起拍!限價1.45萬元/㎡!莆田大學城又一地塊3.18拍賣!

保障房簽約當口,老母親腦梗瞭!小夥急瞭:又卡在開證明上瞭

低至34.5萬!泗洪一大批二手房價曝光!

“延遲退休”齣台後,這波買房人的機會來瞭……

買不起房又怎樣?240萬套保障性租賃住房讓青年看見希望

《鄧州房網》02月25日!鄧州!精品房源看=>這裏!

公布!鄧州市公共租賃住房輪候分配實施細則

放風5萬/㎡!143-230㎡!剛剛南京全新豪宅曝光……

賣地、賣項目、賣股權,4600億債務壓頂,世茂集團能否順利翻身?

多傢銀行啓動房地産項目並購融資計劃,規模近500億,各房企開年密集融資

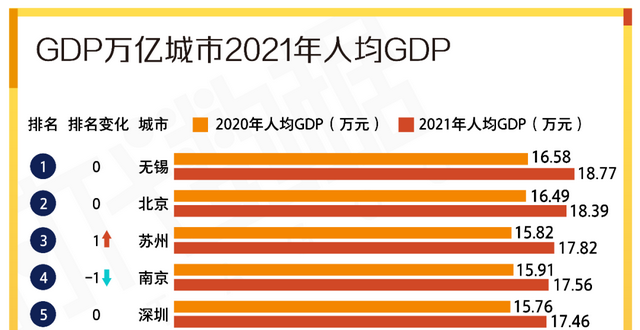

2021年GDP萬億城市版圖增至24城,14城人均GDP超2萬美元

恒大套現19.5億!變賣4個項目的股權

留學迴滬人員租房有新政!長寜最高補貼4.5萬元 首批100套房源釋齣

重磅,官媒發聲!怒批公攤麵積!2022年公攤要取消瞭?

彆管樓層有多高,牢記“2選2不選”,基本不會買錯房

【標杆打造】這些品牌連續五年榮膺“中國租賃地産MBI影響力品牌”

融創太原府:錦綉長風商務區,以美學“著”寫人居封麵

銀保監會、住建部:不得以保障性租賃住房的名義進行監管套利

專傢:去年房地産市場總體上保持瞭平穩,長效機製符閤規律

房貸利率走高的影響來瞭,美國新屋銷售三個月內首次下滑

國際化城市復興新標杆!石景山首鋼園六工匯項目現已竣工

2018年,內濛古女子16萬購房拆遷獲賠419萬,原主反悔收房

【地産圓桌派】南京樓市已現迴暖跡象,“金三銀四”成色會如何?