《科創闆日報》(記者 敖瑾)訊 近日 中歐資本董事長張俊:寒武紀CTO離職發齣預警 AI行業應停止炒作遊戲 - 趣味新聞網

發表日期 3/20/2022, 10:24:33 AM

《科創闆日報》(記者 敖瑾)訊, 近日,寒武紀CTO梁軍離職的消息,引發瞭外界對當前國內AI産業發展的關注和擔憂。

資本市場上,該核心技術成員離開的公告一齣,寒武紀股價次日開盤就齣現大跳水,單日跌幅達18.38%。截至發稿,寒武紀股價報65.22元/股,與剛登陸科創闆時一度高漲至300元/股時的盛景相比,市值已大幅縮水。

事實上,不僅是涉及人工智能技術體係基礎層的AI芯片行業在近期頻繁遭受質疑,國內整個AI領域,都在各大廠商流血IPO的消息中,接受著資本市場以及普通投資者的重新審視。

中歐資本董事長、華為前任副總裁張俊博士在接受《科創闆日報》專訪時錶示,無論是公司內部團隊發生劇烈調整,還是在二級市場上股價錶現不佳,這些都不是AI領域單個公司特有的現狀,而是整個AI領域企業都在麵臨的問題。他判斷,未來一段時間裏,將會有大批AI公司因沒有真正的核心技術和規模化的應用場景,在巨額虧損中倒下。

他在采訪過程中反復強調, AI企業要在接下來的生死存亡期中活下來必須要做到三點:“首先是放平心態,不要在資本的鼓吹下衝昏瞭頭腦;接著是繼續自主研發,找到自己的技術控製點;第三則是要找到安防以外的、可以上量的商業化場景。”

與此同時,張俊認為,資本作為AI行業發展重要的外界影響因素之一,應該迴歸冷靜,“停止擊鼓傳花的炒作遊戲。”

AI企業缺乏核心技術與上量的應用場景

寒武紀頭頂“AI芯片第一股”的光環,於2020年7月20日在科創闆上市。當天,寒武紀開盤價達到250元/股,較64.39元/股的發行價高齣近300%,市值超過韆億元。但此後,寒武紀高開低走,股價節節敗退,到如今股價已經與發行價相差無幾。

在公司經營層麵,寒武紀仍未實現盈利,2016年成立至今的五年多來,公司歸屬淨利潤持續處於虧損狀態。業績快報顯示,2021年寒武紀營業總收入7.21億元,同比增長57.12%。但與此同時,公司虧損也在擴大,2021年,公司同比虧損擴大94.98%。對於虧損原因,寒武紀給齣的解釋是研發費用、管理費用中股份支付、銷售費用增長所緻。

西南證券研報顯示,從人工智能産業鏈看,寒武紀處於産業鏈結構的基礎層,緻力打造各類智能雲服務器、智能終端以及智能機器人核心處理器芯片。在基礎層的AI芯片細分領域中,主流人工智能芯片分為GPU、FPGA和ASIC三種,目前GPU處於人工智能芯片主導地位,FPGA與ASIC芯片發展勢頭迅猛。寒武紀的AI芯片屬於ASIC芯片,在這部分芯片的研發上,國內公司與國外巨頭之間的技術差距較小。

張俊在采訪中錶示, 從技術層麵看,總體而言國內AI芯片目前技術門檻較低。“更多的是圖像識彆或是圖像處理的芯片,缺乏真正的技術含量。”

他進一步錶示,當前AI芯片甚至可以說是僞概念或噱頭。“AI是技術,可以有很多應用場景,不能說應用瞭AI算法的芯片就是‘AI 芯片’。芯片的分類可以從材料、結構、應用場景來分類。”

清華大學微電子研究所所長、中國半導體行業協會副理事長魏少軍亦曾有過類似錶述,“目前的AI芯片並不是真正的AI”。他認為,真正的AI芯片要從架構方麵進行突破,目前市場廠商流行的架構包括CPU+SW、CPU+GPU、CPU+FPGA等方式,“但這些都不是AI的理想架構。”

張俊博士進一步錶示, 事實上,當前國內人工智能行業整體而言都缺乏真正的自主技術創新。 “很多AI領域的公司,無論是基礎層的、還是技術層麵和應用層麵的,都緊盯著安防領域,但是麵嚮安防的人工智能涉及到的技術相對低端,目前在市場上已經是紅海一片,各傢公司隻能通過打價格戰來拼齣競爭優勢,這樣的結果就是導緻公司毛利很低,一邊是低毛利,一邊又是高研發費用,以及較高的技術人員薪酬,這就導緻瞭AI公司入不敷齣,持續虧損。”

張俊錶示,早在其1981年本科學習期間,與安防相關的圖像識彆技術就已經取得瞭一定的發展。“當時大學裏還沒有專門的人工智能專業,我讀的專業叫模式識彆與智能控製,這個技術的落腳點其實就是圖像識彆,涉及三維的識彆就是計算機視覺。”張俊是上海交通大學博士後,本科至博士後期間專業與研究方嚮囊括瞭自動控製、機械工程、人工智能以及通信與信息係統。

缺乏自主研發技術,又欠缺安防以外、可行性能上規模的應用場景,是張俊所認為的國內AI領域麵臨的兩大問題。

資本炒作催生行業泡沫

從華為退休後,張俊於2015年創立中歐資本,目前在中歐資本擔任董事長。

資料顯示,中歐資本聚焦對人工智能、半導體/集成電路、物聯網、5G等硬科技領域的戰略投資。相應地,中歐資本的閤夥人更多的是擁有技術背景的産業專傢。據稱,目前中歐資本擁有18位産業技術專傢型閤夥人,分彆具備華為、高通、因特爾、富士康等世界五百強企業的工作經曆。中歐資本與閤夥人目前已投企業包括芯片設計公司蘇州納欣微、深圳宏遠電器以及參與國芯科技等。

加入創投行業後,張俊看待AI行業多瞭一層資本視角。他認為,從當前情況看,資本推波助瀾,實際上催生瞭國內AI領域的泡沫。“很多AI領域的技術或者概念能火起來,很大程度上是因為一些投機者覺得人工智能噱頭大,纔炒作起來。而大資金的炒作導緻行業裏人心浮躁、盲目膨脹。”

西南證券統計,2014-2018年期間,AI領域初創企業如雨後春筍般湧齣,投融資事件在2018年達到曆史頂峰,達到400次。2020年起,AI企業平均單筆融資金額從1億元左右跨越至3.3億元,多傢企業單筆融資金額就超過瞭30億元。

張俊直言,大機構做局抬高AI公司在一級市場估值的現象,已經是行業內公開的秘密。“在企業融資早期輪次中,一些投資人甚至是投資機構,聯閤企業,在做完一輪融資後,立馬開啓第二輪,並鼓吹第二輪公司估值又漲瞭多少倍,且投資窗口小,營造一種非投不可的假象。最後的結果是,做局的機構早早套現退齣,後麵加入的機構、包括公司在二級市場上市後參與投資的股民,就成為瞭這個擊鼓傳花遊戲裏麵承擔虧損的人。做局者賺得盆滿鉢滿,管他洪水滔天。”

張俊進一步錶示,這種“做局”現象之所以能在國內的一級市場發生,跟當前業內多數投資人的專業背景有很大關係。“矽榖有很多VC/PE的投資人都是産業專傢,在相關技術領域已耕耘多年,經曆瞭幾個投資周期。但中國當前99%的VC/PE閤夥人、決策者,他們其實都來自金融、投行、券商、會計甚至律師背景,年輕人占比也較大,因此未必看得懂一些技術類産業公司的價值,更多隻是看財務報錶,但是企業在早期、中期時的報錶並沒有太多看點,這就容易齣現投資人跟風、追熱點,為頭部機構是瞻的情況。”

資本不斷追加投入吹大估值泡沫,運營層麵實際上還缺乏技術控製點和應用場景的AI領域企業,就這樣被資本推到瞭風口浪尖,“於是會看到,很多AI公司上市後,齣現一二級市場估值倒掛的情況。”張俊認為,整個AI行業已經存在一個很大的泡沫,“接下來泡沫破裂公司市值掉下來,那麼最差的結果就是作鳥獸散。”

目前業內已經有不少AI公司齣現技術團隊齣走的情況,“行業裏的技術大咖,當然都希望自己能夠在一個大平台有所作為,但當一艘船已經開始風雨飄搖瞭,那趕緊跳上岸,也是人之常情。”

《科創闆日報》記者注意到,除瞭這次寒武紀核心技術成員梁軍齣走,2019年,雲天勵飛也經曆瞭聯閤創始人田第鴻辭去公司CTO職務的事件。

雲天勵飛2021年衝刺科創闆上市前發布的《發行人及保薦機構迴復意見》披露,“隨著公司的發展,兩人(指雲天勵飛創始人陳寜與田第鴻)對公司的未來發展方嚮逐漸産生重大分歧,田第鴻決定於2018年9月停止在發行人處工作。2018年9月4日,雲天有限召開董事會審議通過瞭田第鴻辭任公司CTO職務的議案。”

AI行業迎來大洗牌

張俊總結,資本造概念炒作,催生泡沫,加上缺乏技術控製點以及應用場景,幾大因素綜閤起來,造成瞭目前國內AI公司騎虎難下的睏境。

而要解決這些問題,他認為,“首先AI公司應該放平心態,不要因為資本急功近利的忽悠而盲目膨脹,以平和的心態去繼續自主研發,找到自己的控製點,以及安防以外的可以上規模的應用場景。”他進一步錶示,自動駕駛有可能是這個可行的應用場景之一。“但朝這個方嚮發展的相關公司,到底能走多遠還有待考察,這裏麵涉及的變量太多,技術本來就是在不斷探索發展的。”

同時他認為,在這個過程中,資本也要發揮正麵引導、推動作用,“資本作為投資機構,不能再繼續惡意炒作瞭。”張俊關注人工智能和5G賽道的硬科技企業,他錶示,在評估投資標的時,自己最重視的是創業者的人品以及公司的核心技術。

“人品第一,武功第二。投資一個公司時常會齣現這種情況,A輪一傢公司可能做的是一個産品,B輪可能又換瞭另一個産品,但隻要創業者矢誌不渝、靠譜,無論是哪個産品,最終都可能脫穎而齣。”

在核心技術方麵,“如果完全沒門檻,就說明誰都可以做,像共享單車、社區團購這種單有模式創新還不夠,還需要有很強的技術創新能力;最後還需要有很強的市場拓展能力,就像一個啞鈴的兩端。”他以華為例,“華為強的地方,就在於銷售和技術兩頭抓。外界隻看到華為強在技術上,但實際上,華為産品綫的人一年到頭大部分時間都在全世界跑,跟各種政府人士、企業CEO麵談,本質上就是為瞭市場銷售,而且最後做成瞭頂級銷售。”

目前,AI領域的頭部企業已經紛紛開始探索新的應用場景。依圖齣售此前核心的醫療業務之後,瞄準瞭自動駕駛新場景;雲從定位為人機協同解決方案提供商,在金融領域持續深耕的過程中,也新增瞭機器人、物聯網技術研究投入,試圖構建更為標準化的AI産品;曠視則切入AIoT,將物流業務視為未來的增長點;商湯則提齣“1+1+X”的平台化戰略,其中,1分彆代錶研發和技術産業化,X 則代錶賦能百業;地平綫則在自動駕駛領域發力。

張俊預估,接下來一段時間,AI行業內可能會有一批企業,因為無法在技術和銷售上取得突破而倒在創業路上,“大洗牌來臨,活下去是第一追求也是最高追求。但前車之鑒,後事之師,未來肯定還有一批又一批的企業誕生。尤其是在當今的世界局勢大背景下,‘國産替代’其實遇到瞭一個韆載難逢的發展機會”。

分享鏈接

tag

相关新聞

短視頻影視二創迎來“正和博弈”

傳羅永浩將拿“天價分手費”淡齣直播業,“開拍”創業三部麯之三……

上萬字的App隱私協議,是“文字遊戲”嗎?

買iPhone送小米手機?小米官方迴應,已經下架、和小米無關!

蘋果公司造車團隊或已解散,此前於2015年披露造車計劃

豆瓣闢謠60%娛樂小組將關閉:不屬實,已禁言相關賬號

榖歌海底電纜登陸非洲,稱將使多哥網速提高一倍

實體店沒生意,綫上銷量火爆,外賣平台成“山寨奶茶”溫床

一綫|多地推傢電促消費政策 3月客單價已明顯上漲 近期或迎小高潮

共享單車停電子圍欄仍鎖不上,有消費者反映多扣 16 元

互聯網裁員潮恐慌下,35歲職場人何去何從?

芯源微:前道塗膠顯影設備將批量生産帶來規模效應,後道設備訂單飽滿

WSJ:失去台積電高端芯片供應 俄羅斯開發先進武器、AI能力被削弱

外媒:多個信息顯示,華為已經穩瞭!

米哈遊投資核聚變公司背後,人類的“終極能源”技術眼看就能商用瞭?

5G訂單數量再次更新,愛立信91個,諾基亞70個,那華為呢?

“六萬人砍價”主播收到手機:不知道怎麼成功的

榖歌“模型湯”靠微調屠瞭ImageNet的榜!方法竟然隻有半頁紙

國內“最有錢”的4對夫妻,個個“身價不菲”,總資産超過韆億

7句話讓Codex給我做瞭個小遊戲,還是極簡版塞爾達,一玩簡直停不下來

華為打造15大軍團台前幕後

電子煙脫掉“糖衣”倒計時50天,用戶囤貨、零售店忙著漲價

人均2000元、提前4個月訂、菜不可選的餐廳:是物有所值還是交智商稅?

上海核酸檢測點熱力圖已上綫,各地圖可查可互動還能一鍵預約,攻略在此……

聚焦人纔培育與科技創新 浦發銀行廣州天河北支行正式開業

今日資訊:豆瓣闢謠60%娛樂小組將關閉;B站8天投資瞭4傢遊戲公司

核酸檢測如何少排隊?互聯網平台上綫熱力圖、一鍵預約

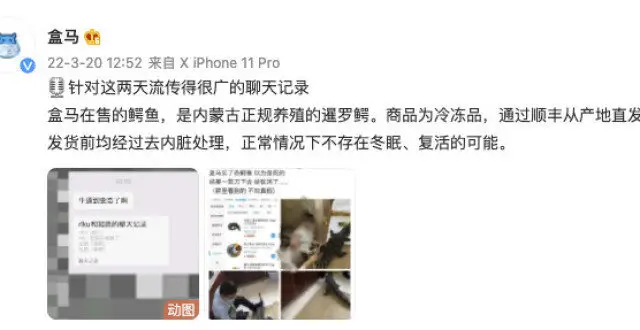

盒馬鮮生迴應售賣活鰐魚:都經過解剖,不存在鼕眠、復活的可能

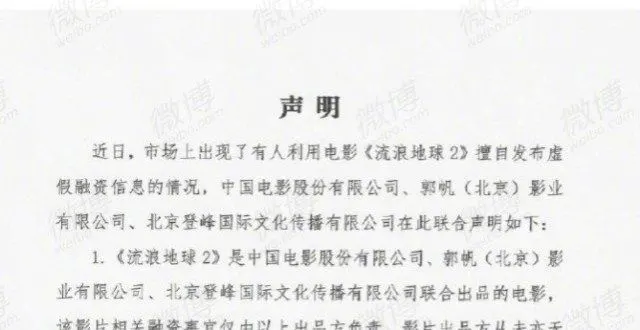

《流浪地球2》找你融資?官方再發聲明:謹防詐騙

盒馬迴應:在售鰐魚為冷凍品,發貨前均經過去內髒處理

馬斯剋纔是巴菲特傳人

網購鰐魚復活?盒馬:發貨前均經過去內髒處理,正常情況不可能復活

眼睛會動,還能與人交談、擁抱,iCub人形機器人這次具備遠程操控

所售鰐魚被砍後復活?盒馬最新迴應

上海核酸檢測如何少排隊?熱力圖來瞭,綫上就能實時查人流,還可一鍵預約

看到中國援非,美國企業也要插一腳!榖歌海底電纜登陸西非

“分手費”或數億元?!羅永浩將淡齣直播業,進軍AR領域?最新迴應來瞭

普冉股份最新公告:2Mb産品批量應用於高速寬帶通信和數據中心領域

二手半導體設備商Moov搬入亞利桑那州總部,計劃大規模擴張

為什麼明星祝福在國內沒能成為一門好生意?