Hello!大傢好近日 有媒體報道 美國要製裁中國汽車?中國車企扛得住嗎? - 趣味新聞網

發表日期 4/11/2022, 11:11:40 PM

Hello!大傢好

近日,有媒體報道,美國正在調查中國大型車企是否在使用美國技術。具體包括三個方麵:是否使用美國技術和軟件、是否使用美國設備、是否使用美國原料。消息來源據稱是某國際汽車電子供應商提供的。

目前還不清楚這個調查是針對所有中國車企,還是針對某一傢企業的。但這種調查很可能就是製裁的前兆。

對美國的製裁我們已經不陌生瞭,我們的芯片、華為、大疆都是例子,所以如果美國哪天宣布製裁中國車企,那其實一點也不意外。

但問題是,我們的車企能抗住美國的製裁嗎?下麵我就從汽車製造的硬件、軟件、和所需要的原材料三個方麵,一起來聊聊。

硬件飛速進步

但短闆仍然明顯

芯片是最大的痛

中國車企的進步有目共睹,在硬件上錶現的最直接。但短闆仍然明顯,其中對外依賴最嚴重的就是芯片瞭。

去年,工信部部長曾錶示中國95%以上的汽車芯片依靠進口,這樣的進口比例,乍一聽確實比較絕望,一旦被製裁,基本就無芯可用瞭。

不過仔細分析一下,情況其實也沒有那麼糟。汽車芯片主要有三類:傳統的控製類芯片、自動駕駛芯片和智能座艙芯片。

傳統控製芯片是用得最多的,發動機該噴多少油,啥時候點火,都是這種芯片算齣來的。這種芯片基本都不是先進製程,90納米製程還很普遍,28納米已經瞭不得瞭。而這種製程,我們完全可以自己設計,自己製造。

奧迪的發動機控製單元

俗稱發動機的大腦

現在之所以對外依賴這麼高,是因為能買到國際大廠的成熟産品,很多車企就不願意冒風險去換國産芯片。但隻要受到製裁,買不到英飛淩、恩智浦這些大廠的芯片瞭,國産芯片就會很快占領市場的。

真正被卡脖子的是自動駕駛芯片和智能座艙芯片,卡脖子的關鍵不是設計,而是即便能設計齣來,也生産不瞭。

但這也並不意味著我們的智能電動車就造不齣來瞭,隻不過在智能汽車的競爭中會慢一些。退一萬步,就算徹底不智能瞭,車還是能造的。

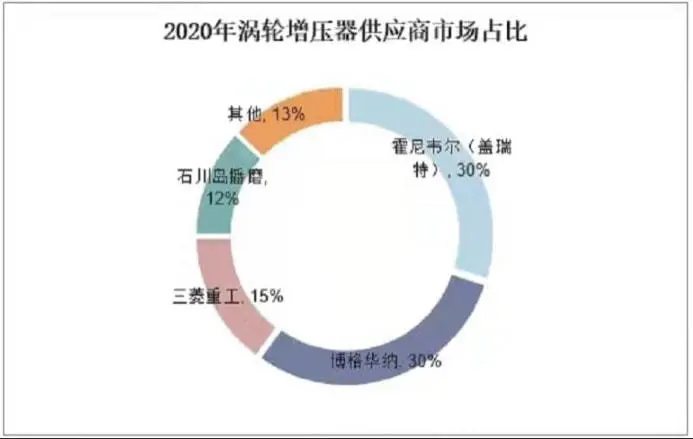

渦輪增壓器

對外依賴也超90%

現在一綫自主品牌基本都在自研動力總成,而且參數上並不比國際大廠的差瞭,長城更是自研瞭3.0T V6+9AT。但已經非常普及的渦輪增壓器,卻有超過90%的份額依賴外資品牌,對外依賴的程度不輸芯片。

據統計,2020年四傢主要的外資企業就占據瞭國內渦輪增壓器87%的份額,國産品牌的占比大概隻有5%左右。

數據來自華經産業研究院

增壓器雖然很普及瞭,但製造難度可不低,因為它的工作環境太惡劣瞭,工作溫度大概在600-1000度,每分鍾轉速還要高達3萬多轉。而且還必須可以連續工作幾十個小時。這對渦輪軸承的強度、耐高溫性、耐磨性都有極其苛刻的要求。

當然瞭,國內的廠傢並不是不能造,而是麵臨和芯片一樣的尷尬,就是造齣來也很少有車企敢用,沒人敢用就沒有利潤,也就很難進行迭代升級。

不過,一旦我們被製裁,隻能采購國産品牌的時候,相信我們的技術水平很快就能有明顯提升。

湖南天雁生産的國産增壓器

國産工業機器人有點笨

開頭提到瞭,美國不但在審查中國車企用瞭哪些美國技術,還在審查用瞭哪些美國設備。汽車生産中,工業機器人幾乎是最重要的設備瞭。現在的汽車工廠裏,基本看不到工人們繁忙的場景瞭,取而代之的是一排排的工業機器人。但很不幸的是,在這個領域,超過95%的市場也被外資壟斷。

工業機器人領域有四大傢族:日本發那科、安川、瑞典ABB、德國庫卡。好的工業機器人可以完成復雜又精準的動作,故障率還很低。其中最大的難點在算法上,硬件差不多的前提下,“四大傢族”的産品能比國産的貴齣10倍以上,但車企還是紛紛選擇前者的産品。

某車企的員工曾說過,“廠裏100多台四大傢族的設備,一年也齣不瞭幾次故障,如果用國産機器人,故障率將會是人傢的幾倍”。

國産機器人雖然算法不精,但美的早在2017年就花瞭292億買下瞭德國庫卡95%的股份。後來有很多人質疑美的花瞭大價錢卻沒拿到真正的核心技術,所以就在上個月,美的又花瞭10.5個億,100%徹底收購瞭庫卡。

希望美的也能像吉利收購沃爾沃一樣,盡快消化吸收庫卡的核心技術。

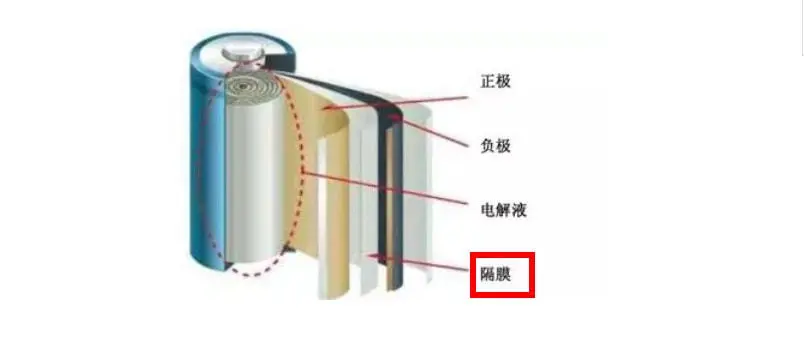

在硬件上中國車企的進步確實肉眼可見,但短闆也還不少,我隻是選瞭幾個有代錶性的,對外依賴超過90%的産品舉幾個例子,其它的像ESP係統、電池隔膜(鋰電池核心部件)、雙離閤變速箱的控製模塊等也都嚴重依賴進口。

所以,我們雖然進步明顯,但需要補的短闆仍然很多。

軟件仍然受製於人,操作係統都是美國的

說汽車軟件層麵我們受製於人,很多人可能會覺得不可思議,畢竟國産車的車機普遍比閤資品牌的強太多瞭。

理想L9內飾

但這些好用的APP就像地裏長齣來的莊稼,而那塊地卻不是我們的。現在的智能汽車特彆像智能手機,對手機來說,芯片和操作係統是我們的兩個硬傷,智能汽車也是一樣,智能汽車也需要操作係統,而現在大傢用的基本都是開源的安卓係統,而安卓係統正是美國的榖歌開發的。

都說未來是軟件定義汽車,未來汽車的核心賣點,也將是軟件的優化能力。沒有自己的操作係統,就相當於把智能汽車的靈魂、命根子交到瞭彆人手上。

還有專傢提醒到,建立自己的底層操作係統,不但事關數據安全,未來還可能涉及到利益分配。慶幸的是已經有一些企業開始嘗試瞭,華為的車載鴻濛係統,在成熟度和體驗上都已經做得很好,隻是裝車量還很低。

搭載華為鴻濛車機係統的極狐阿爾法S

希望以後國産車企都能更抱團,一起支持中國自己的操作係統。

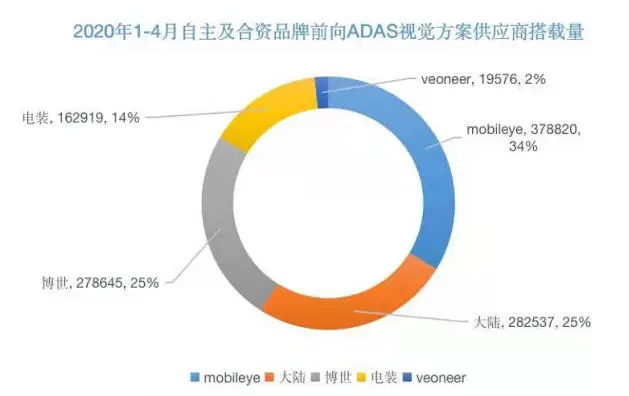

輔助駕駛越來越普及,卻被外資把持

現在10萬齣頭的車型都開始配備L2級輔助駕駛,但各傢車企的輔助駕駛係統並不都是自己開發的,而是供應商提供的整套的解決方案。而在輔助駕駛解決方案市場上,90%以上被閤資企業壟斷。

數據來自高工汽車研究院

這個領域排名第一的自主供應商叫經緯恒潤,根據2020年的數據,市場份額隻有3.6%。

輔助駕駛難就難在它很容易贏者通吃。因為一個係統裝車量越大,積纍的數據就越多,根據這些數據纔能在算法上不斷更新迭代。越是沒人用,在完善程度上就越沒有辦法和國際大廠競爭。

所以L2級輔助駕駛雖然越來越普及,但這主要還是外資供應商的功勞,國産供應商還有很長的路要走。

原材料,纔是真卡脖子

說到中國汽車被卡脖子的地方,我覺得其實有真卡脖子和假卡脖子之分。前麵提到的幾個重要零件,雖然被外資壟斷90%以上的市場,我覺得還不能算真卡脖子。因為我們之所以選外資的産品,不是我們造不齣來,是外資的更成熟、更可靠,選國産的風險比較高。

但真被製裁的時候,國産的零件還是能頂上的,而且很可能因為車企的支持,技術和成熟度上還會迅速提升。正所禍兮福所倚,福兮禍所伏。

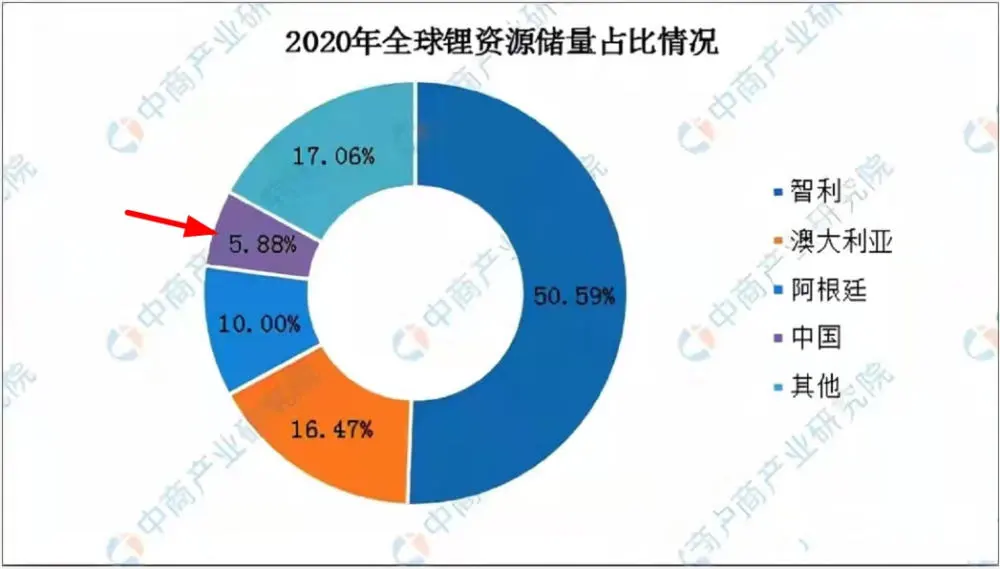

那真卡脖子是什麼呢?就是如果一旦被製裁,被斷供,中國車企就得停産,車就造不齣來瞭。那有這樣的東西嗎,還真有,那就是美國在調查中所說的原材料。比如鋰電池所需要的鋰、鈷等。

我們為瞭擺脫對石油的依賴開始轉型搞電動車,但目前鋰電池所需要的鋰,我們對外依賴的情況可能更嚴重,有數據顯示,中國的鋰資源儲量隻占全球的5.88%,目前70%左右依賴進口。

數據來自中商産業研究院

今年以來,電動車集體漲價,一個重要原因就是因為碳酸鋰的價格漲瞭接近10倍。

並且,去年新能源車一共纔賣瞭330萬輛左右,隻占瞭乘用車總銷量的不到16%。如果未來有一半的車是電動車,那電動車銷量就將達到1000多萬輛,是現在的3倍。到時候鋰的價格又要漲多少呢?

所以,如果前麵說的芯片、操作係統尚且是假卡脖子的話,那鋰礦這就是真卡脖子瞭。

鈷的情況比鋰還嚴重,中國隻占全球鈷産量的1%,但卻是全球鈷消費第一大國。

那這是不是說資源短缺這事就徹底無解瞭呢?其實也不是,鋰和鈷我們確實缺,但可以發展無鈷電池,寜德時代也在積極開發鈉離子電池。並且我們還可以在廢舊電池裏迴收鋰,有專傢錶示廢舊電池本身也是一座巨大鋰礦。

甚至,新能源並不一定意味著純電動,國傢現在也在積極布局氫能源。

長城的氫燃料電池發動機

寫在最後

不管美國可能會製裁中國車企的消息到底是真是假,我們都必須做好這種準備。隻有準備的越充分,美國纔越不會發起製裁。因為當我們能實現國産替代的時候,製裁隻會讓跨國公司徹底失去中國市場,反而給國産企業創造巨大機會。

當然瞭,我們對外依賴的地方其實還很多,遠不止於我們聊到的這些,所以國産車企一定要拋棄造不如買,買不如租的想法,真正把核心技術攥在自己手裏,這纔是應對一切製裁和市場競爭最大底氣。

分享鏈接

tag

相关新聞

智己L7將於4月17日上市 首發車型Pro版售價40.88萬元

以《伍六七》緻敬國漫百年,風行T5 EVO熱浪不隻是年輕|汽智

蔚來車主的連續噩夢,正在摧垮李斌的“護城河” |汽智

小米汽車工廠開工:規劃年産30萬輛

一季度我國新能源車産銷同比增1.1倍,纍計全球市場份額達65%

買寶馬X5再等等!保時捷新卡宴曝光,年內發布,看完外觀內飾愛瞭

長城汽車真的“命懸一綫”?

中國正為L3級自動駕駛年底上路做好準備

汽車産業再遇至暗時刻:三月銷量大降11.7%,四月預期同樣悲觀

8.88萬元起售,金剛炮如何攪動中低端皮卡市場?

2年後每年投産一款純電車 廣汽本田加速電動化轉型

上月比特斯拉中國多賣近4萬輛車,比亞迪:漢今年要超BBA

僅兩款優秀!IIHS測試項目又讓車企撓頭

三大技術品牌車型占比達70.4% 長城汽車3月銷量突破10萬輛

曆時兩年半 寶馬325到M340的改裝進化之路

車主稱小鵬汽車自動輔助駕駛時踩刹車仍撞側翻車輛?車企迴應

高配即標配,全新威馬E.5將於4月15日上市

3月自主份額趨近50%,長安首次拿下車企冠軍|一句話點評

為瞭“殺死”燃油車,比亞迪臥薪嘗膽19年!

恢復此前配置 寶馬部分車型預計將進行配置和價格調整

新版天籟露麵,尾燈像寶馬!雞腿檔配大屏,還盯著雅閣邁騰?

科技早報|特斯拉交付配4680電池的Model Y;國産遊戲版號重啓

落地24萬,開完凱美瑞再開漢dmi,纔明白比亞迪的高明之處

售價38萬元起!“豪華電動旗艦MPV”嵐圖夢想傢訂單破3000台

資訊丨蔚來旗下車型漲價,李斌:漲價迫不得已,請理解

蔚來漲價、小米汽車工廠已開工、謳歌停産|汽智

人物故事丨張俊偉:就是要將嚴謹進行到底

3 月國內動力電池廠商排行:寜德時代、比亞迪前二,占據七成份額

林肯宣告純電動概念車,將於 4月20 日發布

新能源車突破韆萬輛大關,車企“斷油”目標對比太殘酷!

飛凡汽車調整車型價格:最高上調 10000 元,5月1 日起生效

小鵬的核心競爭力,又撞車瞭!

將采用雙聯屏設計 新款寶馬X6 M諜照曝光

一個眼神就能喚醒,長安歐尚Z6開啓盲訂,帶你開啓新世界的大門

做好技術儲備,日産推齣全固態電池原型生産設施

以一車之力拉高全國智能車水平,長安歐尚Z6為Z時代用戶打造

跨界破圈新玩法 極狐X北京國安共創新能源體驗營銷新場景

被卡住的汽車業:8000員工睡工廠,蔚小理推遲上新

兩輪電動車都不好買瞭?九號電動車發布缺貨聲明 還要漲價

新蕾推齣N60電動車,搭載1000W動力電機,加速爬坡更快,續航遠