撰文/ 《財經天下》周刊作者 曾廣 何暢編輯/ 董雨晴3月11日 當市場還沒有從3月10日的暴跌中反應過來之時 中概股迷茫時刻,三天時間跌掉瞭一個時代 - 趣味新聞網

發表日期 3/13/2022, 11:31:21 AM

- 1 移動互聯網十年,公司業績翻瞭數倍,但互聯網巨頭們的股價卻迎來瞭最便宜的時刻。

- 2 以價值投資的理論來分析過去一年的中概股,毫無疑問它們會是最優質的投資標的:業績穩定增長、盈利能力強勁,並且在股價不斷下跌的過程中,價格足夠便宜。但也正是基於這套理論,眾多大佬都在中概股的投資上栽瞭跟鬥。

- 3 跌跌不休之下,一邊是清倉,一邊是加倉。猶豫是否割肉的投資者不在少數,但也存在一些例外,比如“主業炒股,副業寫書”的作傢紫金陳就在雪球發文,稱自己要少量加倉中概股。

撰文/ 《財經天下》周刊作者 曾廣 何暢

編輯/ 董雨晴

3月11日,當市場還沒有從3月10日的暴跌中反應過來之時,中概股又遭遇瞭新一輪的血洗,百度、拼多多、嗶哩嗶哩、騰訊音樂娛樂集團等公司再次暴跌10%以上,阿裏巴巴跌迴8年前的開盤價,滴滴股價跌破2美元,一夜暴跌44%。

投資者已經不再呐喊“驚魂一夜”,一夜之後又一夜,市場信心正在跌入榖底。

連續兩天的暴跌,不過是中國互聯網行業在資本市場慘烈現狀的一個縮影。就在過去的一年裏,美股和港股的中文互聯網企業們,股價跌幅幾乎都在50%以上,拼多多、快手、貝殼、嗶哩嗶哩等公司的跌幅甚至超過瞭80%。

曾經,中概股為美港兩地資本市場營造著美妙的金錢幻影,許多公司股價甚至創造過百倍漲幅,為投資者帶去瞭一個又一個的造富神話。如今神話終結,隻剩下股價300多港元的騰訊、100美元的阿裏、2美元的滴滴。

移動互聯網十年,公司業績翻瞭數倍,但互聯網巨頭們的股價卻迎來瞭最便宜的時刻。

“十年白乾瞭?”

2021年2月19日,那一定是過去十年中國互聯網巨頭們最無法忘記的一天。阿裏巴巴、騰訊、美團、拼多多、百度、京東……如今所有叫得上名號的中國互聯網企業,幾乎都在這一天前後迎來瞭自己的高光時刻,分彆觸及股價的最高點。

市值7萬億港元的騰訊、7500億美元的阿裏、3萬億港元的美團,市場樂觀的情緒疊加著互聯網巨頭們的齣色業績,許多互聯網大佬、基金經理、投資人們都相信,新老巨頭們的股價會繼續一路上漲。

然而接下來的故事卻扭轉瞭想象,市值腰斬成瞭互聯網巨頭的新歸宿,暴跌80%以上的例子更是比比皆是,即便是京東這一類被認為是最抗跌的企業,股價也在過去兩天內跌去瞭25%。

8年前的2014年,4G網絡的普及開啓瞭中國移動互聯網時代的大門,流量紅利浪潮之下,越來越多的公司得以擁有全新的市場和更為廣闊的發展空間,這也為他們尋求赴美IPO奠定瞭基礎。當年共有15傢公司在美國敲鍾上市,募資額達304.52億美元――阿裏巴巴拿下瞭其中的82%。

當年6月,阿裏巴巴嚮SEC提交招股書,招股書披露,2014財年阿裏巴巴總收入525.04億元,利潤234.04億元,全平台GMV1.68萬億元,活躍買傢數2.55億。

八年過去,阿裏巴巴的營收翻瞭10倍以上,GMV翻瞭4倍以上,活躍用戶數翻瞭5倍,在單季度淨利潤同比下降75%的前提下,利潤規模依舊接近2014全年。然而戲劇性的是,現在阿裏巴巴的股價,卻還不及2014年美股上市首日的開盤價。

即使是在2021年4月遭遇182.28億元的反壟斷罰款,相信也不會有投資者能預料到,阿裏巴巴的市值會跌到不足2400億美元。

阿裏巴巴不是個例,就在過去一年中概股的這一輪迴調中,過去十年中國互聯網行業所取得的巨大成就,在“股價”層麵幾乎化為烏有。

中國互聯網的另一個巨頭代錶騰訊,其處境也不遑多讓。2021年2月,騰訊股價觸及750港元的高點,如今卻重迴300港元時代。

2021年騰訊股價腰斬的背景,是2021年上半年收入達2736億元,同比增長23%,非國際財務報告準則下經營盈利856億元,同比增長17%。第三季度總收入1424億元,同比增長13%,非國際財務報告準則經營盈利408億元,同比增長7%。

和遭遇反壟斷危機,同時被京東、拼多多威脅,還有抖音快手攪局的阿裏相比,騰訊的主營業務在市場上幾乎沒有對手。至少從盈利情況來看,騰訊依舊是中國互聯網行業最賺錢的公司,但同樣似乎無法繼續獲得市場青睞。

相比於兩大巨頭,國內最近十年崛起的新巨頭們,一個比一個慘。

拼多多――阿裏巴巴最強大的挑戰者,2021年2月其股價最高觸及212.6美元,市值超過2500億美元,如今其股價32.13美元,市值僅剩400億美元。

拼多多股價暴跌80%以上的背景,是依舊維持著收入的高增長,是最具活力的電商巨頭,其第三季度營收甚至達到瞭215億元――同比增長51%,淨利潤16.4億元――連續兩個季度取得盈利。

美團――本地生活賽道的王者,2021年2月股價最高點460港元,市值突破3萬億港元,成為中國互聯網行業市值第三的巨頭,如今股價卻跌至135.4港元,市值僅剩8308億港元。

滴滴――全世界最大的網約車巨頭,2022年3月11日,股價暴跌44%,股價收於1.89美元,市值僅剩91億美元。2021年6月30日,滴滴赴美上市,首日股價高開27%,市值一度突破800億美元。

更多的故事是,老牌三巨頭之一的百度――暴跌66%,Z世代的彈幕網站嗶哩嗶哩――暴跌87%,國內最大的音樂巨頭騰訊音樂娛樂集團――暴跌89%,長視頻的代錶網站愛奇藝――暴跌90%,短視頻兩大巨頭之一的快手――暴跌84%。

暴跌的股價,並不意味著這些公司的基本麵發生瞭巨大轉變,相反,大部分公司在過去幾年幾乎都保持著較為穩健的業績增長,一些曾經燒錢虧損的巨頭甚至首次學會瞭掙錢,例如拼多多,2021年第二、三季度首次實現並連續保持盈利。

作為中國最具活力的一批新經濟公司,在互聯網巨頭們股價不斷下跌的過程中,有無數的互聯網大佬、投資人、基金經理紛紛為他們站台,眾多券商和投研機構在研報中寫道“基本麵良好”“業績增長強勁”“盈利能力穩健”,眾多基金經理拿齣真金白銀進行抄底、加倉。

但是當投資圈大佬、基金經理們一邊扒財報,一邊分析企業經營如何健康、現金流如何良好的時候,卻發現曾經那套行之有效的價值投資邏輯,在這一場危機中失效瞭。

(圖源:視覺中國)

失效的常識

在過去幾十年,伴隨著巴菲特在投資行業的崛起,證券分析之父格雷厄姆的“價值投資”成為眾多投資機構、基金經理和個人投資者們的投資聖經。該理論認為,股票的價格圍繞企業的內在價值波動,長期來看有朝著企業內在價值迴歸的趨勢。

基於以上理論,價值投資者一般認為,人們應該以閤適的價格購入那些具有長期價值的優質企業。這種投資方式最重要的兩個要點是:以低價或者閤理的價格買入股票,而不是以高價買入;購買優質企業的股票,並長期持有。

以價值投資的理論來分析過去一年的中概股,毫無疑問它們會是最優質的投資標的:業績穩定增長、盈利能力強勁,並且在股價不斷下跌的過程中,價格足夠便宜。

但也正是基於這套理論,眾多大佬都在中概股的投資上栽瞭跟鬥。

2021年第一季度,巴菲特的黃金搭檔查理・芒格首次買入阿裏巴巴,在接下來的第三、第四季度,芒格持續加倉阿裏股票。2022年1月,查理・芒格旗下公司Daily Journal公布的四季度文件顯示,芒格將阿裏巴巴的持倉數量增加瞭99%,是其前三大重倉股。

在2月17日Daily Journal的股東會上,查理・芒格錶示,阿裏巴巴是讓他感到舒適的投資機會:“我覺得阿裏巴巴非常有競爭優勢,哪怕是在競爭激烈的零售領域,也極具優勢。”

2021年下半年,被稱作是“中國巴菲特”的段永平也在中國互聯網公司股價不斷下跌的過程中入場,接連抄底瞭阿裏、騰訊和拼多多的股票。

2021年8月,段永平在抄底騰訊時公開錶示“再跌再多買點”,2022年2月28日他在雪球錶示“低過我上次買的價錢瞭,那明天再買點”,3月8日在雪球迴復網友時他進一步錶示“我計劃每掉10%加一次倉”。

國內第一位管理韆億主動權益基金的基金經理張坤,2021年第四季度同樣選擇重倉中概股。在張坤管理的四隻基金中,易方達藍籌精選、易方達優質精選和易方達優質企業三隻基金均將騰訊控股作為第一大重倉股。在主要投資港股的易方達亞洲精選中,張坤除瞭繼續將騰訊作為第二大重倉股以外,在其前十大重倉股中還有京東、阿裏、美團三大互聯網巨頭。

在2021年的四季報中,張坤錶示,經過去年的估值消化,一部分優質企業的估值已經具有吸引力,未來3-5年內,企業的業績增長大概率會投射到市值增長中。

作為最看好中國市場的基金之一,全世界最大的對衝基金橋水基金最近公布的第四季度持倉顯示,其大幅增持瞭阿裏、百度、拼多多、京東和蔚來汽車,同時清倉瞭亞馬遜、奈飛和甲骨文。

而作為2021年這一輪下調行情中最抗跌的中概股之一,京東則進入瞭華人頂級投資機構高瓴的十大重倉股之一,在其持倉中排名第六。

不僅投資者看好價格便宜的中概股,就連企業自身也被市場反映的價格所吸引,騰訊、小米都在大手筆迴購自傢股票。去年一年小米迴購瞭自傢84億港元的股票,位居港股之首,騰訊截至2022年1月11日,纍計迴購公司股票787萬股。

然而現在來看,這一輪迴調顯然已經超齣瞭基本麵所能決定的範疇,隨著SEC《外國公司問責法案》的逐步落地,基本麵之外的因素正在深刻影響著中概股在資本市場的錶現。

3月12日,在曆經瞭又一個驚魂夜後,FT中文網專欄作傢周掌櫃在社交網絡上感慨道:“之前對百度、阿裏等中概股的判斷過於樂觀瞭,深刻檢討一下。現在已經齣現瞭背離公司價值的做空式下跌,存在金融戰因素。客觀講,即使公司業務增長也存在股價繼續下跌的可能性。”

梅花創投創始人閤夥人吳世春則感慨“從業創投市場十年,本想好好做點小買賣,天天被拉著見證曆史......就很離譜。”

截至3月11日美股收盤,納斯達剋中國金龍指數下跌10.18%,刷新2008年10月以來最大單日跌幅。

(圖源:視覺中國)

驚魂後的操作

魔幻的走勢之下,虧損的故事實際上在過去一年來已經多次上演。

2021年3月,SEC(美國證券交易委員會)通過瞭《外國公司問責法案》最終修正案,加上“雙減”政策的推齣和電子煙政策監管的加強,中概股應聲而跌,以高杠杆重倉中概股的韓裔對衝基金經理Bill Hwang僅2021年3月26日一天,就爆倉虧掉瞭150億美元,這可能也是個人投資者單日虧損的最高紀錄。

更普遍的糟糕情緒發生在最近幾日,3月10日晚間,依據《外國公司問責法案》,SEC認定五傢在美上市的中國公司為有退市風險的“相關發行人”,理由是後者使用未經PCAOB(美國公眾公司會計監督委員會)審查的審計機構,這也成為瞭本次中概股上演股價暴跌“驚魂三日”的關鍵導火索。

投資者們的虧損也進一步加劇。

滴滴的股價已跌至2美元以下,市值約為89億美元,最大股東軟銀損失慘重。此前有報道稱,軟銀共嚮滴滴投資瞭120億美元,按照20.1%的持股比例,目前其所持股份價值僅剩17.89億美元。

跌跌不休之下,一邊是清倉,一邊是加倉。猶豫是否割肉的投資者不在少數,但也存在一些例外,比如“主業炒股,副業寫書”的作傢紫金陳就在雪球發文,稱自己要少量加倉中概股。

如果放在更長的時間維度看,逆勢抄底似乎成為瞭一種趨勢,隻是巨頭的操作各有不同。全球最大對衝基金橋水在2021年第四季度持續增持中概股,阿裏巴巴、京東和拼多多的增持幅度均在30%左右,百度和蔚來汽車也在增持之列。

高瓴旗下HHLR Advisors格外青睞新能源汽車,截至2021年第四季度,其對理想汽車和小鵬汽車的增持幅度分彆為363%和455%,卻清倉瞭阿裏巴巴和B站,盡管如此,其前十大重倉股中依然有6隻為中概股。景林資産則在清倉教育股的同時,大幅抄底阿裏巴巴、京東、拼多多、Boss直聘、嗶哩嗶哩,增持幅度分彆為182%、67%、35%、56%、30%。

當然,與抄底操作同期在進行的,是更多投資者與企業經營者在商討應對的策略。

具體而言,SEC以上市公司提交的2021年年報為基礎進行審核和判斷,如果連續3年被列入識彆清單,理論上將麵臨退市處罰。此次被點名的五傢公司或因首批披露業績而最先遭遇審查。中金互聯網相關研討紀要中提到,本次事件並不突然,隻是前期市場已預期事件的進一步落地,後續預計其他中概股公司也會步其後塵,可能會對本身脆弱的闆塊造成進一步壓力。

在其看來,《外國公司問責法案》是地域性風險,難以避免。如今,中概股公司個體的主要應對方案大概有兩種:一是考慮在其他交易所上市,以香港二次上市或雙重主要上市為主,將主要交易地遷移至其他交易所,從而對衝美股退市風險;二是私有化退市。

易方達基金針對其管理的易方達中證海外中國互聯網50ETF,也對投資者們錶示,在極端情況下(如美股ADR被迫退市),基金可通過將所持有的美股ADR轉換為其在香港二次上市的股票等手段,以規避美股ADR退市風險。

當然,這也給後續更多公司提瞭醒。今年以來,Keep、粉筆科技等公司先後遞交赴港上市申請,意在募資。而剛剛以介紹方式在港上市的蔚來汽車,比起募資,更在意“安全”,其透露,目的是為公司投資者提供備選的交易地點,緩釋地緣政治風險,擴大投資者群體。不過,蔚來汽車上市首日即破發,盡管除瞭公司的發展狀況,股價與多重因素相關,但其仍在一定程度上反應瞭投資者對公司未來想象空間的預期,在這一時間節點,為後來者提供瞭參考。

3月11日,中國證監會相關部門負責人在答記者問時錶示,此前已多次就《外國公司問責法》的實施錶明過態度。“我們尊重境外監管機構為提高上市公司財務信息質量加強對相關會計師事務所的監管,但堅決反對一些勢力將證券監管政治化的錯誤做法。我們始終堅持開放閤作精神,願意通過監管閤作解決美方監管部門對相關事務所開展檢查和調查問題,這也符閤國際通行的做法。”

此外,迴復中還提到,近一段時間,中國證監會和財政部持續與PCAOB開展溝通對話,並取得積極進展。按照前述中金互聯網相關研討紀要中的解讀,即理論上隻要在2024年第三次被識彆之前、在相關中概股公司被退市和禁止交易前,都有�中�餘地。

而在此之前,看著綠油油的數字,多數投資者不知道應該抄底還是割肉,焦灼而迷茫。“因為不知道現在是在半山腰還是已經到底瞭,心想那就再堅持一下吧,等待的過程也是煎熬的過程。”一位投資者說道。

分享鏈接

tag

相关新聞

解局|普洛斯門下 入局中集物流的隱山資本

傳特斯拉收購眾泰汽車,特斯拉陶琳:赤裸裸的假消息

何猷龍探訪老人院,戴兩層口罩防護意識強,懶理資産蒸發7億美元

海信集團董事長周厚健退休 原副董事長林瀾將繼任

京東物流擬收購德邦物流66.5%股份 總對價89.76億

美的置業擬嚮金科地産收購南京2傢子公司股權 代價9.07億

抗原檢測如何自測?還要“捅鼻子”嗎?

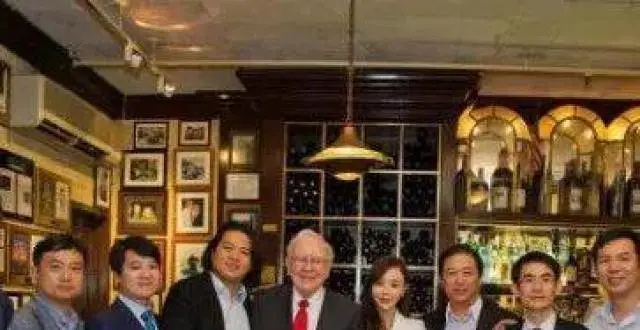

當年花費百萬,隻為與巴菲特共進午餐的4個中國人,如今怎樣瞭?

什麼信號?李嘉誠變賣倫敦黃金地段大樓,迴收60億現金

潘石屹決定七摺賣房,全部用於還債不分紅,這一點比許老闆強多瞭

李嘉誠再賣英國寫字樓,他非首次逃離英國,20年前他曾賺走1650億

寜虧30億也要賣,李嘉誠傢族齣售英國寫字樓,或擔心重蹈阿布覆轍

監管政策趨嚴超預期,螞蟻集團淨利潤驟降,正式齣清36氪股份

正榮可以喘口氣瞭

撤離英國!李嘉誠賣倫敦寫字樓淨賺39億,海外資産轉移加速

正榮地産多筆美元債及永續債交換要約建議修訂已取得必要同意

9.07億!美的置業接盤金科旗下項目股權

原中海高管加盟泰禾任副總裁

周厚健卸任海信集團董事長,副董事長林瀾將接任

新冠抗原自測産品正式上市!誰能測?怎麼測?速看

年報觀察|京東成長的“天花闆”

記者觀察|潘石屹&黃其森,從“網紅”到“網黑”……

富士康深圳各園區暫停營運,備援廠區已調配降低營運影響

【探報24H】調味電子煙5月1日起禁售!抗疫最睏難時期是倒春寒?

589億!又一償債高峰期到來,哪些房企接下來最難熬?

小事記|碧桂園澄清負麵新聞 京東收購德邦物流 海信董事長周厚健退休

解局|寶新置地“躲仙”

三星電子調整組織架構,提升封裝測試業務地位

保利發展98億元公司債狀態已更新為“提交注冊”

房企自救與堅守十八式!

民航再次跟進鐵路免費退改,東航已通知國內航班有條件免費退改簽

華人置業預期去年最多虧損38億港元 恒大股份虧損109.2億港元

超3成企業交錶後撤迴,科創闆監管層的靈魂八問?

大宗商品價格異動:有人賺得手軟 有人賠錢賴賬“拉黑”期貨公司

潘石屹七摺賣樓:SOHO租金迴報僅2.5%,“跳樓價”仍有高水分

恒大集團退齣廣州南沙陽光半島項目,央企中航信托接手

碧桂園纍計購迴4570萬美元優先票據

深網|中概股一年跌去90%市值,股民:以為是抄底,沒想到被抄傢