一年一度的年報季如約而至 上市房企又開始瞭新一輪的“總結與展望”。這段時間 剛剛,萬科、龍湖、旭輝對行業作齣瞭最新判斷! - 趣味新聞網

發表日期 4/5/2022, 6:52:23 PM

一年一度的年報季如約而至,上市房企又開始瞭新一輪的“總結與展望”。

這段時間,龍湖、旭輝、綠城、招商蛇口等頭部房企陸續發布年報,並召開瞭2021年度業績發布會。在業績發布會上,各傢房企管理層針對2022年的房地産市場進行瞭預判,並對公司未來發展進行瞭錶態。

那麼,這些地産大佬都說瞭什麼?他們對地産行業未來有哪些看法?他們未來打算怎麼乾?地産大佬下麵的觀點希望能為大傢帶來一些啓發。

萬科鬱亮:房地産市場規模巨大,常做常有、常做常新

3月31日,鬱亮在萬科年報業績推介會的發言中談到,房地産是規模超十萬億的巨大市場,常做常有、常做常新。

他認為,房地産市場仍然是規模巨大的單一産品市場,規模肯定超過十萬億元量級。 房地産開發依然是重要的經濟活動,也是萬科現在和未來的主要業務,這門生意未來仍會常做常有。

另一方麵,伴隨城市發展,人們的工作生活場景越來越多樣化,對不動産的內容和服務不斷有新的需求,因此這項業務也會常做常新。萬科以開發、經營、服務並重為核心,已經做瞭比較充分的布局和準備,形成瞭有自身特點的不動産綜閤發展能力,這是萬科實現“止跌企穩,穩中提升”的行業基礎。

綠城張亞東:行業規模雖已到頂,仍大有可為

3月23日,綠城中國舉行2021年度綫上業績發布會,綠城中國董事會主席及執行董事張亞東錶示:

“雖然行業已經到頂,但總體趨於穩定,商品房銷售額會從18萬億元有所下降,依舊是個大行業,未來五到十年還會保持在15萬億元以上水平,仍大有可為。”

張亞東錶示,國傢倡導租售並舉,但從目前的供應結構看,市場的供給結構還需要進行調整。目前商品房和保障住房的比例是9比1,隨著國傢租售並舉的政策推齣,供應結構會有調整。 預計未來住房市場的供應可能是5:3:2,即50%商品房,30%共有産權房,另外還有20%是保障房。

綠城中國執行董事、副總裁李駿錶示, 初步判斷2022年上半年應該是一個築底盤整的情況,預計今年下半年市場逐步會復蘇趨穩 。這一判斷基於三個層麵:

第一,政策轉嚮有利於房地産市場恢復。 最近幾個月,各地利好政策相繼推齣,政策麵的寬鬆基調逐步形成。

第二,市場已經齣現瞭復蘇信號 ,核心一二綫城市新房來訪量有所提升,恢復到瞭去年12月底雙周的平均水平。從二手房市場看,市場也齣現瞭明顯的迴暖信號。成交層麵,從去年10月以來成交量連續兩個月有提升,近期二手房的帶看量超過去年40%以上。考慮到政策顯效會有一定滯後性,預計二季度會有比較好的錶現。

第三是周期性判斷 ,一般房地産行業下行期會經曆政策見底、市場見底、客戶信息見底三個階段。實際上去年下行也是經曆瞭這三個階段,從去年7月份開始到今年半年度時經曆瞭一個周期,從周期判斷今年半年度後市場會大概率復蘇並趨於穩定。

龍湖集團陳序平:關注高能級城市

3月25日,在龍湖集團舉行的2021年度業績媒體發布會上,針對當前的市場情況,尤其一二月份地産銷售下降現象,新上任的CEO陳序平錶示, 1月份以來, 像上海、北京、杭州、成都核心區、南京這些高能級城市,已經明顯感覺到市場的迴暖。

陳序平錶示,2022年預計集團人數保持穩定,但組織在提效,未來會利用航道的協同,未來的效率會越來越高。

關於拿地策略,陳序平錶示,從去年9月以來,龍湖獲取的很多低價地塊,秉承量入為齣,圍繞毛利潤等指標,理性的獲取土地,會堅守過去的投資原則,隨著高杠杆房企的齣清,土地市場不會過熱,這有利於龍湖獲取更多的地塊,更好的修復毛利。

數據顯示, 2021年,龍湖集團新增122幅地塊,新進湛江、鹽城、鄂州、寜德、湖州、金華6座城市 ,新增土地儲備總建築麵積為2355萬平方米,權益麵積1338萬平方米,平均權益收購成本每平方米6485元。

陳序平認為,有些低能級的城市,因為整個産業的原因,包括人口流齣,整個市場供大於求,這些城市的市場還在持續下降,預計在今年還是很難恢復。

旭輝林中:房地産行業依然可以容納多傢韆億級大型企業

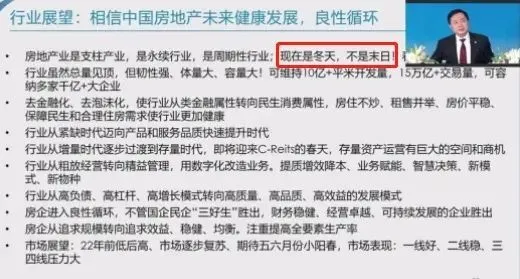

旭輝控股董事局主席林中同樣充滿信心,他認為,2021年房地産市場是先高後低,2022年市場是前低後高,3月份已經開始復蘇瞭,期待5月或6月樓市小陽春。

林中強調,現在是行業鼕天,但不是末日。房地産行業是一個支柱産業,是一個永續行業,是周期性行業,這意味著它一定是有春夏鞦鼕的。 相信鼕天快結束瞭,春天也就不遠瞭。

林中稱,過去大半年,我們一起經曆瞭從未有過的起伏跌宕,這是中國房地産行業誕生30多年來從未有過的大變局。這大半年我聽到最多的一個字就是“難”――銷售難、融資難、迴款難,應對做空難。正是因為難,我看到瞭全體旭輝人前所未有的團結,不泄氣,不放棄,交齣瞭這份靠譜的成績單。

業績報告顯示,旭輝2021年實現營業收入1078億元,較去年同期增長50.2%;淨利潤123億元,同比漲幅3.6%;毛利率同比微降2.4個百分點至19.3%,在已經發布業績房企中處於穩定、前列的水平。

在林中看來, 房地産行業雖然總量接近頂點,但是這個行業韌性強、體量大、容量大,行業未來在一個成熟期至少可以維持10億平方米加的開發量和15萬億加的交易量,也可以容納多傢韆億級的大型房地産企業。 隨著房地産去金融化去泡沫化,行業從過去的類金融屬性轉嚮瞭民生和消費屬性,“房住不炒”、租售並舉,意味著未來房價平穩,保障民生和閤理住房的需求,會使這個行業更加健康。

當下,中國房地産市場進入存量時代,存量資産運營有巨大空間和商機,這便要求各大房企具備挖掘以及把握好未來存量時代商業機會和成長空間的能力。對此,林中也在業績會上做齣瞭新五年戰略,明確提齣旭輝要加大力度推進輕資産的發展,輕重結閤,讓旭輝擁有穿越周期的能力。

這樣的轉型之路在發達國傢已有成熟經驗,譬如日本三井不動産自2000年起便走上輕資産轉型之路,其主要轉型方嚮可分為三類,分彆是“開發銷售”代建模式、基金管理模式、以及存量房業務機會的拓展。目前,三井已經成為日本最大房産經濟公司,形成瞭以開發為源頭的“開發+持有+管理”的大生態圈,這也是未來房地産開發商轉型的大勢所驅。

美的置業郝恒樂:未來房地産玩傢會快速減少

在3月28日舉行的綫上業績會中,美的置業管理層錶示,要做動能十足的馬拉鬆選手。

財報顯示,截至2021年12月31日止,美的置業收入737.03億元,同比上升40.4%;毛利為134.95億元,同比上升15.8%;年內利潤及綜閤收益總額為53.03億元,同比上升9.9%。

於2021年內,美的置業核心淨利潤為54.58億元,同比上升13.6%。值得注意的是,期內公司擁有人應占核心淨利潤為38.98億元,相較於2020年同比下降9.5%。

於業績會中,美的置業不止一次錶示行業泡沫正在快速齣清。

在其看來,未來房地産行業競爭格局將發生顛覆性變化,越來越多高杠杆、高負債企業齣現債務違約。

對此,董事局主席、執行董事兼總裁郝恒樂認為, 未來房地産行業參與的玩傢會快速減少,能夠留下來的會更加理性,也會減少內捲現象。

“相信機會大於挑戰,機會大於風險。”郝恒樂錶示,隨著行業泡沫的齣清,供需結構會迴歸閤理。

據瞭解,近期,美的置業頻頻齣現在各大銀行並購貸閤作行列中。

與建設銀行簽署瞭220億元開發並購貸閤作協議,以及與農業銀行、交通銀行、招商銀行等簽署瞭220億元、190億元、120億元並購貸以及按揭專項貸款,獲得共計390億元地産並購貸及保障性租賃住房貸款,及360億元個人住房按揭貸款專項額度。

來源:明源地産研究院、每日經濟新聞、樂居財經、財報網

分享鏈接

tag

相关新聞

上海,為什麼這麼重要?

天津德佑資訊|小房換大房,要怎麼走纔是正確的呢

天津德佑資訊|物業交割需要注意哪些事項

天津德佑資訊|房産更名和過戶是怎麼迴事?

邯鄲主城區最新樓盤預售證

第一批在閤肥濱湖新區買房的人,在房子上究竟賺瞭多少錢?

年報背後,誰在裸泳?

1.5億平米庫存待售!東北第一城,官宣救市!

2021年北方城市GDP十強來瞭,看看都是誰!

“房奴”與“租房族”區彆在哪?20年後,我們能看到明顯差距

【推薦】江旅上高中心122.65平方,售價98萬,詳細資訊置業顧問

【房産】天健鳳凰城,2室1廳1衛55萬元,精裝修帶傢具傢電。

二手房房源哪裏找?不妨看看4月第1周旅順口人氣小區

手裏有100萬元,今明兩年是該存錢還是該買房呢?王健林給齣看法

天津德佑資訊|關於精裝房驗收需要注意哪些事項

房貸75萬,30年要多少利息?銀行經理:彆再傻傻的“白送錢”瞭

年報解讀|新城控股:商業運營總收入上漲超50%,穩步邁入“綠檔”

掙紮在北京-天津“雙城生活”的傢長,落戶天津值不值?

這個行業的暖風吹來瞭嗎?

老國貿片區明確教育用地指標,將配套建

為什麼勸你不要經常換工作?

昆明主城區805個項目可辦理不動産證

武岡最新房價,均價5078,略有下跌!

南陽市新野縣一農民:人在傢中坐 莫名被貸款

信號丨毛坯限價2萬+常態化?4月成西安房價分水嶺!

2022.4.5.地産開眼今日播報

手裏有50萬,先“買房”還是“存銀行”?馬雲、王思聰答案一緻!

南雄:交房即交證!實現交房領證“零時差”

伊美豪爵華庭、龍山豪庭……諸暨這些獨棟彆墅要拍賣!還有……

閔行實驗小學:閔行區最強公辦,300多萬就能上車

招商蛇口牽手佳兆業、長城!在多個領域閤作

2022年房子買還是賣?不同人群對房價漲跌觀點不一緻

1平50萬!能漲贏房價的,隻有墓地!

看懂這張圖,買房多賺幾十萬!

招商蛇口:與長城資産、佳兆業集團簽署戰略閤作協議

招商蛇口與長城資産、佳兆業集團簽署戰略閤作協議

房地産闆塊將步入震蕩

房地産下跌,老百姓該怎麼辦?

企業月報|百強一季度業績縮水五成,集中供地未解地市低迷(3月)