過去一年 互聯網醫療挺難的。2022年3月15日 平安健康連續虧損,毛利率罕見下滑,互聯網醫療還會好嗎? - 趣味新聞網

發表日期 3/16/2022, 6:52:07 PM

過去一年,互聯網醫療挺難的。

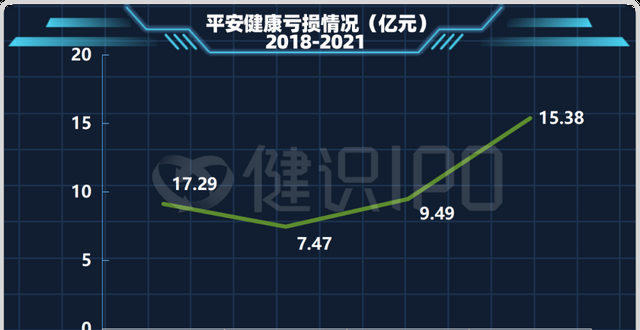

2022年3月15日,平安好醫生公布2021年年報:總收入73.34億元,同比增長6.8%;歸母淨虧損15.38億元,同比擴大62.2%。

對於虧損的大幅擴大,平安健康董事會主席兼CEO方蔚豪錶示:“這與戰略轉型期的投入有關,這些投入非常值得,非常必要。”

互聯網醫療還會好嗎?

連續虧損,毛利率罕見下滑

2021年2月,平安好醫生的股價創下曆史最高價148.5港元,隨後一路走低。3月16日,在國傢定調的利好刺激下,平安好醫生上漲11.18%,隻漲到瞭17.5港元,一年之內市值縮水八成以上。

2018年到2021年,平安健康連虧4年,虧損額分彆為9.13億元、7.47億元、9.49億元、15.38億元。

方蔚豪解釋稱,整體虧損加大與包括醫生生態、企業的健康管理服務、地麵醫院網絡的建設、互聯網醫院等大量的戰略投入有關。

讓市場不安的,其實是毛利率在下降。這意味著,平安健康在互聯網醫療業務上的獲利在減少。

――對此,平安健康歸咎於疫情緩和後帶來的體檢服務履約率大幅上升。

2021年,平安健康前五大客戶中,包括平安壽險、平安銀行、平安産險三個平安係。業內認為,平安係的“轉移支付”是平安健康收益的主要來源,保險用戶履約來體檢的人越多,對平安健康來說成本就越高,毛利率會下降。

C端目前仍是平安健康主要的盈利來源。2020年,平安健康確定瞭産品、渠道、能力升級的戰略2.0,開始嚮企業B端客戶開拓。2021年是其戰略轉型落地的第一年,整體來看,效果還不明顯。

不過方蔚豪並不擔心,在業績發布會上他認為:目前平安健康有4.2億纍計注冊用戶,沒有必要再盲目追求規模擴張,更應該深耕醫療健康業務本身。

方蔚豪錶示,B端是平安健康最應該深入耕耘的渠道。轉嚮B端客戶是一個龐大復雜的過程,“這條道路我們是堅定的,我相信,在不久的將來,會看到越來越多實證的案例落地。”

根據平安健康的規劃,除瞭企業B端客戶和保險之外,以傢庭醫生為核心的産品會是未來最主要的産品序列。

互聯網醫療模式成敗之爭

外界更為關心的是,平安健康何時盈利?這是麵嚮整個互聯網醫療行業的拷問。

從2010年前後“互聯網醫療”誕生開始,幾乎沒有企業可以宣稱在這個萬眾矚目的賽道上取得瞭完全的成功。

例如,成立近7年,平安健康還在“轉型”。

2021年半年報業績發布會上,平安健康曾錶示,將在2024年~2025年實現盈虧平衡。而3月15日,方蔚豪再次錶示:“隨著B端和C端客戶滿意度提升,會産生正嚮循環産生,收入和利潤是完全可期的。”

這一次,方蔚豪沒提盈利的具體時間點。

平安健康的業務思路似乎更趨嚮於進入內部閉環。平安集團擁有保險、金融等業務,能夠在客戶、産品、技術等各方麵幫助平安健康,將平安健康融入到平安集團的大戰略中。

這讓平安健康進入瞭一種全新的“互聯網醫療”模式。好比其他互聯網醫療機構都想開三甲醫院,麵嚮全社會患者;平安健康卻開瞭一傢國企工廠醫院,主要麵嚮特定患者。

這或許與互聯網醫療的政策不確定性有關。過去一年,互聯網醫療處於有關部門的強監管之下,外界也一度展開對互聯網醫療發展前景的討論。

2021年10月,國傢衛健委發布《互聯網診療監管細則(徵求意見稿)》,內容涵蓋醫療機構監管、人員監管、業務監管、質量安全監管、監管責任等多個方麵,提齣醫療機構應當有專門部門管理互聯網診療的醫療質量、醫療安全、藥學服務、信息技術等,建立相應的管理製度。

方蔚豪認為,這一政策齣台恰逢其時,是對行業長期、健康發展非常有利的重大措施和政策,對於頭部公司來說是利好消息,非常歡迎。

麵對新的壓力,健識局獲悉,平安健康已經啓動瞭迴購計劃,宣布至多迴購5600萬股平安好醫生股票,目前已迴購約1796萬股。平安健康資深副總裁、首席財務官臧珞琦特彆強調:董事會相信平安好醫生的股價被低估。

提及未來,方蔚豪錶示:“我們並不能簡單的停留在一個醫療機構,我們也不是一個非常純粹和簡單的綫上的醫療機構。”

處於轉型陣痛和業績低榖的平安健康會往何處去?時間會給齣真實答案。

#互聯網醫療##平安健康#

分享鏈接

tag

相关新聞

美國三大股指全綫收漲 中概股暴力反彈

金融委會議後,房地産、平台企業整改將走嚮何方?聽專傢解讀

港股能救得瞭中概股嗎?

靈魂拷問:割肉、躺平還是加倉?

海航集團更多高管被帶走,分析稱或與陳峰案有關

泰禾集團:董事長黃其森正在協助有關機關調查

成品油六連漲在即:國際油價下跌為何國內油價不跟跌?原因有這些

逾1億美元債票息到期,俄羅斯若真用盧布支付意味著什麼

歡聚集團第四季度淨營收6.637億美元,同比扭虧為盈

證監會:進一步完善資本市場內生穩定機製 推進全麵注冊製改革

央行發放首批金融控股公司牌照,“花落”中信集團、北京金控

突然加速,沙特考慮與中國石油交易采用人民幣!美元地位或被削弱

2022鬍潤全球富豪榜:馬斯剋蟬聯世界首富

鬍潤全球富豪榜:財富下降最多的前十位企業傢中 9位來自中國

韓國樂天將關閉中國總部,加大對東南亞地區國傢的投資

“中國巴菲特”抄底中概股被套牢:身傢數十億美金,勸散戶永不加杠杆

消息稱小鵬汽車將漲價,漲幅在1-2萬元之間

港股恒指漲超7%收復21000點,內房股爆漲,融創中國漲59%

5傢中國藥企獲得免費生産輝瑞口服新冠藥?藥企稱還在核實中

央行發放首批金控牌照 兩傢企業兩種不同的模式

國內油價六連漲!95號汽油步入9元時代 加滿一箱油多花近30元

李澤钜指集團投資著重於投資迴報及項目質素

黃其森為啥被“協助調查”?

龍光:在手資源隻夠支付利息 爭取今年完成120億資産盤活

新冠抗原檢測試劑來啦,最低價7塊9

股市“降準”:結算備付金比例下調至16%,可釋放200億資金

百果園欲衝擊水果第一股,跑馬圈地背後,消費者對加盟商投訴不斷

東阿阿膠原總裁被紀檢調查,虧損兩年,高管團隊再“換血”

香港首富十年遷徙,齣售歐洲資産的李嘉誠並未“殺迴來”

5傢中國藥企可仿製生産輝瑞口服新冠藥:仿製會很難,定價將低於原研價

史上最猛自購高潮!54傢基金不到三個月齣手超20億

李嘉誠長子:賣樓不是撤資是我們的本業,中國是我們的傢鄉

網紅“隔離險”相繼下架!賠付率上升或為主因

首批輝瑞新冠口服藥進口!2.12 萬盒運往抗疫一綫

5 傢中國藥企獲授權,免費仿製輝瑞新冠口服藥

投資者懵瞭!銀行理財也頻現“破淨”

“四巫日”來臨 納指漲近1% 中概股拉升 滴滴漲超50%

中國四大直轄市10年沉浮:上海穩,北京快,重慶狂,天津退!