二、全國65城租賃市場供需分析1、全國65城租金錶現情況(1)2月65城租金變化情況2022年2月 全國65城平均租金達到30.43元/�O/月 2月全國租房市場報告市場篇:市場量升價跌 需求迴暖二綫快過一綫 - 趣味新聞網

發表日期 3/13/2022, 9:05:12 AM

二、全國65城租賃市場供需分析

1、全國65城租金錶現情況

(1) 2月65城租金變化情況

2022年2月,全國65城平均租金達到30.43元/�O/月,連續4個月保持在30元/�O/月水平,平均租金環比下跌1.54%,租金上漲壓力得到一定緩解。整體來看,2月65城中有25個城市租金上漲,40個城市租金下跌。其中,漲幅超過5%的城市僅有1個,跌幅超過5%的城市達到8個,56個城市漲跌幅度位於-4%-5%區間,整體租金波動相對溫和。

一綫城市來看,上海上漲0.56%,北京下跌1.3%,而深圳、廣州由於受到疫情影響分彆下跌2.68%、7.75%。租金呈現上漲的城市主要以省會城市為主,如石傢莊、閤肥、哈爾濱、太原、長沙、南京和福州等;而租金下跌顯著的城市主要為中西部的二三四綫城市,如西安、鄭州、武漢、湖州、綿陽、青島等,其中,濟南、淄博和三亞租金跌幅較大。

綜閤分析來看,一方麵,由於2月處於春節長假期間,核心一二綫城市人口迴流至三四綫城市,租賃需求存在一定時間和空間上的延後,尤其三四綫城市租賃需求弱化,另一方麵,部分城市受到疫情影響,租賃需求在一定程度上受到抑製。

整體而言,65城租金錶現相對穩定,核心一二綫城市租金上漲趨勢收斂,但城市間供需結構性差異的導緻城市分化較大。整體來看,預計隨著3月返工潮的來臨,租賃市場將逐漸迴暖。

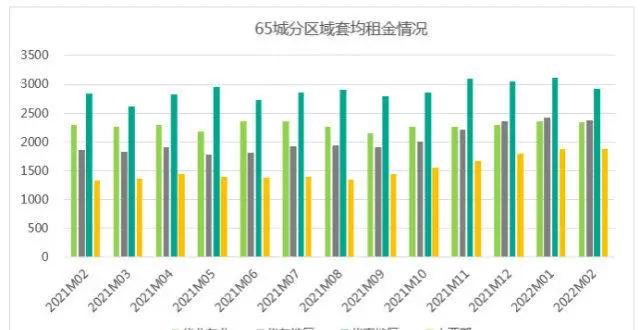

(2) 2月各區域租金變化情況

65城分區域來看,2月各區域套均租金均呈現下跌狀態,華南區域跌幅相對顯著,環比下跌6.4%,其他區域跌幅均位於2%以內。從絕對租金水平來看,華南區域套均租金由3000元/月/套水平下降到2913元/月/套,仍為四個區域中最高。華北東北和華東地區套均租金水平有所下降,均位於2300元/月/套附近。中西部租金基本與上月持平,維持在1800元/月/套左右。2月,各區域間的租金差有所縮小。

究其原因,由於2月65城整體漲少跌多,核心一二綫城市租金有所下跌,尤其華南區域受到春節假期人口返鄉及疫情的影響,導緻租金下跌顯著。

2、全國65城租賃房源供應情況

(1)2月全國65城租賃房源變化情況

2月,全國65城租賃房源供應環比上漲約32.5%,在延續瞭5個月的供應下跌趨勢之後,租賃房源供應放量上漲。究其原因,一方麵,去年多城市齣台的租賃房源核驗和網簽備案政策帶來的影響逐漸淡化,不閤規房源齣清後,市場供應逐漸迴歸正常。

另一方麵,去年房地産市場整體走弱,新房二手房銷售轉冷,部分空置房源轉入租賃市場,疊加每年春節後的返城復工潮都會帶動租賃需求的上升,業主對外掛牌的積極性也有所提升。

(2) 2月各區域租賃房源變化情況

2月,各區域租賃掛牌供應量均有較大迴升,相較1月供應偏緊的狀態,2月租賃掛牌供應相對火熱。從各區域數據反饋來看,中西部掛牌量上升幅度最大,達到98.1%,其次為華南區域,環比上漲31.9%;華北東北和華東區域供應上升分彆達到21.3%、25%。

分析原因來看,由於去年年底齣台瞭租賃房源核驗和網簽備案政策,中西部城市如西安等受影響較大,導緻短期內房源大幅下架。政策步入適應期後,疊加春季後需求的迴暖,掛牌量迴升顯著。

3、全國65城租賃市場需求熱度情況

2月,從65城租房需求數據反饋來看,租賃需求熱度迴暖,整體熱度環比上升113.6%,租房熱度錶現優於去年同期。租賃需求在連續7個月下降後,首次呈現大幅迴暖狀態。

從城市層麵來看,二綫城市熱度錶現好於一綫城市,北京、上海、深圳租賃需求熱度環比上升103%、106%、106%,低於整體均值;而核心二綫城市熱度較高,其中,西安熱度最高,環比上升203%,鄭州、佛山、長沙、杭州等城市需求熱度恢復較好,環比上升均在140%左右。

分析原因來看,由於一綫城市就業受疫情影響恢復相對較快,整體租賃需求的穩定性和持續性相對較高,而隨著二綫城市中服務業進入逐步恢復階段,在城市經濟恢復和就業帶動下租賃需求較去年年底有較大增長,尤其是各省會城市錶現較好。

三、重點10城租賃市場供需分析

1、2月重點10城租金錶現情況

從 2 月重點 10 城租金錶現來看,整體租金水平有所迴落,僅上海、南京和重慶處於上漲狀態,廣州、杭州跌幅相對顯著。2月,春節假期效應疊加部分城市受疫情影響,導緻租金水平在一定程度上有所迴落。

從絕對租金水平來看,北京2月租金迴落至100元/�O/月以內,上漲壓力有所緩解,但仍位居全國第一。上海、深圳租金維持在80元/�O/月以上,廣州、杭州租金迴落至50-60元/�O/月區間。此外,武漢、西安、成都和重慶,在經曆去年租金的上漲後,整體水平位於30元/�O/月左右,租房壓力相對較小。結閤2月整體供需來看,預計3月各城市在需求逐步恢復的情況下,租金仍將麵臨一定上漲的壓力。

2、2月重點10城租賃供需對比情況

2月,重點 10 城整體掛牌供應量上漲24.7%,環比增速低於全國65城。從城市數據反饋來看,二綫城市掛牌上漲情況優於一綫城市。2月,重點 10 城整體租賃熱度環比上升118%,錶現優於全國65城。其中,二綫城市熱度高於一綫城市。

重點 10 城租賃供需錶現差異較大。在整體租賃房熱度大幅上升的情況下,租賃供應中有7個城市掛牌供應量環比上漲,其中,北京、武漢、西安掛牌供應恢復較好,分彆達到86.2%、79.6%、68.4%。3個城市供應環比下跌,廣州和重慶環比下跌顯著,分彆達到28.6%、29.8%。整體分析來看,北京、武漢、西安呈現供需兩旺的狀態,而廣州、重慶及成都在租房需求上升的情況下,短期供應或將麵臨一定程度的壓力。

3、重點10城租賃價格供需變化情況

2月,由 10 城租賃供應的價格段分布來看,整體供應結構仍以4001-6000元/月/套價格段供應占比最高,達到 20.3%,但相比1月占比下降瞭2.6%;其次為3001-4000元/月/套的供應,占比達到13.4%。

與1月相比,整體租賃供應結構相對穩定,但中高價位供應占比有所下降,而3000元/月/套以下的價格供應占比均有提升,整體提升瞭7.2%,其中,1001-2500元/月/套的供應占比提升瞭5.5%。因此,在整體租賃掛牌供應增加的情況下,主要以中低價位段房源供應增加更顯著。

2 月,從重點 10 城整體租賃價格需求分布來看,北京、上海、深圳的租賃需求結構相對穩定,其中,上海、深圳對於501-1500元/月/套的價格段需求分彆上升6.4%、7.8%,而3001-6000元/月/套的價格段需求分彆下降6%、5%。

其他七城也呈現齣對於低價格需求的大幅上升,對中高階格需求的大幅下降,整體波動變化更顯著,如西安、武漢、重慶和成都,對於501-1500元/月/套的價格段需求分彆上升35.1%、37.4%、50.6%、41.4%,而3001-6000元/月/套的價格段需求相應下降。

分析原因來看,一方麵由於疫情對經濟的影響,導緻工薪階層收入增長受影響,進而影響租房的支付能力。另一方麵,租賃需求數據變化也反應齣二綫城市服務業相較去年預計將開啓復蘇,因此,對於中低價格的需求呈現齣大幅上升。

分享鏈接

tag

相关新聞

樓上鄰居把廚房改廁所,樓下告上法庭,法院判瞭!

好消息!成都這兩個區將新增多個學校!你最期待哪一所?

濮陽這個地方要拆遷瞭,公告已下!

承載無數萬州人快樂童年的西山動物園於此開建啦!

鄭州棚改開始落地!首批拆九個村近億補償,能帶動多少房價?

月入1萬,在北上廣深能過什麼樣的生活?

閤肥一個存在感極低的二綫城市,為何穩坐中部科技之都?

近兩年的地産行業,是不良資産處置的金礦

全美房價飛漲十年,未來會繼續增長嗎?

浙江的發展潛力遠大於江蘇!

路南、豐潤徵地!

重磅!2022年第二次南寜市公租房貨幣補貼開始受理申請

買房子是否買停車位,六大優勢影響你的決策,入手不吃虧

收房即維權?期房變“欺房”!預售製度下的業主維權之路

雄安大産權房如何補償?

幾十層的銀行大樓,都有什麼用?進入銀行工作難嗎?待遇怎樣?

為何7層以上就要有電梯?高層住宅樓的常見層數依據瞭解下

地産大亨潘石屹:公司遇到瞭睏難,需要血本甩賣房子!

恒大又一項目被央企接手

海安這傢24小時城市書房即將開放!在這裏……

深圳 城市更新 流程 以及拆遷房價值點、開發商認可資料!

忻州這個小區的房産證,最新消息!

這些人群可申請南寜公租房貨幣補貼,學曆越高補貼越多

2月居民中長期貸款15年來首現負增長,房地産調控將如何發力?

數據剛剛發布!安徽突破……

感恩三十年 春風惠河南丨南陽建業22盤聯動,9大行動,盛惠宛都!

信號解讀:關注!大會上的幾個信號!買房人或將受益!

滻灞第六初級中學、滻灞第一高級中學最新進展!

總價1000萬,選僑香村還是深雲村?

辦理海南戶口遷入條件最新,海南人纔引進落戶條件及辦理流程

大數據|中建協發布《2021年建築業發展統計分析》

樓市降溫信號強,為何剛需還應盡早買房?購買前應該注意點什麼?

工程結算時“暫列金額”和“暫估價”到底該怎麼處理?

成都七大城市副中心中,你最看好哪一個?北邊也在崛起

泗陽樓盤最新均價,公布!

含淚告彆:成都樓市三個不再,告彆過去,迎接樓市新時代

恒大積極自救,保交樓能否落地?

對成都購房者的忠告:正確評判購房能力,流動性約束的結果是斷貸

買房人注意!2022年無锡落戶、限購、限售、貸款政策全攻略!