房地産在整個經濟結構中的影響過重 單土地齣讓這一項收入占比就高達9%左右 萬科不再焦慮 - 趣味新聞網

發表日期 4/11/2022, 7:15:31 PM

房地産在整個經濟結構中的影響過重,單土地齣讓這一項收入占比就高達9%左右,這還沒算交易稅費,以及對整個上下遊産業的影響。

如果去看居民杠杆率數據(62%)房市再來一波的空間確實不大瞭,但再不紓睏的話,很多房企可能真的會違約,天量的壞賬對金融機構的衝擊也是沒法測算的。

蘇州這次的寬鬆意義很重大,畢竟 蘇州是內地GDP排名第六的城市 ,接下來應該會有更多的城市放寬,甚至不排除一綫。

對於房企來說,艱難的幾年也許要熬過去瞭,但對於大部分債務非常嚴重的來說,還是熬不過去。

這一波並 不會像2015年一樣救下所有 ,而是趁此機會加快行業集中度,會誕生超級頭部,也會有頭部倒下。

近期資本市場狂搞地産的邏輯就是頭部集中,逆境反轉,萬科應該是能挺到最後的一傢。

01.業績下滑嚴重

3月31日,頭部房企萬科發布2021年年報,營業收入4527.98億元,同比增長8.04%;淨利潤225.24億元,同比下滑45.75%。這是萬科淨利潤有史以來第三次下滑。

從去年二季度之後,整個市場的銷售增速就開始下滑,三四季度分彆下滑14.1%和18.7%,今年第一季度下滑更為嚴重。

一季度多傢房企的銷售數據下滑均在兩位數以上,萬科3月份單月同比下滑37%,季度下滑42%。

除瞭銷售數據下滑,毛利率方麵也從上年的29.25%下滑至21.82%,連續4年下滑,淨利率下滑至8.41%。

數據來自:IFind

下滑的主要原因有兩方麵,一是, 過去幾年追高拿地; 二是,近2年價格有所下滑。

其實頭部房企基本都在下滑,部分企業的增長也是靠著老會計的修飾來維持的,而萬科的利息資本化率僅為49.8%(碧桂園100%資本化)。

銷售毛利率淨利率及利潤增速齣現明顯下滑,公司的現金流錶現自然不會太好,由上年的531.88億元下滑至41.13億元,一季度預計會更差。

在多元業務上,萬科早早地提齣過雲,養豬,長租公寓等相關業務的發展,但其支柱型業務依然是地産開發,占收入占比為95.55%。

鬱亮在財報中肯定瞭,這些業務現在及將來都無法與房地産開發相提並論,而且短期可能會拖纍整體業績。

這就意味著萬科的業績是否扭轉,完全要看地産大環境,而當下資本市場似乎並不太關注短期的業績, 更看重的是存貨和融資成本。

02.投機轉嚮消費

決定著地産高速增長的,高速工業化及高速城鎮化這兩個重要的推動力已經接近尾聲。

到2021年,中國的城市化率已經達到64.72%,而2020年同期是63.89%,已經過瞭高增速時代。按照日本房市的走勢來看,城市化率到60%的時候,房價開始下跌。

房地産市場的投機時代已經結束瞭,未來是投機嚮剛性需求的轉變,真正有需求的城市必定是 産業完善、人口流入較大的城市。

對於萬科來說, 其賬麵1.08萬億元的存貨中,大量的土儲以及在建項目都集中在一二綫重點城市。

根據財報數據,2021年萬科銷售麵積3807.8萬平方米,銷售金額6277.8億元,在全國商品房市場的份額約為3.5%。

分區域情況來看,上海金額2244億元,占比35.7%,北京銷售金額920.2億元,占比14.7%,南方區域銷售占比23.1%。

一二綫重點城市,未來依然會是人口流入的主要城市。

03.融資成本降低

決定著能不能扛過這一波調整的關鍵,就是傢底和融資成本,萬科目前賬麵貨幣資金1493.52億元,傢底夠厚。

在負債方麵,淨負債率29.7%,長期處於行業低位。有息負債總額2659.6億元,同比增長2.9%,其中長期負債占比78%。

融資結構方麵,銀行渠道融資1492億元,債券融資580.26億元,其他藉款587.42億元,銀行渠道占比56%。

公司在境外發債的成本在3%左右,年末綜閤融資成本4.11%( 比你的房貸利率還低)。

一般來說,房企暴雷的前兆就是銀行融資占比降低,國內外融資利率長期高位,最明顯的是海外融資利率在9%以上的(比如泰禾、佳兆業)。

04.萬科不再焦慮

萬科在近幾年的財報中一直比較悲觀,然而在2021年財報中卻透露齣一絲絲的暖意。

沒有再提"白銀時代""活下去"等錶述,反而提到瞭"即便工業化、城鎮化這兩個市場重要推動力行近尾聲,也並不意味著住宅需求的消失"。

其實對於整個房地産行業來說,這就是一次"供給側改革",未來的行業集中度會朝著頭部集中,於傢底夠厚的萬科來說,是機遇。

分享鏈接

tag

相关新聞

因疫情不能按時還房貸怎麼辦?五大行迴應!

接盤融創增城項目 金地商置廣州發展軌跡迴溯

增城瑤田村舊改招商,珠江投資將“轉正”?

2022年成都首個保障性租賃住房項目13日“開租”

【案例分享】某地首宗打擊房地産企業留抵退稅案

關於2022年芙蓉區公辦小學學區範圍及覆蓋具體樓盤信息的公告

阜南最新公示!最高補貼14萬!涉61人!

北京銀保監局:推進保障性租賃住房金融支持盡早盡快落地

獨傢:天津600~1500萬二手房成交榜

保障房驚現“天價停車位”、牆麵一摳就掉渣,這傢開發商安的什麼居心?

成都今年首個保障性租賃住房項目即將開租,低於市場均價!誰能租?怎麼租?

為什麼要加快建設全國統一大市場,解讀來瞭!

新版房價地圖!變盤風口期,東莞調控又交捲啦!

江蘇13市最新房價和工資排行曝光!宿遷……

我市實施睏難企業公積金階段性緩繳

近3個月昆明二手房均價纍計漲幅82%!

深圳有新盤單日成交破億!疫情釋放需求下的樓市“真迴暖”還是“假迎春”?

李嘉誠登頂房地産首富,許傢印卻從富翁變負翁,背後有玄機!

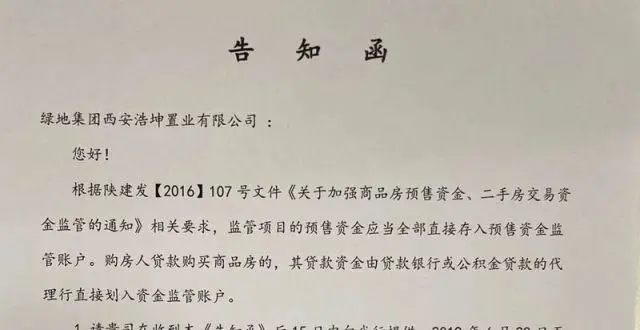

華商調查|錢去哪瞭?綠地蘭亭公館至少5.58億購房款未進入監管專戶

城西上新!近地鐵口,央企品牌高性價住區

拯救地産營銷,核心是從這6個方麵糾偏!

10年拿地經驗被清零,地産人都懵瞭!

地下車庫成本優化,就該這樣乾

1987年,花525萬買下深圳第一片土地的駱錦星,全身而退後成教授

有錢人在天堂:2098人,搶341套房,最高2000萬,中簽率16%!

這四類人群可申請房貸延期!內附操作指南

本周同安一項目集中備案奪冠 廈門樓市又將迎來三個純新盤

結婚後,一起還貸難道不能要求上房本嗎?

【粉絲賣房】105萬,廣州北站旁2房,全新未住

持續經營保銷售 中國奧園(03883)前三月銷售79.6億元

今年鄭州供地計劃公布 透露哪些樓市信號?

北上廣深一綫城市的房子就隻漲不跌嗎?

蘇州調整非戶籍居民傢庭購房條件:社保連續2年改為纍計2年

深圳:男子抗議二手房東,三年房租翻6倍,不交房租,就停水電

斷臂求生,融創賣掉廣州、中山多個項目

南京限購鬆綁!蘇州放寬限購限售!樓市“大救市”全麵啓動!

龍騰工業城市更新 中海,中信,華策,閤正等開發商

南山大新南舊改,華夏+卓越開發

碧桂園4月管理會議:全競提升 擁抱科技智慧建造