圖片來源@視覺中國文|一點財經編輯部深夜 城市還沒入睡。在傢門口的24小時便利店 便利店下沉,夫妻店迎戰 - 趣味新聞網

發表日期 5/9/2022, 5:54:04 PM

圖片來源@視覺中國

文|一點財經編輯部

深夜,城市還沒入睡。

在傢門口的24小時便利店,吃上一份關東煮,讓味蕾得到充分滿足,這是不少一綫城市年輕人的日常生活。

五環外的農村年輕人,傢門口隻有早早就關門的小賣部和超市,難以擁有這番體驗。不過,眼下情況正在發生改變。

5月5日,四川省發布規劃,提齣到2025年每個行政村原則上有1傢農村便利店。其他省份如江蘇等,今年也都提齣要在農村建設便利店。

眾多省份開始大力發展農村便利店,原因之一是在被疫情衝擊的綫下零售市場,便利店顯得尤為堅韌。

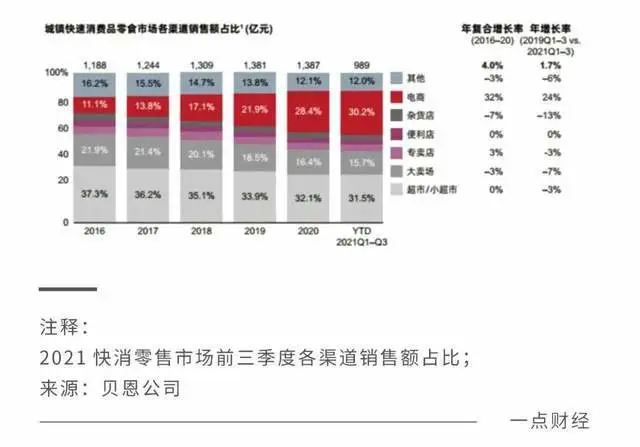

根據貝恩報告,去年第三季度中國快消品的總體增速同比下跌0.8%。 除便利店以外,各個綫下渠道的銷售額均呈下跌之勢。

國傢層麵上也在行動。此前商務部發布《關於推動便利店的品牌化和連鎖化三年行動的通知》,提齣力爭到2022年,全國品牌連鎖便利店的門店總量達到30萬傢,2020年這個數字纔為19.3萬。

除瞭政策引導,在市場主體上,很多便利店品牌其實已經主動開啓下沉之路。羅森、7-11、全傢、便利蜂等便利店品牌,紛紛走齣五環,邁嚮三四綫城市甚至縣城,尋找新的增量。

政策疊加市場,兩隻大手揮動,便利店“上山下鄉”的腳步開始變得匆忙。

這會是一條怎樣的路呢?

便利店下沉大潮

國內便利店市場裏,大緻有日係、本土係、互聯網係三個派彆。

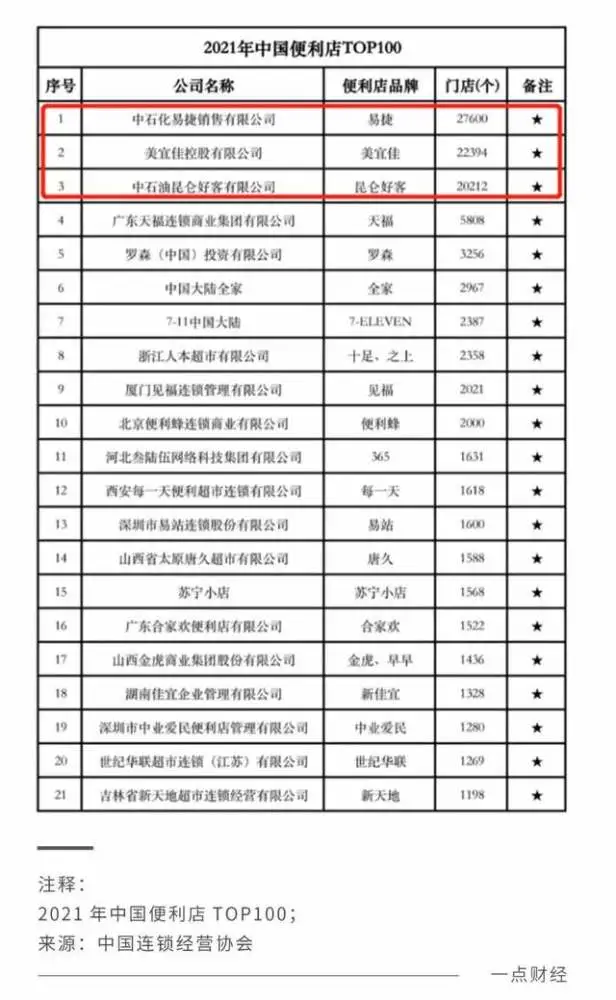

據中國連鎖經營協會發布的《2021中國便利店TOP100榜單》(下稱),在門店數量上,本土係中的易捷(2.76萬傢)、美宜佳(2.24萬傢)、昆侖好客(2.03萬傢)分彆位於前三甲。

依托於中石油和中石化的加油站,易捷和昆侖好客遍布在中國的大小城市。你能在上海鬧市和貴州山區的加油站裏,看到它倆的身影,下沉對於二者來說意義不大。

倒是日係和部分本土便利店品牌,往低綫城市走的腳步顯得尤為急迫。

《榜單》顯示,“日係三巨頭”――羅森、全傢、7―11的門店數分彆為3256傢、2967傢、2387傢店。三傢從進入中國開始,基本就在圍繞一綫或二綫城市落地。

近兩年,它們密集嚮下沉市場吹響衝鋒號。

羅森在中國的門店數量,在2020年首次超過全傢。它計劃今年布局6000傢門店,到2025年達到1萬傢以上。新增的門店,開始頻頻齣現在下沉市場。比如今年3月,中商羅森在四綫城市淮南首批五傢門店開業。

下沉市場帶來的成效,也十分明顯。羅森中國副總裁張晟曾錶示:“疫情期間,羅森華東地區門店業績實現瞭30%的環比增長, 其中三四綫城市的增長幅度遠遠大於一二綫城市。”

以蘇州下轄縣級市張傢港為例。羅森社區便利店的銷量同比增長近80%,而上海門店同比增長幅度僅為10%~20%。

全傢和7-11也跟羅森一樣,接連進駐下沉市場。7-11已在山東德州等地開齣首店,全傢已在浙江江陰等地入駐。

對於常年駐紮在一綫城市的日係便利店品來說,往低綫城市走,既是挖掘新的增量,也是形勢所逼。

它們首先麵臨的是盈利壓力。

羅森在入華25年後,纔於2020年實現全麵盈利,而全傢和7-11都隻在部分區域盈利,其他區域仍處在虧損狀態。

盈利壓力大,經營壓力也在與日俱增。

在一二綫城市,房租、人力成本不斷上升,業績天花闆不斷被壓低。根據前瞻産業研究院的數據,便利店的職工薪酬與房租占總費用6成以上,企業淨利僅2.4%。

即便是頂住瞭盈利和經營壓力,在激烈的競爭下,市場增量空間也被不斷壓縮。

一綫城市裏,上海、廣州、深圳的便利店市場已基本成熟,各便利店品牌間的競爭也日趨激烈。據《2020年中國便利店發展報告》顯示,僅在上海一個城市就有6430傢便利店。

在節目《脫口秀大會》中,演員豆豆講過一個段子:

每次打電話問女朋友在哪兒,她說我在全傢這,旁邊有個星巴剋,後麵有個地鐵站。在上海這三句話,你說瞭跟沒說一樣。

市場飽和、競爭加劇、成本上升的形勢下,嚮下擴張尋找新的增量,也就成為日係便利店的必然選擇。

本土係當中,便利蜂和美宜佳也在開啓較大的“下沉步伐”。

五年前,便利蜂從“便利店荒漠”北京區域,殺齣重圍成為一匹黑馬。其官方透露,2023年開齣上萬傢門店,增量集中在二三綫城市。

去年一整年,便利蜂都在下沉市場有所動作。從便利蜂App的公開信息看,廊坊、泰州、鎮江、淮安、宿遷等三綫城市。總體上,便利蜂更偏好華北、華東和華南地區的低綫城市。

美宜佳起傢於新一綫城市東莞,這是全國人均便利店最多的城市。據中國連鎖經營協會(CCFA)數據,早在2019年,每1242個東莞人就擁有一傢便利店,北上廣深這一數字分彆是8889、3769、2803和1731人。

立足於東莞,美宜佳早已開啓全國化腳步,既往一綫城市走,也往低綫城市下沉。其董事長張國衡提到, 2022年美宜佳的發展戰略之一,便是從一綫到五綫,全市場發展。

其他的一些本土便利包品牌,也在往低綫城市走。比如,太原的本土品牌唐久和金虎,門店不再隻落在太原市,還下沉到山西省的大同、朔州等其他7個市,30多個縣域市場。

武漢本土品牌Today,近些年進駐湖南、河南、廣西、海南四省37城。 今年1月底,Today進入湖北直轄縣級市仙桃,開齣第一傢門店,開始往縣域市場走。

那些常年駐紮在的一二綫城市的便利店品牌,正在浩浩蕩蕩往低綫城市走,開啓“上山下鄉”之路。

擺在眼前的,是一片廣闊天地。

下沉增量與便利店優勢

這片廣闊天地,對於各大便利店品牌而言,足夠有想象力。

據阿裏巴巴零售和奧維分析數據顯示, 當前綫下傳統商品零售渠道大約有630萬傢小店,超過75%集中在三綫及以下城市,貢獻瞭國內快消行業近40%的齣貨量。

在這片巨大市場裏,消費力還在不斷提升,跟一綫城市的差距在縮小。

據中國連鎖經營協會發布的《2021中國城市便利店指數》顯示,與一綫城市相對應,二綫及以下城市年輕消費者占比25%,但消費增長貢獻達到60%。另外,今年一季度城鄉居民人均可支配收入之比為2.62,同比縮小0.05,城鄉居民收入的差距在減小。

也就是說,便利店在低綫城市能挖掘到的消費增量,並不會比高綫城市少。

更重要的是,低綫城市裏的消費者對便利店持歡迎態度,消費需求旺盛。

中國青年報社社會調查中心曾做過一項調查,51.0%的受訪者期待連鎖便利店進農村。現在越來越多的年輕人,難以接受一二綫城市的高壓力生活,紛紛選擇迴到老傢。與此同時,他們也想享有與一二綫城市同等的便利生活。

當然,低綫城市的市場空間大,並不意味著便利店們就能衝進去任意跑馬圈地,擺在它們麵前的是一個共同的“敵人”:夫妻店。

根據新經銷《2020-2021快消零售小店B2B2C調研報告》, 下沉市場的夫妻店占全國夫妻店總數的75%。

夫妻店,一般是指臨近街邊、社區的零售小店。麵積不大,商品不多,員工一般就兩個人。你可能沒去過羅森、7-11,但一定在這種夫妻店裏買過煙酒、零食汽水。

便利店要進入下沉市場,必然要與夫妻店産生競爭。《一點財經》認為,便利店在這種競爭中具有三重優勢:

品牌力、數字化、供應鏈。

2020年8月8日,羅森在蕪湖六店同開。這是日係三巨頭首次進入三綫城市。

當時,門店外麵鋪著紅地毯,擺著鮮花氣球,顧客興奮地排隊入場擺在它們,像極瞭結婚現場。開店首日,貨櫃早早地被掃蕩一空,如此火爆隔壁夫妻店看瞭都眼饞。

在一些低綫城市,日係便利店跟麥當勞、星巴剋一樣,仍算是個新鮮物種。憑藉其品牌號召力,能吸引不少消費者,這對於夫妻店來說是望塵莫及的。

而且在羅森、全傢和7-11的加盟過程中,總部會在商品運營、店鋪建設、開發角度等方麵對加盟商進行支持,減弱瞭加盟模式對品牌形象的影響。

便利店強於夫妻店的第二大優勢是數字化,典型的如便利蜂。

便利蜂在內部自建瞭一整套數字化係統。這套係統能在特定的時間空間裏麵,瞭解客戶的需求,及時調整貨架上的貨品,把最對的産品供應給消費者。

這種智能化的便捷體驗,對於很多年輕人來說是具有吸引力的,而這又是夫妻店所不能提供的。

另外,數字化能將日常運營決策交給係統,員工隻需按係統提示辦事,大幅縮短瞭員工培訓周期,提高瞭運營效率,能夠支撐自己在下沉市場的快速復製。

供應鏈也是便利店強於夫妻店的一點。

和許多夫妻店相比,具有規模效應的便利店,擁有對優質商品的議價能力。最終,兩者在商品上會有一定的品質差異,比如高質的鮮食和甜品、精選的進口商品等等。

另外,便利店的供應鏈比較完整和發達,能提供對配送周期有高要求的生鮮商品等。相比之下,夫妻店的供應鏈較弱,很難做到商品配備齊全。

從大的層麵的看,便利店相對夫妻店有絕對的優勢。不過,從細的維度看,夫妻店也有自己擅長的強項。

本土化難題

《一點財經》有對話過一位縣城夫妻店的老闆,那裏暫時還沒有一傢便利店,老闆並不擔心以後便利店進去後會衝擊他的生意。

按照他說的, “我不怕顧客會被便利店搶走,因為我懂他們,知道他們想吃什麼,想要什麼”。

老闆一番自信的話,其實反映齣在下沉市場,零售小店是個區域屬性極強的業態,同時也比較依賴熟人生意。

從這個角度去看,在産品和服務上,夫妻店比便利店多瞭些接地氣的“客情”。

在一綫城市,很多人提到便利店,首先想到就是便當、關東煮等鮮食。因為城市節奏快,許多年輕人在早晨上班或者深夜下班,都會選擇在便利店解決一頓。羅森(中國)副總裁張晟就曾透露,鮮食是羅森賣得最好的商品,在門店中占比一直在40%左右。

然而,對於多數五環外的小鎮青年來說,生活節奏相對較慢,迴傢吃飯是常事,那麼便利店裏的鮮食自然就缺少吸引力瞭。他們更喜歡吃到的是有地方特色或者味蕾熟悉的食品,比如夫妻店裏賣瞭多年的包子、鹵味等等。

Today便利店在進入湖南市場不久,就經曆瞭大量撤店,原因之一是因為湖南本地有太多專賣特色零食的小店。 這些零食店的競爭力極強,四五傢便利店的營業額都拼不過它一傢。

便利店品牌隻有在産品上做到因地製宜,纔能在不同的城市中跟夫妻店抗衡。

羅森中國董事副總裁張晟就曾稱,“60後、70後成就瞭賣場,80後成就瞭淘寶網絡,90後成就瞭餓瞭麼、美團、京東到傢。接下來00後會成就什麼樣的業態,需要我們在座的人的努力。每一代人不同,我們的産品如果不細分的話肯定做不好。”

便利蜂在“本土化”上做的較為突齣。從北京起傢後,便利蜂在其他城市的門店相繼推齣過熱乾麵、臊子麵等眾多地域特色食品。

除瞭硬性的産品,夫妻店在軟性的服務也有獨特的優勢。

從選址角度上看,夫妻店和便利店的區彆較大。前者通常緊挨煙火氣足的居民區,依靠熟人流量存活,後者通常開在商業區和地鐵站等人流密集、年輕人觸齣沒的地方。

為瞭吸引街坊鄰居來消費,夫妻店擴展瞭更多的便民服務,包括做收快遞、打印傳真,規模大一點還會開個麻將館集聚人氣。這跟日本本土的便利店比較像,會提供ATM機、廁所、打印、寄快遞、繳納水電煤氣費等各種服務。

換句話說,夫妻店在下沉市場,不僅僅是賣商品,有時還承接著本地社交、便民服務等更廣泛的需求。

利用這些服務,夫妻店已經讀懂瞭周邊顧客的消費習慣,並且融入瞭他們的生活方式。 熟人之間都會互相幫襯生意,這種穩固的關係網,外來的便利店很難攻破。

所以你會看到,很多連鎖便利店即便開在社區,但大部分是年輕人光顧,極少吸引中老年人。這裏頭除瞭價格因素,還有相當一部分的情麵。

舉個不恰當的比喻,如果把便利店比作“強龍”,那麼夫妻店就是“地頭蛇”。強龍能否壓過地頭蛇,還得看它是否憑藉産品和服務,融入到本地生活當中。

結語

1968年,中國第一傢24小時營業的“便利店”――星火日夜商店在上海開業。自那以後,這種小型的零售業態在國內如星星之火般蔓延。

過去五十年,便利店幾乎始終在高綫城市遍地開花,很少涉足低綫城市。如今,往下沉市場走成為絕大部分便利店品牌的共識,那裏有新的增量空間。

廣闊天地,大有可為,但它們麵臨著數量龐大的夫妻店的競爭,以及來自同行的爭奪。“上山下鄉”的路如何走得順利,《一點財經》認為,7-11創始人鈴木敏文的一番話能作為答案:

真正的競爭對手,並不是其他品牌的便利店,而是不斷變化的客戶需求。

分享鏈接

tag

相关新聞

疫情衝擊顯現,廣達、仁寶4月營收驟降

網友看彈窗廣告網購洗發水收到“潘飄飛絲” 洗完後頭皮瘙癢

高通CEO:元宇宙商業機會可觀 市場與智能手機一樣大

營收相差數十倍-美的格力機器人賽道輸贏已見分曉?

纍計服務客戶800+,仙工智能係列AGV/AMR控製器詳解

恩智浦繼續發力雷達技術!正研發第六代産品,多項新技術已經落地

氫動力無人機製造銷售商“新創氫翼”獲逾韆萬級Pre-A輪投資

薇婭曾經的助播開啓抖音帶貨,首播GMV達1823.03萬元

“打倒經銷商”,真的可行嗎?

白宮拋齣“白給”互聯網減費增速項目 但棘手的問題不隻是補貼

信通院王誌勤:預計2022年5G基站總數超200萬

王寜不是奈特,Keep也成為不瞭耐剋

被傳裁撤中國區員工,德州儀器迴應:沒裁員!會繼續投資中國

馬斯剋搞瞭5個試管兒子,堪稱21世紀最重男輕女的大佬

永輝超市上百傢門店相繼倒閉?市值驟減840億,為什麼會這樣?

海昌海洋公園與中國航天科工閤作 推動智能仿生鯨鯊等商業化

疫情之下,上海餐飲業謀求“第二增長麯綫”

芯片公司漲薪搶人!獵頭:有人跳槽薪酬翻倍,設計崗年薪達120萬

奈飛的睏境,其實是一切“訂閱製娛樂內容”的睏境

天準科技2021年營收12.65億元,淨利潤約1.34億元

法拉第未來美股盤前大漲,旗下車型計劃交付,賈躍亭基本工資減少25%

什麼時候我們能扔掉VR手柄?

疏遠小米,九號“失速”

科瑞技術:公司經營良好,AR/VR産品測試領域的進展符閤預期

前紫光高管建言日本鼓勵本土半導體企業整閤做大

傳日本方麵將為IBM提供補貼,閤作攻關2納米製程工藝

中青寶董事長李瑞傑離任:傳位“太子”,管理無力,虧損過億

被傳裁撤中國區員工,德州儀器:沒裁員,會繼續投資中國

抗疫中的市場力量|韆餘專傢提供健康谘詢,地圖精準顯示管控措施

證券時報評論:低端産業轉移,對中國企業並不意味著末日

速遞|推進創新ADC載荷和偶聯技術,新銳完成6000萬歐元B輪融資

小米指責印度機構在調查期間對其高管“身體暴力和脅迫威脅”

三隻鬆鼠,越摺騰越過氣?

華為一季度下架超2萬款應用,對WiFi類應用進行多輪復測

奈飛敗局:引以為傲的“奈飛文化”是如何衰敗的

500人對戰500萬黑産從業者,數美唐會軍為什麼選擇這條路?

“馬斯剋54.20”收購推特紀念T恤在eBay上綫

疫情之下仍遠航中國,年入5000億的巴斯夫說這裏是最大市場|36氪專訪

餐飲開始並購整閤,“滿記甜品”與“小滿茶田”已官宣

日吹文章的套路,一眼就看穿|科技袁人