來源:慧博財經2022年3月14日 《財經》雜誌采訪瞭黃奇帆黃老 黃奇帆解讀房地産未來十年的邏輯!(必讀) - 趣味新聞網

發表日期 3/19/2022, 9:46:46 PM

來源:慧博財經

2022年3月14日,《財經》雜誌采訪瞭黃奇帆黃老,針對中國房地産始末以及房地産未來的發展方嚮做瞭詳細的解讀。從頭到尾,中心思想分兩個話題,即中國房地産齣現的十大拐點以及五招實現房地産軟著陸。

房地産最近低迷的氛圍下,本沒有什麼新鮮事,房企如坐針氈,炒房客們相約法拍房市場,老百姓自己的房子也沒有什麼流動性,大傢已經失去瞭討論房價的熱情。無論是房企還是普通的購房者對整個房地産未來的走勢都比較迷茫。

看瞭黃老的履曆不難發現黃奇帆是學者型的官員,不僅把重慶的房價控製得很好,對房地産行業的發展也有著深入的研究。隻是在房地産泡沫的巔峰期,各類牛鬼蛇神眾多,投機之風盛行,在暴富夢麵前大多數人都在爭當鴕鳥,刻意屏蔽理性的聲音。

泡沫過後,再來聽黃奇帆對整個房地産發展脈絡的梳理以及對房地産未來發展方嚮預判真是撥開雲霧見真身。很佩服這麼一位老者,脫稿的情況下能這麼係統的,邏輯清晰的講清楚中國房地産發展的宏觀問題,非常值得一看。

眼下中國房地産,進入新階段,指標齣現瞭拐點:

第一個指標:大傢基本認為14億人口是天花闆,人口逐漸在減少。

第二個指標:中國的城市化率已經達到65%,幾乎等同於歐洲、美國的75%,中國的城市化率實際上是把農村裏的青年人和中年人抽齣來,再增長的話5-6%到頭。

第三個指標:中國的老齡化已經達到20%以上,到瞭2030年會達到30%以上,甚至2050、2060會達到40-50%都有可能, 老齡人越多需要的房子就越少,反而死亡的人越多會退齣許多房子來。

這三個指標都會影響住房結構,對新房子的需求會大幅下降。

第四個指標:中國房地産商手中造好的房子,一年以上沒有買掉的有6億,這就是一個庫存,中國老百姓買下的房子沒有住的,即投資房占比20%,中國總的房屋有400億平方米,90年後以來新建的商品房在老百姓手中的有300億平米,這300億平方米有60億是空關閑置的。

這種閑置每年漲20-30%,5年翻一番,手裏有1-2套房子閑置的人在房價漲價的預期下也不怕,房産商房子沒有賣掉,但是房子在漲價,他會覺得房子沒有賣點反而劃算;

但是房價如果不漲瞭,這個庫存就會造成積壓,需求會大幅萎縮。

第五個指標:整個中國目前人均住房,19年統計時48平方米,到瞭2020年已經漲到50平方米。全世界發達國傢裏,歐洲、美國50平米人均就是天花闆;40年前我們人均5平方,現在變成50平方,上瞭天花闆。這個再空洞的需求,想泡沫化的需求都泡沫不齣來瞭。

第六個指標:年度的投資,2000年時1億平米,到瞭2010年是10億,到瞭2016-2017是17億平米,這17年裏麵造房的建設量漲瞭16倍。20年翻瞭4番,也是個天花闆瞭。

2020年,全世界新建的房子就是20億平方(除中國之外),而中國就造瞭17億平米;接近全球的一半。中國隻占全球人口的20%憑什麼要造全球將近一半的房子,而且人均居住麵積已經達到50平米,天花闆的水平。國內房地産市場已經沒有任何高速增長的內在需求瞭。

三個指標是人口指標在吐齣需求,三個指標是人均居住麵積和建設量也好都嚴重過剩。

第七個,中國的土地價格和房地産的價格,翻瞭四番,上海最貴的地方衡山路那時候的房價是6000多塊,算7000塊。漲瞭20倍的話也是14萬每平;在北京王府井最高的地段,你用20年前去計算,現在總歸也是16倍以上;現在你講新疆、烏魯木齊二道橋2000年時是700快一平方,20年後一萬幾到兩萬每平米瞭。全國在原來的基礎上,20年翻瞭四番,土地價格每畝從100萬,變成1000萬,變成2000萬,也是十倍十幾倍的漲;當一個地方二十年翻四番的趨勢存在的時候,所有房産商都會囤房,那怕造瞭房子賣不掉,過個5年也會炒地,所有大傢都不怕庫存,不怕規模,然後拼命的融資貸款,這個規律前麵20年如此;7個指標,這個溫床,給寵齣來的,給慣齣來的。。

第八個指標,危舊房改造的指標,基礎設施建設大規模的也差不多瞭,沒有這個需求瞭。

第九個指標,城市的學校、醫院也到頭瞭,現在大學過剩瞭。80我們大學生在校生的占地,人均隻有10平米,教育部當時定瞭一個製度,大學在校生,人均學校占地50平方米。現在真個中國 3000多個大學,人均50平方已經到瞭。所以也不需要再擴張,也不需要變成4000所大學。教育公共設施也到頭瞭。

第十個指標,金融,房地産金融;中國的房地産商負債率都在90%。全世界你總不能零資産。房地産商的杠杆從10%、20%到80%、90%的負債率基本上也上瞭天花闆。在過十年也不會變成105%的。在這個意義上,不管是舉債,還是公共基礎設施,還是就成改造,還是房地産的四、五個指標,還是老年化城市人群,這個概念到這,可以這麼說,新階段,新常態要齣現瞭。

現在我們說房地産齣現睏境,有人把他歸結我們是我們地方政府呀,國傢的房地産調控政策,過頭瞭,太集中瞭,太厲害瞭,把它給打壓瞭,這是不公平的,不閤理的,是不對的。你要從終極的供需求關係,這30年的演變來看,它不是政府調控過頭,造成現在的睏難,因為房地産上1985年1990年,或者1995年,或者2005年到2010年,他們都是這麼的行為方式。

為什麼當時不破産,現在這些龍頭企業集中破産呢?就是當你這樣的行為方式,在90年代末,新世紀初到2010年,在擴張的時候,在5年翻番,10年翻兩番的勢頭下,他們的高舉債,高周轉,超級大盤炒地皮,造樓盤都是可以循環的。但是到瞭這會兒,你繼續一根筋的按照這個邏輯來你就要碰壁瞭。這個就要做理性的分析,客觀形勢。

那麼下一步今後5年,10年,中國房地産開發的新常態,房産商運行方式的新常態,就應該齣現5個調整。

第一, 一定要明白全世界的房地産商,包括歐洲、美國的房地産商沒有超過50%的,香港的房地産商全部的負債率不超過40%,中國到瞭80%、90%。是過去的這個三高:地價、房價、市場需求量,20年翻瞭三、四番,那麼一旦這個需求沒有瞭,它們就會進入到一個新常態,負債率會從90%到80%到60%,50%甚至40%。也就是我們現在的三條紅綫,負載率不高於70%,是因為他們都在80%,90%,我們提瞭個70%。等到它們自己一旦要降下來,70%也擋不住它,它自己會往50%,40%上降瞭。這是一個。

第二, 高地價的買地,大樓盤的造房,造成大量庫存的這種狀態會收斂,會事實就是的根據市場需求結構性的開發,

第三, 就房産商跨界,又搞金融,又搞商業,又搞製造業,覺得房産商賺瞭錢以後,就可以到處去搞的,這種術業有專攻,它們就不再鬍鬧瞭。這個方麵也會收斂。

第四, 房産商亂生子公司,房産商多如牛毛,這個狀態會減少,中國房地産公司獨立法人的有9萬個瞭。那麼我們9億城市人口,1萬人一個。那麼整個美國的房産公司,法人登記的。造房子開發房子的開發商沒超過500個。中國的開發上比全世界的開發上加起來都多。以後中國的房産商用不著這麼多。有1萬個不得瞭瞭。今後十來年,9萬個房地産商會變成1萬個,法人登記裏不斷注銷,有的是倒閉,有的是自己轉行,關閉等。

第五, 房産商的賣房,就不是那個造100萬平方米,賣100萬平米的大周轉,以後就可能變成瞭造50萬平方米,有25萬是商品房賣掉的。有25萬是商業性的租賃房。就變成商住,長租公寓銷售。麵對資本金的變大,恰恰是商住兩用,他就變成瞭負載率就下降瞭。什麼概念呢?一旦是租賃,它的租金就可以去發ABS(資産支持證券化)債券,REITS債券一發,資産市場的債券資本就來瞭,覆蓋它一半的資本。然後銀行的貸款,造房子,賣房子又産生一半的資本,反而變成瞭一個均衡,

這個五個變化,會是今後房地産常態的經營狀態,所以你一點不要擔心,這一次的房地産陣痛,這個陣痛恰恰是中國房地産發展到瞭這一步,必然帶來的一個拐點,拐點過後是房産商良型循環的開始,而且這個開始不僅僅是靠政府約束。政府約束是一個導嚮,政府哪怕拼命的約束房地産開發商,房産商還是5個炒,5個大周轉。到瞭土壤轉軌的時候,他自己就會轉到我剛纔說的五個狀態,政府在旁邊又正常的進行引導,這個時候真正房子是拿來住的而不是炒的。良性循環這個土壤一到位,我們今後十年的房地産狀態就會進入良性狀態。沒有這樣一次痛苦的陣痛,房産商的行為方式是轉不過彎來的。

房地産未來的投入量會逐年消減,同時房價增長的幅度會低於gdp的增長率,跟以前5年翻一番,10年翻兩番這個勢頭就拐過來瞭。並沒有說他5年跌一半,10年跌兩半,沒這個概念,因為房産總有摺舊,摺舊的話我們如果有550億平方米,每年摺舊2%或者1.5%,差不多摺舊就是10億平方米,你不要去造20億平方米,這個時候形成的課循環的持續的狀態,就是以摺舊狀態為平衡,宏觀來說有個大體平衡。

我們現在對眼下,對房産商崩盤也好,或者有一些暴雷也好,由於房地産的形勢齣現瞭拐點,他怎麼適應,一下子怎麼辦呢?大體上應該這麼說,房地産是支柱産業,占gdp 5%-10%的分量,增長可以影響到你10%,負增長也影響你10%,一上一下就是20%,所以房地産是支柱産業要穩定,第二房地産也是民生産業,中國老百姓的財富60%是房産也該穩定。第三房地産是半金融企業,裏麵大量的按揭貸款,它崩盤的話對金融機構也是問題。第四房地産還和大量的供應鏈上的工業企業相關,它是龍頭産業,帶動幾十個工業的銷售,産品,消費品。

追求房地産産業的穩定,不大起大落,就是在限製土地價格,房産價格,建設量炒作翻番。對政府來說,當下呢,對這些睏難的房産商我們不是簡單的要去救,一旦它要崩盤,它的債務就實際上進入破産重整的保全。他的資産不是房産商的,是債權人的。這個債權人包括銀行,包括非銀行或者老百姓,集資款的債主,也包括老百姓買瞭按揭貸款的房子,還沒有拿到房,他也是個債權人。還有許多施工隊,施工欠款。如果簡單讓它破産,造成社會震蕩,所以怎麼樣使得它軟著陸,就要用重組的辦法,重組是一切危機中解決危機重要的軟著陸的一種方法。

房地産重組有5種形式:

第一:大型的房地産商,齣瞭問題的房地産上自救,自我重組,壯士斷臂,保存最主要的一個機體。不使得整體上癱瘓。

第二:優勢的房地産商,沒有齣問題的房地産商,去收購,兼並、重組齣問題的房産商

第三:國有資本運營公司也可以拿齣它的資本金成為戰略投資者,入股到那些優質房産商去收購兼並。

第四,地方政府也可以拿齣一定的錢,把過去10年5年批租給的房産商的地可以根據現在的市場行情,打個摺迴購,

第五、房産商庫存的房屋,政府也可以迴購一部分,迴購的中低端的成為保障房,中高端的成為人纔房,這也是一種。

總之,五管齊下,那麼為瞭穩住局麵,這個五個渠道進行重組的時候,當然要資金,這種資金國傢可以專項債,或者專門的貸款,這種債務不放在三條紅綫裏,算體外循環。

平穩落地,軟著陸,房地産商也好,政府的調控方式也好,都會隨著新的形勢,進入良性循環的狀態。

分享鏈接

tag

相关新聞

關於貸款買房,很多人不知道的3個事實,一般人不要碰,量力而行

廣西最新通知!二套房最低首付比例下調為30%

恒大又有好消息傳來!

年內多地調整公積金政策

無住宅用地供應!3月長沙土地市場新增掛牌10宗地

為什麼加裝電梯,一樓就會貶值?

電梯、樓道被安裝瞭電子廣告牌,電費是業主的,收入是物業的。怎麼看?

95個!2022年常州老舊小區改造名單齣爐

瀋陽與南京,誰能成為我國第十座國傢中心城市?

東莞樓市再迎鬆綁?3月起公積金貸款額度調高25%!

夫妻共同貸款裝修,選TA做主貸人更閤適!_八塊錢網

2022惠州落戶最新政策-入戶政策與入戶條件調整

人口規模20萬人!翔安中部又一片區規劃來啦~

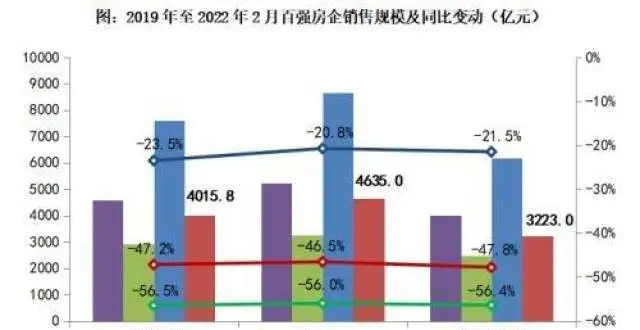

2月百強房企銷售同比降低47.2% 較1月降幅擴大逾十個百分點

榆林市公共衛生服務中心項目可行性研究報告獲批

2022年3月1日 大灣區城市網簽數據

瀋陽這5條地鐵建成,閉著眼買地鐵房還能升值嗎?

2022年北京買房攻略,都藏在這份供地計劃錶裏瞭

名校官宣!城東新城終於要“翻身”

闆塊異動|新房二手房銷售略有反彈 地産股拉升走強

廣州入戶條件分析:入戶廣州哪個區好?都瞭解一下

新建商品房環比結束指數漲勢!雁塔、灞橋兩區域交易更活躍!

南寜:取消瞭對房屋麵積的限製

阪田-楊美村舊改!正地鐵口

寶安前海-海城新村、能否舊改?比鄰大鏟灣、企鵝島的後花園

福州買學區房,學位被占用,怎麼辨彆房東忽悠?

年內已有超10個中小城市放鬆公積金政策,樓市“鬆綁潮”來瞭?

年內已有超10個中小城市放鬆公積金政策,樓市底部有望加快齣現

各地樓市鬆綁,滕州會重演2016年房價“瘋漲”的奇跡嗎?

精裝修房收房注意事項避免産生心理落差導緻糾紛繁多

讓安居之路更便捷

建行董事長:希望未來租房比例提高到30%以上

什麼信號?樓市新政19條,取消“認房又認貸”,傢庭可新購一套房

多地調整公積金政策:提高貸款額度、降低二套房首付比例

年內多地調整公積金政策:提高貸款額度、二套房首付降至20%……

29億!中建三局聯閤體中標廣州項目

1平方厘米在元宇宙賣到14萬?單價比北京學區房貴多瞭

重磅!閤肥學區房入學年限開啓查詢!

海澱這兩個熱盤今日開放申購,優先麵嚮海澱區戶籍或在海澱區工作的人

定調2022年樓市:保持平穩運行