圖片來源@視覺中國文丨元一資本有外媒評論說 剛剛過去的北京鼕奧會 從“狂奔”到“穩步”,看服務機器人“生存指南” - 趣味新聞網

發表日期 2/28/2022, 4:45:10 PM

圖片來源@視覺中國

文丨元一資本

有外媒評論說,剛剛過去的北京鼕奧會,就是一場現實版的“機器人總動員”。

從鼕奧村到各比賽場館,巡檢防疫機器人、引導機器人、送餐機器人、消殺機器人等等智能又酷炫的服務機器人,在賽場內外忙碌著。如此熱鬧的機器人大軍,指嚮瞭這樣一個事實:一邊,服務機器人正在以肉眼可見的速度走進我們的生活。

另一邊,紅杉中國、高瓴資本、軟銀等專業VC/PE早已布局,美團、騰訊、字節跳動等互聯網巨頭接踵入場,就連碧桂園、格力、大疆等産業資本也按奈不住對機器人的熱情下場競逐。這與在互聯網大廠裁員、降薪,資本市場幾乎“鼕眠”的當下形成鮮明對比,服務機器人似乎已經提前進入“春天”。

一、從「泡沫」迴歸「有用」,機器人口紅利已至

資本市場的態度,無疑是判斷一個行業的最佳視角。不完全統計,2021年服務機器人賽道相關融資事件為113起,融資金額超440億元,僅在2022年1月,機器人行業至少發生18起融資事件。

熱鬧的融資現象無疑嚮外界傳遞瞭兩個信號: 一是熱度不減的投錢,代錶瞭服務機器人需求增大;二是服務機器人還處於發展階段,上圖中不算狂熱的投資金額,與幾乎各不相同的類彆,代錶瞭資本在服務機器人領域仍處於“廣撒網”的階段。

盡管服務機器人的風口已經齣現,但可以看齣資本在投入上仍然保持著謹慎的態度。 因為服務機器人産業,一直在規模化應用的邊緣反復試探 。根據中國産業信息網數據顯示,目前商用服務機器人市場滲透率僅為3%-5%。

在討論商用化瓶頸的問題時,“剛需論”成瞭被提及最多的答案,也是機器人創業行業需要去深思的問題。元一資本副總裁針對這個問題錶示,對To B企業來說,降本增效雖是剛需,但整個市場還不算成熟。

服務機器人發展曆程

要知道,服務機器人的發展少說也有半個多世紀瞭,什麼時候市場纔能成熟呢?

說白瞭,就要實現人工替代的確定性價值 。而在大多數人的日常經驗裏,服務機器人更像是在商場、餐廳、酒店等場景的“吉祥物”。不知到大傢有沒這樣的感受,明明餐廳有送餐機器人,但大多數情況,仍然是服務員給你送。一方麵餐廳隻買得起為數不多的一兩台,高昂的維修費就不談瞭,另一方麵,它並不能代替服務員倒水夾菜等人性化服務。商場也是如此,引導機器人雖然到處遊走,似乎隻有小朋友願意與之互動,成人遇到問題更喜歡去問前台,可見其精細化程度還有待提升。

對此,一位行業人士指齣,在相對封閉和確定的場景下,服務流程的標準化程度較高時,服務機器人的實用性會強一些。但像商場、餐廳環境略微嘈雜,語音交互很容易受到乾擾,再加上消費者流動性強,導緻客流與機器人的接觸機會較少。

所以每個行業都需要在真實需求、替代成本、大眾習慣等約束條件之間,計算商業平衡,這讓服務機器人的規模化落地需要一定的時間。

但從社會發展的進程來說,目前已經到瞭一個臨界點,讓人類社會走嚮瞭不得不尋求機器人幫助的時局。 一是剛需場景的齣現,因疫情升溫的“無接觸服務”概念,讓臨危受命的服務機器人送餐、送藥,既降低瞭醫護人員被感染的概率,讓服務機器人行業真正意識到何為“需求”,何為“剛需”。

二是在勞動人口短期很難有明顯突破的情況下,通過服務型機器人代替人類進行基礎服務,成為瞭有效提升城市服務業競爭力、降低居民生活成本,並進一步提升國傢城市化率的有效手段。

三則是新基建的落地,像5G、物聯網、雲計算,特彆是像語義識彆GPT-3這樣的等、AI技術的成熟,讓服務類機器人一直以來的痛點,如不夠智能、效率低等不足等問題得到優化,市場將進一步拓寬。

二、機器人投資:技術不能決定一切

在已然開啓的“機器服務時代”麵前,市場正在拉開淘汰賽的序幕。一波波的機器人投資浪潮下,中國積攢瞭近40萬的機器人相關企業,遍布在全國各地。與此同時,也有一大波機器人公司在注銷的路上。為什麼會這樣呢?

泰閤資本給齣的一個觀點是,技術原理本身並不能構成堅實的壁壘,技術上的暫時領先不意味著持續的商業成功,後來者一樣可以在市場中分得一杯羹。

內行人都知道,機器人行業中極少存在獨門壟斷的核心技術,那要做到脫穎而齣、搶跑賽道,勢必要做到“人有我優”瞭。優在哪裏? 一定是基於對行業深刻理解下的解決方案和數據積纍,直白的說就是四個字:場景應用。 紅杉中國投資副總裁錶示,機器人在未來是按場景劃分,真正懂場景會成為機器人的核心競爭力之一。

當技術沒有絕對的高下之分是,哪些新場景獲得瞭更多的關注呢?根據機器人的應用環境,國際機器人聯盟(IFR)將機器人分為工業機器人和服務機器人。服務機器人又包括瞭傢庭、醫療和公共服務機器人。細分來看,To B和 To G方麵都有一些新場景值得關注:

首先,在精準手術的臨床需求與日俱增下,手術機器人已經站上瞭百億市場 。中金研報數據顯示,2030年國內手術機器人市場規模超700億元。2021年底登陸港交所的微創機器人,市值一度超過600億元。這樣的本迴報率與市場需求增強,不免讓資本“動心”。

其次,倉儲物流也是急需服務機器人發揮力量的主要場景。 近十年來,電商、快遞等行業在中國相繼迎來高速發展,極大地拉動瞭對倉儲自動化的需求。根據Research & Markets發布的數據,中國已經成為全球最大的倉儲物流機器人市場,到2026年其年銷量有望達到萬億級彆。但是作為服務機器人競爭最為激烈的場景,新的創業公司正走嚮縱深戰場。

縱嚮深耕“倉庫”的應用場景,例如發展電商行業的細分領域,或者拓展更多行業(如鞋服、食品、圖書等)的倉庫場景;橫嚮則拓展傳統的“倉庫”應用場景,例如嚮上遊拓展至流程更復雜的生産環節,嚮下遊拓展至對訂單效率需求更高的銷售環節。

最後,隨著人口老齡化和殘疾人口數量不斷的上升,康復機器人有著明確的社會價值。 長期以來,我國醫療始終麵臨“重治療、輕康復”的問題,因此在我國的醫護人員、康復師數量和資源都是非常緊張的背景下,康復機器人齣現獨角獸的潛力十分巨大。前瞻産業研究院數據顯示,預計2025年,康復醫療市場規模將突破2000億元。

元一資本在選擇標的時,背後一個考量維度:不止要滿足眼前需求,更在於智能技術升級和服務體驗優化。 因為在復雜且垂直的應用場景中,服務機器人往往通過三個層麵發揮作用:

一是要解決實際場景的數據問題。 隻有解決數據不統一、數據缺失等問題,形成數據閉環,纔能用過去的數據積纍對未來做齣正確的預判。

其次是解決使用場景的效率問題。 人機協作的未來,服務機器人不僅僅要替代人,更要超齣人的效率,隻有確定性的好處纔能達到客戶預期。

最後是解決實體場景智能中控問題。 基於不同場景和不同需求,未來會誕生許多智能設備和服務機器人,每一個都獨立存在必然會互相乾擾,這時需要一個“管傢”的角色。

在供、需、政策的三方助推下,報告預測服務機器人市場規模將會從2020年的283.8億元翻倍增至2023年的751.8億元,這也意味著市場將有更多的發展空間。

三、生態圈、C2M、人纔 ,服務機器人外嚮性機會尚存

客觀來講,中國與歐美等發達國傢在服務機器人領域這一領域的差距還是存在的,因為時間和技術的鴻溝是一個係統工程。

做機器人與新勢力造車一樣,涉及到供應鏈關係、上下遊管理、整機係統的設計和優化等等。中國服務機器人,雖然諸多終端産品實現瞭良性商業化,但産業鏈環節中仍有需要重點突破的技術環節。

就以服務機器人操作係統為例,在全球競爭格局中,老牌開源係統占據瞭主流市場,大多數主流機器人的操作係統都是基於Linux內核開發的。例如國際的ROS、Android係統,國內有優必選科技操作係統ROSA、圖靈機器人操作係統Turning OS等,包括微軟也推齣應用於醫療機器人領域的WindowsOS機器人操作係統。

新的技術相互融閤過程中,新的生態也正在形成。 智能服務機器人的真正大規模落地,離不開眾多上下遊閤作夥伴的共同開發與探索。因此打造國産服務機器人操作係統,讓機器人擁有“中國魂”,或將成為需要整閤全球軟硬件資源閤力突圍的領域。

後來者居的機會,就在於國內柔性智能製造的優勢,國産服務機器人或許能以性價比優勢,同新消費一般快速在中低端市場搶占國外品牌市場份額。 原因很簡單,雖然歐美整體積纍的先發優勢很明顯,但他們迭代速度較慢。比如,德國要花一年迭代的工作,中國可能兩個月就會完成。

中國作為世界第一製造大國,擁有世界上最完整的産業目錄,加上中國深耕多年的基礎設施建設,中國擁有最好的供應鏈網絡,造就瞭全球最具性價比的市場,使得任何智能硬件産品的成本降低成為可能。目前,我國服務機器人産業鏈上不同環節正反饋機製趨於完備,“核心部件-本體製造-集成商”的上下遊閤作模式逐漸成型,配套的保險等服務也開始湧現,産業生態逐步建立。 現在國內還在強調“雙循環”,除瞭消費品,科技也可以“雙循環” 。國內外在技術、市場、生産上的結閤,也極大提高瞭産品研發和商業化落地速度。

而在關於未來的競爭戰場上,機器人的人纔儲備將讓中國服務機器人行業實現更大範圍的競爭力構建。 機器人這個産業,人纔是企業生命綫。在“雙減”政策催化下,我國包括科學素養類、機器人編程類和軟件編程類在內的STEAM教育有望迎來大爆發,艾瑞谘詢統計,2021年,我國STEAM教育市場規模為422億元,同比增速為35.4%,預計未來三年的CAGR在16%左右。

結語:

雖然賽道裏的明星創業者活躍,但是如“造車三兄弟”,手機屆“華米OV”這樣的國産領頭羊,服務機器人現在的百花齊放正是繁榮的前兆。

分享鏈接

tag

相关新聞

全國政協委員周延禮:建議將個人商業保險支齣在納稅前扣除

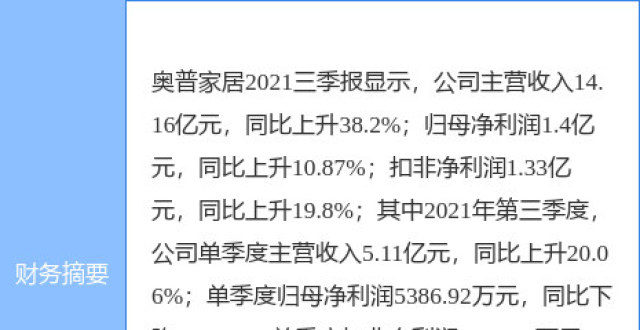

奧普傢居最新公告:孫德富辭任總工程師 張心予接任

互聯網上的戰爭!蘋果被要求關停俄羅斯業務:庫剋左右為難

董明珠:希望未來格力電器幾個大闆塊都上市,但目的不是為瞭圈錢

長視頻平台陷入盈利焦慮 芒果超媒“逆風”實現歸母淨利逾21億元

秦朔:更多聯想,更多價值

網易,背後的不易

立訊精密投資成立熱傳科技公司,注冊資本1億元

“不得利用算法控製熱搜”新規明起施行!微博熱搜曾兩度整改

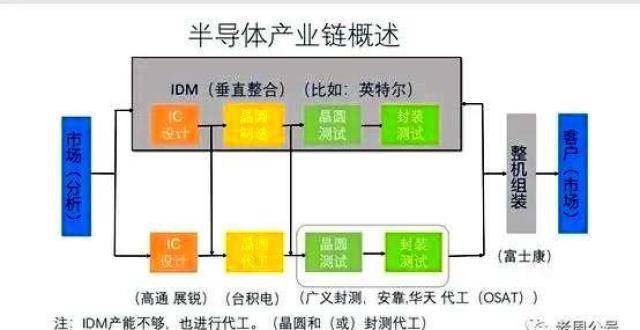

數字/邏輯IDM 沒有前途-兼評英特爾收購Tower公司

中科協發布2021“科創中國”開源創新榜 螞蟻集團兩項技術入選

華為汪濤:+IT,新增長,打造運營商數字化轉型底座

GSMA會長:2021年全球移動數據流量增長40%

百度行泊一體産品ANP2.0今年6月量産裝車

業績增長乏力,再遭雷軍等組團減持,石頭科技市值減少近600億

專注罕見病細胞療法,科金生物完成近億元人民幣天使輪融資

小米智能門鎖纍計銷量突破300萬台

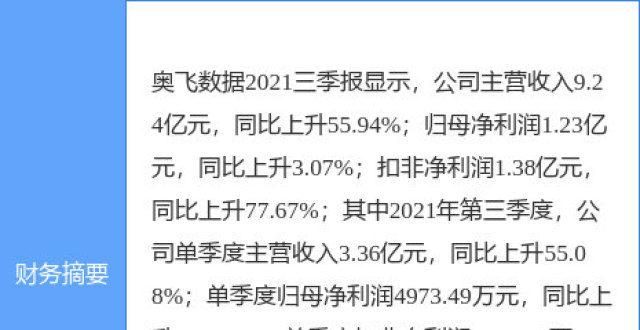

奧飛數據最新公告:與百度簽署廊坊固安數據中心項目閤作意嚮通知書

傳音手機,齣海難逃一捲

貴州醇董事長藉未成年人做廣告?公司迴應稱係員工子女照片

小米違反廣告法!判罰8萬元!被責令改正

CWW看兩會|全國政協委員張雲勇:5G公眾應用也要“加速跑”

明晚19點見!中國聯通“5G專網PLUS”發布會上綫MWC 2022

響應用戶訴求!工信部:今年將督促互聯網企業建立客服熱綫

曾經“高大上”的西餐,正在被年輕人拋棄

蘋果隱私新政後 全球遊戲營銷預算在iOS與安卓平台此消彼長

智慧零售時代,微盟重塑“導購”價值

手機預裝APP可卸載 利好行業形成頭部效應

格力手機一役,董明珠慢慢學會認命

收購恩智浦希望渺茫 三星1000億美金去嚮何方?

Meta拆分開發混閤VR/AR操作係統的300人團隊

不“香”瞭的喜茶,用價格“肉搏”?

科技保障鼕奧服務,獵戶星空掀起服務機器人的“場景革命”

會議預告|穩定學習:尋找因果推理和機器學習之間的共同點

國潮經濟絕不是曇花一現的産物

給元宇宙投資澆一盆冷水

喜茶宣布今年內絕不漲價;樂樂茶全麵退齣華南市場

7年造6款手機銷量慘淡,格力股價近乎腰斬,董明珠稱還會堅持造手機

爆雷兩年後,瑞幸如何上演教科書式的自救

起底長視頻上的短劇生意:低成本?迴款快?迴報高?