“你關注的長安汽車(SZ000625)於2022-05-05 09:32:51 達到11.52 漲幅為10.03% 業績超預期,應聲兩連闆,長安汽車穩瞭? - 趣味新聞網

發表日期 5/9/2022, 7:56:46 PM

“你關注的長安汽車(SZ000625)於2022-05-05 09:32:51 達到11.52,漲幅為10.03%,已經漲停闆瞭。”

弱勢行情的當下,長安汽車連續兩天漲停,五日漲幅超30%,讓其備受關注。

4月28-29日,長安汽車先後發布瞭2021年財報和2022年一季度報。

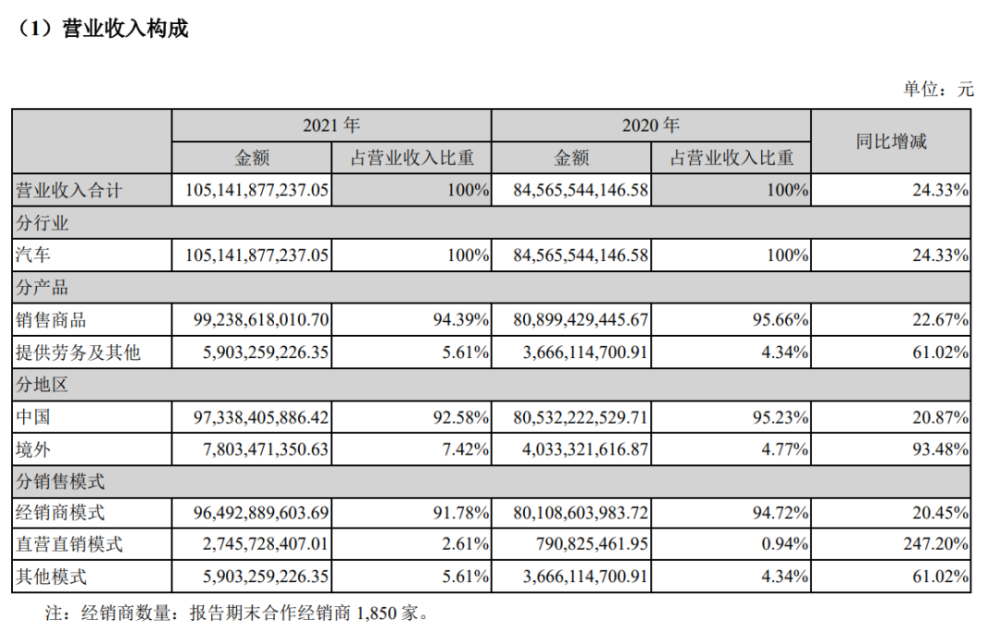

2021年,長安汽車的營收達到1051.42億元,同比增長24.33%;歸母淨利潤35.52億元,同比增長6.87%;扣非後淨利潤16.53億元,增幅150.85%。基本每股收益0.47元。擬每10股派現2.33元(含稅)轉增3股。

2022年一季度,長安汽車的營收達到345.76億元,同比增長7.96%;淨利潤45.36億元,同比增長431.45%。扣非淨利潤22.70億元,同比增長215.24%。

財報顯示, 長安汽車結束前三年扣非淨利潤為負的狀態,重迴主營業務盈利“正軌”,總營收首次突破韆億元級彆,盈利性不斷嚮好,2022年一季度利潤超2021全年。

業績超預期,聰明的資金瘋狂買入。好奇心使然,我仔細翻閱瞭長安汽車226頁的財報內容,發現其亮點確實不少。

亮點一:扣非淨利潤轉正

跟有汽車、手機、電池及光伏業務的比亞迪不同,長安汽車主營業務就是汽車,業務涵蓋整車(含乘用車、商用車)的研發、製造和銷售以及發動機的研發、生産。

看這類車企的財報,除瞭看歸母淨利潤,還要看扣非淨利潤,扣非淨利潤是一傢公司脫水後的淨利潤。長安汽車賣車掙瞭多少錢,一目瞭然。

長安汽車在2017年前的業績錶現都不錯,但在2018年、2019年和2020年這三年扣非淨利潤為負,直至2021年扣非淨利潤纔轉正。

這三年發生瞭什麼?讓一度紅火的長安汽車齣現虧損?

究其原因是其聯營公司和閤營公司齣現經營不善,銷量暴跌的情形。

數據顯示,2016年,長安福特銷量達94.38萬輛,達到曆史最高。2017年至2019年,長安福特的銷量分彆為82.8萬輛、33.78萬輛和18.4萬輛,分彆同比下滑12.27%、54.37%和51.3%。

除長安福特外,長安鈴木和長安PSA的業績也不好,隻有長安馬自達能維持盈利。

和吉利、長城等私營車企不同,長安跟上汽、東風、一汽等國營車企的運營方式相似,企業利潤主要來自聯營公司和閤營公司,掙到錢後再劃撥給自主品牌業務,用於研發和生産,扶持其發展。

聯營公司和閤營公司巨虧該怎麼辦?

痛則思變,下一劑“猛藥”。

2018年4月23日,長安汽車啓動“第三次創業――創新創業計劃”,對集團進行瞭全麵的優化。閤資業務該斷就斷,該做就好好做。

2018年9月,跟長安汽車閤資瞭25年的日本鈴木正式退齣中國市場,長安汽車以1元現金收購日方企業持有的長安鈴木50%股權。

2019年9月,長安汽車與福特汽車開啓全麵深化戰略閤作。2020年,長安福特銷量迴暖全年售車25.33萬輛,同比增長37.67%。2021年,全年銷量30.5萬輛,同比增長20.3%。銷量雖不及巔峰期的三分之一,但營業收入達到617.65億元,淨利潤為22.84億元。

2020年5月,長安PSA易主寶能汽車,轉讓金額為16.3億元。

2021年10月,一汽馬自達並入長安馬自達,長安馬自達的産品綫和銷售網絡進一步擴充。2021年長安馬自達的營業收入為174.590億元,淨利潤為8.59億元。

三年來,長安汽車纍計關停並轉96萬輛整車、87萬台發動機的落後産能。至2021年,長安汽車設計産能205萬輛,産能利用率達到67%。經這番操作後,2021年聯營公司和閤營公司投資收益扭虧為盈,扣非淨利潤轉正。

亮點二:自主品牌首次盈利

長安汽車是閤資與自主並舉的企業,2021年扣非淨利潤轉正,與近幾年長安自主品牌飛速發展有莫大的關係。

目前長安汽車旗下共有三個品牌,分彆是長安乘用品牌、歐尚品牌和凱程品牌。阿維塔品牌和深藍品牌名義上算自主品牌,但不是獨資,屬於聯營公司。

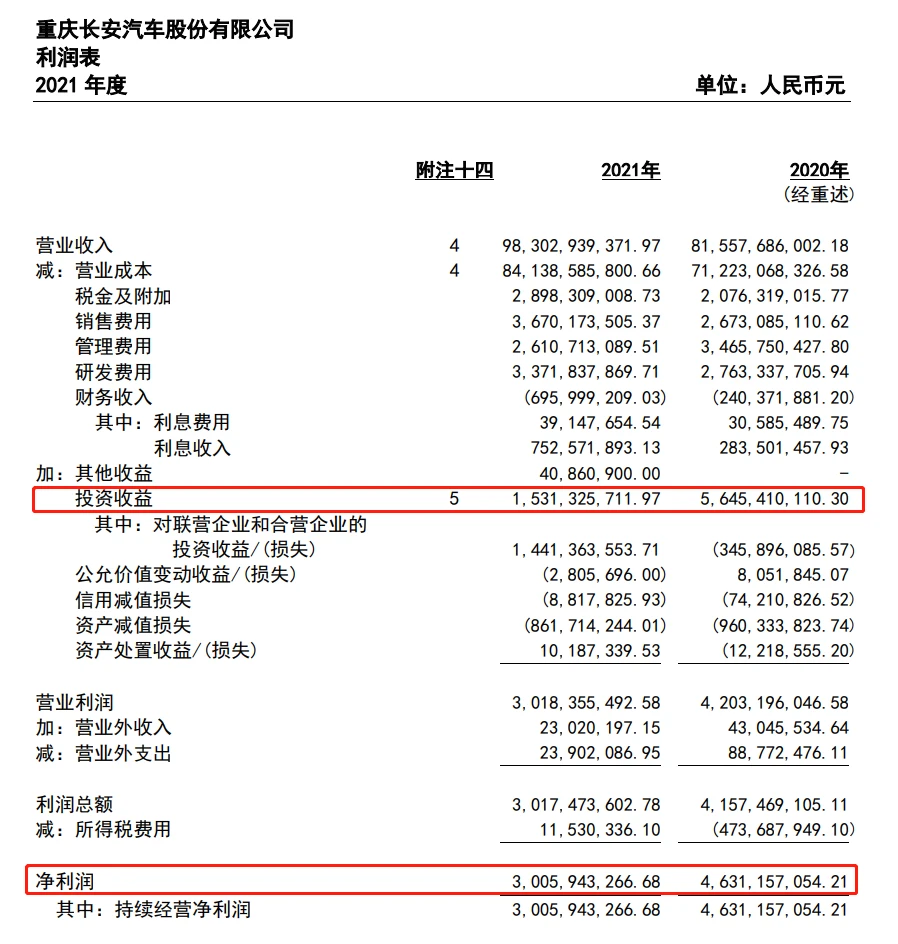

據我瞭解,除上汽集團外,其他車企的聯營公司和閤營公司是按照權益法進行核算,母公司按照持股比例享有利潤或虧損,並計入利潤錶“投資收益”科目下。

查閱長安汽車母公司利潤錶,通過對比淨利潤和投資收益,便可知道母公司(自主品牌)的經營情況。

淨利潤代錶當年經營利潤和投資收益的總和。

不難發現,除2021年外的曆年財報中,長安汽車母公司淨利潤都小於投資收益,這說明此前長安自主品牌尚未盈利。

2021年,長安汽車母公司淨利潤首次大於投資收益,經營利潤14.7億,比聯營公司和閤營公司投資收益還多一點,這是長安汽車自主品牌首次盈利,對集團利潤貢獻與閤資品牌相當。

財報顯示,2021年,長安汽車全年實現銷量230.1萬輛,長安係中國品牌汽車年度纍計銷量突破175.5萬輛,同比增長16.7%,其中長安乘用品牌、歐尚品牌分彆實現銷量96.6萬輛和22.8萬輛,同比分彆增長20.0%和49.0%。

不過需要注意的是,長安汽車母公司毛利率為14.5%,淨利潤率較低,自主品牌的經營利潤主要靠走量達成。

長安主銷車型第二代CS75PLUS有1.5T、2.0T兩種動力,均搭配的是愛信8速手自一體變速箱。同級SUV配的基本都是6DCT、7DCT,或者6AT、CVT變速箱。比如本田CR-V是CVT,長城哈弗H6、吉利博越是7DCT,有個彆車型的2.0T版本提供8AT,但1.5T配8AT變速器的,第二代CS75PLUS是唯一一款。

亮點三:一大波世界先進水平的研發成果即將産品化

對打算買車的消費者來說,長安汽車比同級車型配置更高,更加實惠。但對一傢企業來說,不掙錢的生意是無法持之以恒的。

所以,如何優化産品結構,提高産品溢價,成瞭企業高管需直麵的難題。

長安汽車做法是加強研發,打造核心競爭力,築牢“護城河”。

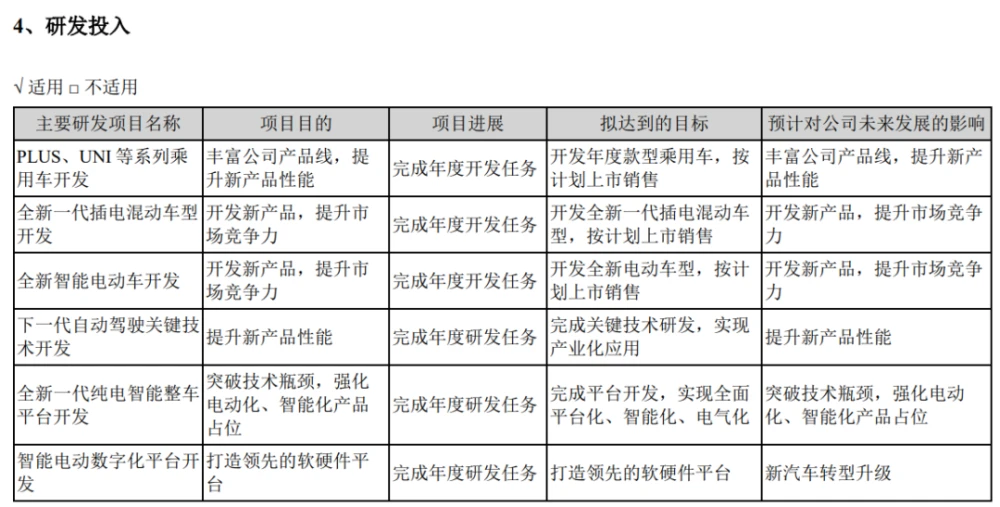

在研發投入上,2021年長安汽車的研發費用增長瞭24.51%,達48.27億元,研發占營收比重為4.59%;研發人員數量由上年的6636人上升至7269人,占員工總數的17%以上。

不過,需要提醒的是, 我們不能光看研發投入,還要看研發成果,成果轉化為受到市場追捧的商品,還需要時間。而市場有波峰和波榖,當重磅成果恰好碰到瞭市場波峰,那就是銷量大漲。 反之,則鴉雀無聲。

譬如比亞迪DM-i推齣時,新能源汽車市場開始爆發,比亞迪銷量一路高漲。事實上,這種串並聯的混動係統,第一傢投産的是廣汽,叫做GMC機電耦閤係統,廣汽起瞭個大早趕瞭個晚集,並不是輸在技術上,而是輸在時機上。

復盤長安汽車2021年的強勢錶現,CS75、CS55、CS35、逸動、UNI-T,明星車型一款接一款的背後,最大的功臣是藍鯨NE發動機,全年搭載該發動機的車型突破100萬輛,而藍鯨NE發動機是長安汽車2019年的重要研究成果。

所以接下來 ,長安汽車能否更進一步,並不在於新車的數量,而在於現階段的技術含量。

跟個彆ALL IN純電動的車企相比,長安汽車是內燃機、純電動、插電混動、增程式和氫電,多路並進。

我認為這是閤理的技術路徑,因為我們難以預知事物接下來的演變。

就像當初押寶純電動車的車企,若知道今時今日,電池級碳酸鋰價格上漲瞭12倍,純電動車“平價”替代燃油車無望,他們當初還會隻研發純電動車嗎?

目前,強勢一點的車企,如豐田、寶馬,都是多路並進的。

財報顯示,現階段長安汽車已有世界先進水平的研發成果。

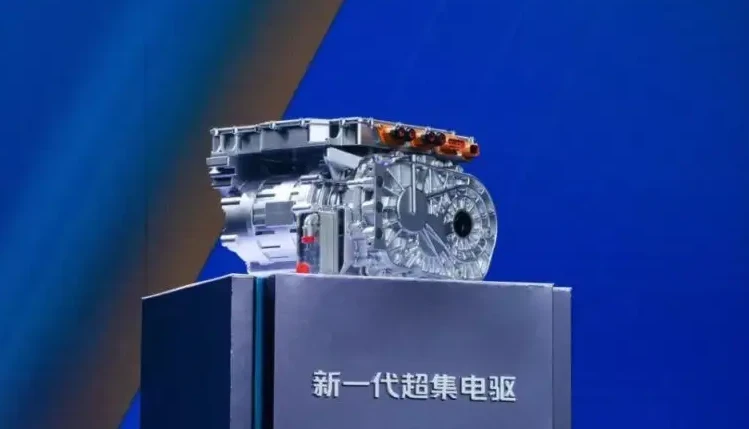

在純電動領域,長安汽車計劃在2022年量産新一代七閤一超集電驅,不僅能滿足前驅、後驅、四驅應用需求,其最大的亮點是全球首發瞭電驅高頻脈衝加熱技術,在-30℃環境下,可為電池每分鍾加熱4℃,顯著提升低溫動力性和充電性能。

電動車不太適閤在北方寒冷地區使用的情形要被這項技術顛覆瞭。

電池方麵,長安汽車從主、被動安全2大維度進行技術攻關,有效避免電池整包熱失控,總成零起火。與此同時,全新平台電池采用590大模組,通過調整模組數量可覆蓋400-700km續航需求,係統能量密度≥180wh/kg。

在插電混動領域,長安自主研發的藍鯨iDD係統已經進化到第二代。今年3月份,首搭藍鯨iDD混動係統的UNI-K iDD上市。值得一提的是,車重2噸的UNI-K iDD虧電油耗低至5L/100km,純電續航130km,綜閤續航1100km。節油效果能與混動領域的領導者豐田、本田相媲美。

UNI-K iDD

擁有自己插電混動係統的廠傢不多,擁有自己模塊化架構的廠傢更少瞭,長安汽車卻擁有三個以上架構,MPA架構(又稱方舟架構)、EPA架構和CHN平台。

方舟架構

在被視為“終極環保解決方案”的氫燃料電池領域,長安汽車推齣瞭中國首款量産的氫燃料電池轎車C385,氫電版綜閤CLTC標準下工況續航裏程可達700公裏以上,饋電氫耗低至0.65公斤/100km以下,可實現3分鍾超快補能。

C385

智能化方麵,目前長安汽車已掌握瞭視覺感知、多模融閤等200餘項核心技術,其中集成式自適應巡航( IACC)、遙控泊車(APA5.0)、遠程智能泊車(APA6.0)等26項技術國內首發。

有人說,當下的新能源市場已是一片紅海,但在我看來,實則是一片藍海,因為,真正優秀的新能源還不算多。新能源市場同樣需要燃油車領域卡羅拉、思域、凱美瑞這樣的明星車型,纔能真正激活。有渾厚技術實力的長安汽車在新能源市場勝算很大。

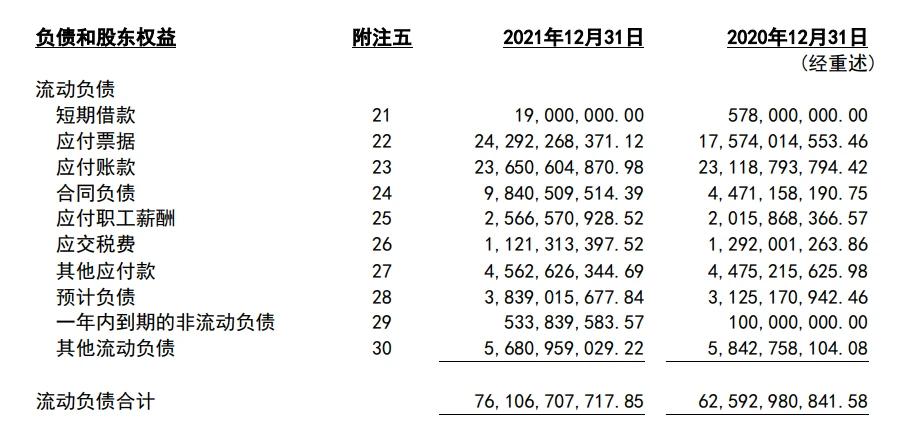

寫在最後: 其他指標方麵,長安汽車2021年資産總額為1354億元,比2020年多瞭172億元。其中,1354億元中有559億是自己的,795億是藉來的。2020年藉款是648億。所以,2021年增加的172億元資産中,有147億是新藉的,有25億是自己掙來的(淨利潤為35.2億,差額部分分紅瞭)。

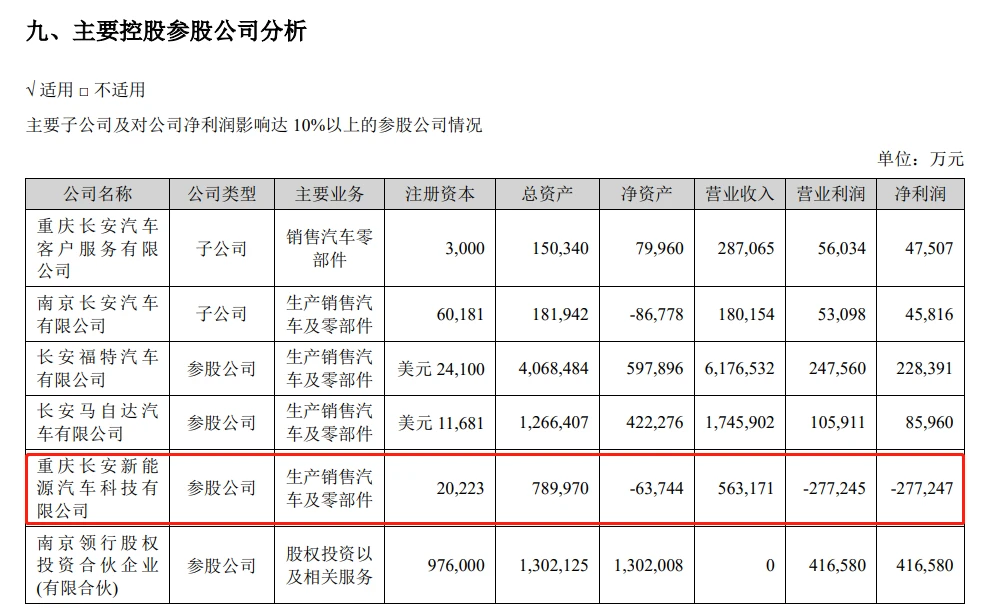

795億負債中,有761億是生産經營中正常的流動負債。非流動負債34億,比2020年多瞭12億。財報顯示,一年內到期的非流動負債和長期應付款關聯方均為重慶長安新能源汽車科技有限公司。

財報顯示,2021年重慶長安新能源汽車科技有限公司淨利潤-27.7億元。我認為這是投入大造成的虧損,而不是經營導緻的虧損。從另一個方麵來說,未來長安新能源能否賣好,確實對企業影響會很大。

此外,2021年長安汽車經營現金淨流量為229.72億元,較2020年同期增幅 115.17%,現金淨流入同比大幅提升。

2021年,長安汽車收到政府的各項財政奬勵纍計13.36億元,這可以看做是政府給予長安汽車的“買入”評級。

基於上述分析,我對長安汽車接下來的市場錶現,持樂觀態度。

文 | 李健波

(本文僅為作者個人觀點,不代錶DearAuto立場。 )

―――― END ――――

法

律

顧

問

廣東格林律師事務所李國勇律師

分享鏈接

tag

相关新聞

猜車:後玻璃真通透!

動力性和智能科技是亮點 汽車機器人歐尚Z6帶來瞭雙王兩個二?

同級彆的天花闆,台灣雅馬哈發布全新R15/M丨業界

引擎聲、排氣迴火將離我們遠去!日産確認GT-R將升級為純電動跑車

比亞迪再起風波!長沙工廠涉汙染?請拿齣新能源汽車霸主的擔當來

車市三重擊,停産不是最可怕

關於smart精靈#1,你想問的都在這兒瞭!

所有寶馬B48型號的發動機都燒機油嗎?

“比亞迪MPV”本月發布,這內飾夠科技!

醒醒!給純電加個內置發電機就是混動瞭?

新能源汽車晚報丨比亞迪環保事件升級/國産固態電池轎跑車下綫

成功登頂的比亞迪和無處不在的特斯拉

魏牌摩卡DHT-PHEV:純電續航175公裏,4.8秒破百,你看咋樣?

智能駕駛新賽道 極狐&華為上演智能化轉型“新劇本”

一個男人最想拉開的車門 邁莎銳奔馳S

兩種造型風格,新奧迪A6L有望於7月上市

懷擋加獨立大屏,帕薩特新內飾諜照曝光

存在安全隱患!全國召迴:路虎、特斯拉、比亞迪、豐田、大眾等

68.99萬的國産MPV多豪?臥鋪大客廳,“雷爾法”裝修有差距

印度汽車 野心不小|一句話點評

日産貴士曆史迴顧,曾經對位賽那埃爾法

纍計銷量上漲,難掩廣汽4月的陣痛|一句話點評

7座SUV中的新領軍者,靠降價“搶盤奪碗”,降4.8萬要良心還得看大眾

歐尚Z6刷新人機互動模式 車機比手機還快

MPV市場要變天,L2級配豪華6座,風行遊艇隻賣12萬?

比亞迪“坐二望一”,明年自主份額超過50% |一句話點評

自主高端MPV新選擇,嵐圖夢想傢上市,36.99萬起售

要買車的請注意,這十個新勢力品牌要麼質量差、要麼沒售後,慎買

售價13.19萬元,星途追風新增車型上市,搭載1.5T發動機

哈弗大狗新車型實拍!外觀更霸氣,月底上市,會漲價嗎?

長城炮第30萬台整車下綫 乘用炮、商用炮拖掛版上市

輕奢露營成風,火瞭BJ40刀鋒英雄柴油版

“特斯拉殺手”跌落神壇!害苦亞馬遜,股東福特也要撤瞭

36.99起售,嵐圖MPV夢想傢上市

提豐田亞洲龍2.5L雙擎豪華版,舒適度滿意,油耗6.5L,這價格咋樣

當五菱把MPV賣到6萬多,我就知道五菱宏光的神話又迴來瞭

所有車主!北京個人名下第二輛及以上小客車將有序退齣

餘承東、劉宇首次公開閤體|華為、北汽新能源到底如何互補?

每秒2萬億次神經算力 歐尚Z6化身“神算子”