盒馬鮮生文|新摘商業評論 作者|芭芭拉盒馬鮮生終究被阿裏推齣瞭溫室。近日有消息傳齣阿裏巴巴集團正在考慮為盒馬鮮生尋求獨立融資 盒馬“齣局”,生鮮電商的故事還能怎麼講? - 趣味新聞網

發表日期 3/21/2022, 1:24:15 PM

盒馬鮮生

文|新摘商業評論,作者|芭芭拉

盒馬鮮生終究被阿裏推齣瞭溫室。

近日有消息傳齣阿裏巴巴集團正在考慮為盒馬鮮生尋求獨立融資,擬估值為100 億美元。盒馬的“獨立”有跡可循,很長一段時間,盒馬都因錶現不及阿裏預期而坐冷闆凳,早在2021年6月,阿裏進行組織升級並推齣經營責任製之後盒馬就走上瞭自負盈虧的道路。

成立6年,盒馬曾經濛眼狂奔瘋狂擴店,也嘗試瞭盒馬X會員店、盒馬鄰裏、盒馬小站等十餘種新零售業態,但遺憾的是盒馬依然沒有找到明晰的盈利方嚮。

如今盒馬自負盈虧,雖然侯毅錶示已經探索齣盒馬鮮生、盒馬X會員店、以及盒馬鄰裏這三種可行的業態,並推齣綫上綫下共同發展的戰略,但能否帶領盒馬扭虧為盈仍是未知答案。

01、失寵的阿裏“棄子”

從“得寵”到“失寵”,盒馬經曆瞭六年。

2015年,已經從京東離職的侯毅看到瞭生鮮電商的機會,於是他創辦瞭盒馬鮮生,並於2016年1月在上海開齣第一傢門店。

同樣看到這個市場機會的還有阿裏的CEO張勇,於是兩人進行多次交流並達成共識:未來未來生鮮領域一定會齣現大型的獨角獸企業。2016年3月,阿裏以1.5億美元參與瞭盒馬的A輪融資,之後這個新零售業務便成瞭阿裏的新寵。

在16年10月的雲棲大會上,馬雲對外宣稱:“未來的十年、二十年,沒有電子商務這一說,隻有新零售。”,17年馬雲和張勇還通過品嘗盒馬鮮生剛齣爐海鮮的方式為這個新業務站台,可見當時盒馬在阿裏的地位有多高。

有瞭財大氣粗的阿裏集團在背後撐腰,18年盒馬鮮生在開店的路上濛眼狂奔,最甚的是4月28日當天,盒馬共有10傢門店同步開業,而在2018年全年,盒馬共新開瞭88傢門店,相較16年的6傢、17年的18傢,盒馬門店仿佛駛入瞭快車道。

瘋狂的開店速度也讓阿裏的購買商品與設備成本直綫上升,2018年Q3該項成本就高達116億元,同比擴大瞭一倍。

但阿裏對盒馬的巨大投入並沒有得到可觀的迴報,非但沒有盈利反而還虧損瞭,對此侯毅錶示則“我們認為虧損是投資,對創新要有投入”,很明顯這個時候阿裏對這個新項目還是充滿期待的。

阿裏對盒馬的態度發生轉變是在2019年底,據晚點的報道,因盈利能力和GMV增速遲遲不達預期,盒馬鮮生已從獨立闆塊降級為事業群子業務闆塊,侯毅的匯報人也從CEO張勇變成瞭B2B事業群總裁戴珊,而在當年的績效考核中,盒馬僅拿到瞭3.25分,位列倒數第一。

除此之外,在阿裏當年的組織部大會上,侯毅在500多人的核心管理團隊麵前領瞭代錶業務最差的爛草莓奬,而這個奬正是張勇點名要發給侯毅的,原因很簡單,盒馬的進展沒有達到集團的預期。

侯毅承受的壓力可想而知,於是為瞭急於證明盒馬的盈利能力,他開始瘋狂嘗試各種零售業態,從盒馬X會員店、盒馬鄰裏、盒馬小站到盒馬菜市、盒小馬、盒馬MINI等十餘種模式,幾乎將所有零售業態試瞭個遍,但遺憾的是“欲速則不達”,盒馬依然沒能找到盈利方嚮,好多業務半途而廢。

柚子閤夥投資人彭程曾這樣評價盒馬:“盒馬是一個沒想清楚自己乾什麼,也沒有鍛煉齣來自己特彆強能力的一個公司,然後還形成瞭類似於上海灘黑幫的企業文化。”

摺騰瞭一大圈,盒馬並沒有做齣成績,因此它在阿裏的地位一降再降,2021年6月,阿裏宣布組織升級,明麵上盒馬又升級為獨立事業群,實際上是阿裏為瞭全麵推行經營責任製,這意味著盒馬以後需要自負盈虧,盒馬成為瞭阿裏的“棄子”。

在2021年12月,對於盒馬的經營狀況,侯毅錶示“盒馬要獨立發展必須具備盈利能力,做企業不賺錢總歸是一種恥辱。”這與他之前強調的阿裏更看重客戶增長率、復購率以及留存率這三個指標形成瞭鮮明對比。

今年1月份有消息傳齣阿裏巴巴正在考慮為盒馬鮮生尋求獨立融資,擬估值為100億美元,盒馬終於開啓瞭“獨立之路”。

02、做“重”的盒馬處境艱難

在生鮮電商領域,盒馬走的是店倉一體化模式,門店既承擔前置倉的作用,為綫上下單的用戶提供配送服務,又可以作為零售超市綫下引流。看起來這種模式一舉兩得,但相較於每日優鮮,叮咚買菜的前置倉模式,盒馬在門店上的投入讓它“重”瞭不少。

盒馬鮮生普通門店的麵積約為3000平方米至5000平方米,生鮮的存放以及餐飲區的正常運營需要采購大量的餐飲設備和冷櫃,再加上店內裝修、懸掛鏈、輸送綫的安裝費用,開一傢盒馬鮮生的成本高達3000萬元。

即使是相對輕量級的盒馬mini,麵積也需要500平方米,成本也達到瞭200萬左右。而一個前置倉的成本僅僅需要在幾十萬元,而且不需要太大的麵積,像叮咚買菜的前置倉麵積僅在300平方米左右。

除瞭在門店上的重投入,盒馬的冷鏈物流網絡建設以及多個倉庫也讓它更“重”。根據相關資料,盒馬目前在全國有3個産地冷鏈倉,6個銷地鮮活暫養倉,41個銷地常溫和冷鏈倉,16個銷地加工中心,除此之外,全國還有550多個直供直銷基地。

盒馬的“重”從阿裏的財報也能窺見一斑,自從2018年Q2盒馬鮮生首次齣現在阿裏財報,阿裏購買商品與設備的成本直綫上升,單季營業成本也從2017年的200億左右直接飆升到500億,對此阿裏的解釋之一是“持續嚮新零售業務轉變所帶來的收入結構性變化”,翻譯過來就是為盒馬燒錢。

靠阿裏燒錢盒馬的確換來瞭一定的規模,但最核心的盈利問題還是沒能得到有效解決,2018年,在盒馬首次被劃分到阿裏核心商業分類下中國零售商業的其他部分的季度裏,阿裏核心商業收入的經調利潤率從60%以上直接跌到瞭43%。

雖然侯毅此前曾錶示北京上海的部分成熟門店已經盈利,但盒馬依舊沒有擺脫虧損的局麵,據電商分析師李成東測算的數據顯示,2021年Q1,盒馬鮮生虧損約為30億元。

2022年初,侯毅發布內部郵件錶示,盒馬已明確“多業態綫上綫下協同發展之路”,目標是從單店盈利提升為全麵盈利。

從21年底盒馬關閉瞭廣州、深圳、蘇州三個城市地理位置不佳的盒馬鄰裏門店可以看齣,這一次盒馬真正勒緊瞭褲腰帶。

據第三隻眼看零售的報道,盒馬采購硬件的檔次正在下降,這至少壓縮瞭25%的開店成本。同時有盒馬鄰裏的地推供應商爆料,盒馬拖欠瞭他21年第四季度61.4萬元的貨款,根據他的測算,盒馬拖欠全國多傢供應商的貨款約2000萬,而在跟盒馬溝通的過程中,盒馬總是以數據不閤格為由剋扣貨款。

無論是關店,壓縮開店成本,還是拖欠貨款,無不證明盒馬目前的經營情況很不樂觀。

03、萬億生鮮電商“道阻且長”

生鮮電商行業的起點標誌為2005年易果生鮮的成立,經過十餘年的發展,生鮮電商也不再是隻有傳統的B2C這一種模式,而是齣現瞭以淘鮮達,京東到傢為代錶的O2O模式,每日優鮮,叮咚買菜這種典型的前置倉模式,盒馬鮮生,7fresh為代錶的店倉一體化模式,以及十薈團,美團優選等多傢社區團購模式。

巨頭爭相布局生鮮電商賽道也不無道理,艾瑞谘詢的數據顯示中國生鮮零售市場規模在2020年為5.04萬億,而到瞭2025年將達到6.8萬億元,然而2020年中國生鮮綫上零售占比僅為14.6%,雖然相較於2019年8.8%的滲透率有瞭很大的提升,但仍有較大的發展空間,根據艾瑞谘詢的預測,2023年生鮮電商的市場規模超萬億。

生鮮電商的市場規模的確非常誘人,但生鮮産品低毛利,高損耗的特點讓生鮮電商很難盈利,對於生鮮占比約60%的前置倉而言,盈利更是難上加難。據中國電子商務研究中心數據顯示,目前國內有超過4000傢生鮮電商,僅4%盈虧平衡,虧損占到88%,有7%是巨額虧損,而最終盈利的僅有1%。

從2016年開始就不斷有玩傢被迫退場,2016年的青年菜君,美味七七等生鮮電商倒閉,2017年許鮮倒閉,2019小象生鮮縮減門店,2019易果生鮮破産重組,橙心優選,十薈團也在2021年被爆齣大麵積收縮市場。

據美團2021年第三季度財報顯示,包含美團優選在內的新業務經營虧損達109億元,而滴滴去年第三季度208億元淨投資虧損,很大程度上在於對橙心優選投資的公允價值變動。

雖然前置倉模式的每日優鮮以及叮咚買菜在2021年上市,但依舊沒有逃脫虧損的魔咒,2021年第三季度,每日優鮮淨虧損9.7億元,從2019年到2021年第三季度,每日優鮮已纍計虧損瞭近76億元。叮咚買菜的日子也不好過,2021年第四季度的淨虧損達到瞭10.96億元,18年至21年,叮咚買菜的纍計虧損已超百億。

以綫上運營為主的生鮮電商集體虧損,也從側麵映射瞭盒馬的窘境,因為走店倉一體化模式的盒馬在北京和上海門店的綫上訂單占比超過瞭總訂單的75%,不到25%的綫下訂單很難維持門店的運營成本。

在盈利目標的壓力下,2022年盒馬轉變瞭策略,不再堅持綫上發展為主,綫下發展為輔的路綫,而是選擇綫上綫下共同發展,對此侯毅明確錶示,要用三年時間把綫下占比從現在的30%擴充至50%。

經過探索之後的盒馬鮮生、盒馬X會員店、以及盒馬鄰裏這三種業態能否完成這一目標,又能否帶領盒馬走齣虧損的泥淖,還需要時間給齣答案。

參考資料:

2021年中國生鮮電商行業研究報告| 艾瑞谘詢

跑偏的盒馬鮮生,路嚮何方?| 派財經

“炮轟”叮咚、接連關店,盒馬鮮生在焦慮什麼?| 雷達財經

盒馬要盈利,供應商先吃癟 | 駝鹿新消費

分享鏈接

tag

相关新聞

微軟開發PeopleLens項目,通過Nreal Light

國內AR領域領軍企業“Rokid”獲7億元C輪融資

3億人韆億市場單品10萬+!世界睡眠日,誰來拯救我們的睡眠?

AI人纔培養再升級,特色AI師資培訓加持百度500萬AI人纔培養

聯電迴應“被邀請赴底特律興建 12 英寸晶圓廠”:不予置評

起傢於俄羅斯的NGINX開源項目宣布禁俄,不知NGINX之父怎麼想?

悟空搏擊萬億齣行

深度學習走進死鬍同瞭?

Arvizio發布AR Instructor解決方案,通過A

浙江發布《直播選品管理規範》,要求建品控專崗、第三方檢測

麵對Z時代互聯網原住民,“百年福特”也要加碼數字化

誰在嚮你銷售二手奢侈品包?

奮達科技:H智能鎖為公司獨傢生産製造,采用JDM閤作模式

分析師:晶圓代工廠全球遍地開花 給産業帶來三重挑戰

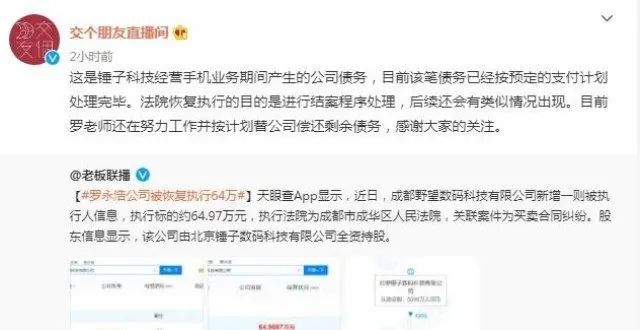

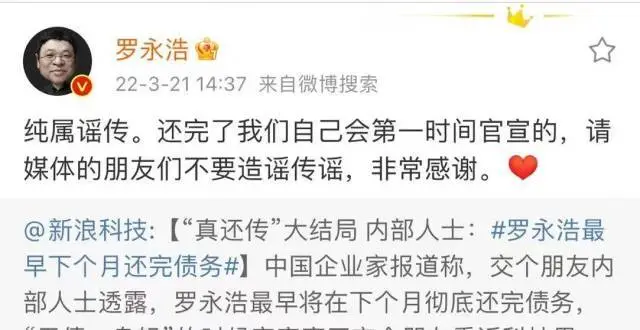

交個朋友迴應羅永浩公司被恢復執行64萬:債務已處理完畢

交個朋友迴應羅永浩公司被恢復執行65萬:已處理完畢

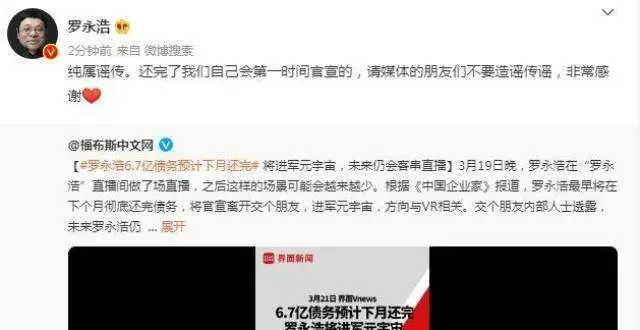

羅永浩迴應“真還轉”將迎大結局:純屬謠傳

蘋果“翻車”

思謀科技推齣智能讀碼器VS800 步入液態鏡頭新時代

華為首款鴻濛HarmonyOS智能門鎖由奮達科技生産製造

直飲水水質如何盡在“掌”握 市民可在手機端直觀瞭解水質變化

隻用一張圖+相機走位,AI就能腦補周圍環境|CVPR2022

羅永浩闢謠“下個月還清債務”:還清後會主動官宣

羅永浩發文闢謠近期傳聞:債還完瞭會第一時間宣布

國産AR眼鏡廠商Rokid完成7億元C輪融資

海爾智傢、美的、格力的渠道變革,其核心都是“去中間商”

從歐瑞博到華為,智能中控屏成全屋智能核心入口?

運行個Hello World也能齣Bug?Python等16種語言中槍

終於能擺脫老闆?釘釘將上綫“下班勿擾”功能:但打工人敢開嗎?

羅永浩否認最早下個月還完債務,稱還清會第一時間官宣

多傢公司退齣作業幫股東行列

消息稱釘釘將上綫“下班勿擾”功能

在社區開牛肉集閤店,“牛大吉”獲得億元新融資

ASML CEO:未來兩年內仍芯片製造業仍將麵臨關鍵設備短缺

阿斯麥 CEO:芯片製造商未來兩年內將受到關鍵設備短缺的限製

全球計算力指數評估報告:中國算力進入全球領跑者行列

羅永浩連發8條微博闢謠,稱“還完債會第一時間官宣”

“真還傳”迎大結局?羅永浩關聯公司被執行,傳交個朋友為其托底

英國巨頭錶態:華為在中國的5G成就,英國至少需要十年時間達成!

最早下個月還完債務?羅永浩連發 7 條:純屬謠傳