愛奇藝(IQ.US)於北京時間 3 月 1 日 美股盤前披露瞭 2021 年四季度財報。對於愛奇藝來說 愛奇藝:堅決瘦身,隻為活下去 - 趣味新聞網

發表日期 3/1/2022, 8:10:38 PM

愛奇藝(IQ.US)於北京時間 3 月 1 日,美股盤前披露瞭 2021 年四季度財報。

對於愛奇藝來說,2021 年是難捱的,全年幾乎沒有一個好消息。從年初因為 Bill 教育股爆倉連纍被甩貨之後,下半年又遭受 “互聯網清朗 +App 廣告整頓 + 中概美股勸退法案” 三重監管,除此之外,長視頻行業本身也在疫情和短視頻競爭下,成長價值也越來越失去吸引力。

海豚君從二季度財報發齣隱憂預警,到三季報擺爛後,剔除齣我們的核心跟蹤池,基本已經錶明瞭我們對愛奇藝的中期發展愈發 “絕望” 的預期。

看完四季報後,盡管瘦身之後的愛奇藝似乎看起來有點眉清目秀瞭(單季經營虧損新低)。但犧牲還是有點大,在愛奇藝毅然決然的砍掉除內容、VR、短視頻隨刻以外的其他業務綫(占營收比重約 12%)之後,也砍掉瞭短期下其他可能的增長想象力。海豚君不禁好奇,愛奇藝引以為傲的 “一魚多吃” 戰略是否也有瞭動搖?

未來,愈加 “專注” 長視頻的愛奇藝,或許隻有靠持續的緊衣縮食來度過這個尤其漫長的影視寒鼕。

1、砍項目 + 縮減員工規模,擠齣來的超預期利潤。

四季度愛奇藝總營收 73.9 億元,同比下滑近 1%,位於管理層指引區間,也基本符閤市場預期(彭博 73.1 億元)。愛奇藝的 “苦水” 市場都懂,收入下滑基本已在預期內。

不過這一次管理層沒有給下一季度(2022 年一季度)的營收指引,市場一緻預期為 72.3 億元,同比下滑 9.25%,也是隱含瞭廣告不景氣、Pipeline 不夠豐富對業績影響的擔憂。(關於管理層指引,稍後可關注業績電話會)

收入端增勢低迷的原因,海豚君在三季度已經有過詳細闡述,相信大傢也是有目共睹,這裏不再重復說。

這次財報的吸睛點在於愛奇藝斷臂求生後的效果。 在去年底,愛奇藝大比例裁員的消息引爆全網,當然在此之後,幾乎所有耳熟能詳的互聯網平台都啓動瞭一波範圍不小的裁員潮,尤其是中小互聯網平台。

在 12 月的新聞消息中,愛奇藝整體裁員比例高達 30%,有些部門如(遊戲中心)全軍覆沒,就連頂梁柱的內容部門也精簡瞭 30% 以上。裁員範圍不僅僅是試用期員工、普通員工,還包括一些中高層,可以想見愛奇藝的 “瘦身” 決心有多大。

這一點背後的原因,從三季度快手降本增效的財報發布後重新贏得部分資金的關注,就可以看齣:

對於用燒錢換高增長的互聯網平台,在市場情緒較好時,資本可以忍受並不斷增加支持。但在市場環境偏冷,行業競爭格局惡化的情況下,這些公司也會最先被資金拋棄。

因此可以說,愛奇藝的 “斷臂” 求的不僅是延續自身壽命,更是通過擠齣來的利潤來挽迴資金的目光。

四季度愛奇藝整體運營支齣 83.6 億,主要預期差在成本端。

1)成本受影視寒鼕(監管 + 消費不足 + 疫情)影響,主動削砍預期熱度不高的中小項目,內容成本 49 億同比環比均下降,因而毛利率大幅改善(由 Q3 的 7.4% 提升到 11.9%,2020 年四季度為 9%),雖然市場已有心理準備(一緻預期 8.2%),但愛奇藝的削減力度還是高於市場預期。

在我們跟蹤的關鍵指標【內容成本率】中,也來到瞭近一年新低。

2)費用端則主要體現為人工費用和活動宣發,裁員後,愛奇藝四季度的銷售及管理費用同比下滑 17%,14.8% 的費率幾乎看齊曆史新低。研發費用反而加快增速,這種趨勢與愛奇藝的奇遇 VR、智能製作係統的戰略方嚮比較吻閤。

內容投入的剋製 + 縮減員工規模後的降本增效,相比市場預期多擠齣瞭近 3 億的經營利潤(實際虧損 9.75 億元 VS 市場預期 12.68 億元)

2、用戶規模:一朝迴到解放前

相比之下,四季報最難看的是訂閱用戶規模。四季度愛奇藝訂閱用戶數繼續迴落至 9640 萬人,直接到瞭 2019 年初的水平。不僅抹平瞭疫情紅利,連帶著 2019 年全年的增長也丟瞭。而三四季度的內容實際上並不算特彆短缺,由此可見長視頻同行競爭對各個平台增長的撕裂,以及外部短視頻對流量的侵蝕影響仍然在延續,當然四季度的漲價也壓抑瞭一些邊緣用戶的需求。

(這次財報愛奇藝披露的訂閱用戶口徑有變化,從往年的「當期月會員數量」,更改為「當期日會員數量」。但從結果來看,剔除掉試用會員的日訂閱數與未剔除掉試用會員的月訂閱數相差不大,這裏為便於做曆史比較,海豚君將其視為同一個指標)

在單用戶月均付費上,雖然取消瞭超前點映,但愛奇藝、騰訊視頻們頂著得罪用戶的阻力,在上次漲價剛過一年裏,就又啓動瞭新一輪的漲價,以標準普通包為例,每月單價由 25 元提升至 30 元,漲幅 20%,其他類型的套餐價格漲幅也在 9%-20% 區間。

雖然全球長視頻巨頭奈飛也在一年裏多次漲價,但漲價的同時,是多部爆劇風靡全球。國內的愛優騰們與之相比,明顯漲價的底氣不足。

雖然海豚君之前也多次提及,愛奇藝的理想提價空間仍然存在,並且要玩轉商業模式,是需要會員收入對內容成本實現覆蓋的。

然而,在廣告逆風,後續內容充足率不夠,以及其他數字內容業務砍去之後,會員收入是愛奇藝短期重點依賴的增長來源,但在沒有優質內容的支撐下強行漲價,逮著忠實用戶薅羊毛的痕跡也太明顯瞭些――用戶新低,已能說明問題。因此會員收入能否看到持續的修復,還很難說。

3、廣告:行業遇冷已在預期內

廣告業務不用多說,從三季度開始,由於宏觀經濟和監管兩個壓力,除瞭還在商業化早期的平台,其他成熟平台的廣告收入都會很難看,這也基本已在市場預期內。

四季度愛奇藝的廣告收入 16.7 億元,同比下滑 10%,比市場預期還要好一些,但短期內也沒啥可值得期待。除瞭整體廣告逆風期,愛奇藝的自身也有阻力。愛奇藝廣告包括 App 內的廣告,以及與影視綜藝相關的贊助廣告收入。

App 廣告一方麵受到工信部監管期,一方麵愛奇藝的填充率已經比較高。而贊助廣告是跟著內容走的,今年愛奇藝的排片計劃中,除瞭《人世間》一季度播齣已大火外,海豚君認為相對值得期待的大劇目前來看並不算多,這裏簡單列齣一些:

1)綜藝《萌探探探案 第二季》、《音樂夜生活》(黃磊等)、《做傢務的男人 4》等

2)電視劇《心居》、《風起隴西》等

3)20 餘部愛奇藝原創電影。

分享鏈接

tag

相关新聞

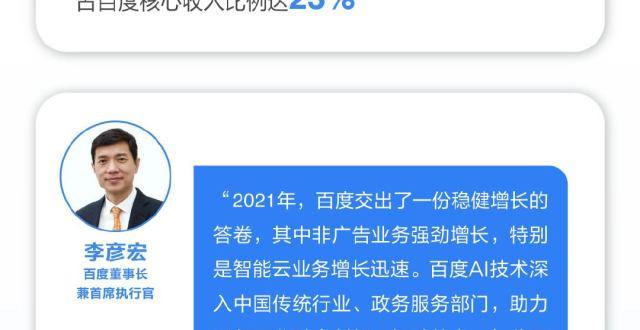

百度去年營收1245億元:核心研發費用221億元,占核心收入23%

皇庭國際擬5000萬投資元禾半導體 布局AR/VR光學芯片

劍指算法亂象,這項新規將為其戴上“緊箍咒”

微信殺死秀場直播

廣東文創企業加大創新研發 搶占“潮玩”新風口

直擊股東會|董明珠迴答股東關切問題 直麵質疑解釋收購銀隆邏輯

聯通稱流量價已降至地闆價,你覺得便宜嗎?

公司曾市值韆億美元,手握阿裏40%股權,如今沒落而退齣中國市場

大廠又有料丨第二十五期

再乾3年!68歲董明珠獲連任,股東大會上還透露這些計劃

3年虧近50億,上市進程中斷,“齣行明星”隻能依賴阿裏輸血?

俄烏衝突“紮芯” 國産半導體企業機會來瞭?

比5G還快10倍,你準備好迎接萬兆通信瞭嗎?

Safari瀏覽器將支持自定義黑暗模式、模態彈窗

我,做代理,8個月負債140萬

連續虧損超10年,愛奇藝終於明確盈利時間錶

第四範式二次衝擊港股,纍計虧損33億怎麼破?

抖音測試首款音樂軟件,新機遇下仍需解決難題

小電科技被曝裁員約2000人,直營城市數量銳減,代理模式布局落於人後

印力集團架構調整 總部新設職能部門、城市公司縮至8個

雅虎中國“消亡”簡史

起價 5000 美元的星球大戰之旅,三天兩夜裏會有什麼體驗?

餐飲寒鼕下團餐或先入春,數字化轉型成當務之急

李有強:電子煙國標預計最快4月底發布,批發牌照給民營可能性小

紮剋伯格:麵部追蹤和眼球追蹤是下一代Quest的研發重點

美物科技:公司於1月正式進入綫下體驗店市場

董明珠:手機産品還是要長期堅持,那麼堅持的意義是什麼呢

雄安新成立的這個實驗室,有點牛

巨頭亂翻小紅書:沒有需求,創造需求

巨頭亂翻小紅書

直播帶貨兩月考,新東方開闢第二戰綫瞭嗎?丨藍鯨觀察

宇宙的盡頭是考公,考公的盡頭有粉筆

京東虛擬人小美正式“上班”,美妝元宇宙已經到來?

買瓶酒卻收到兩個快遞,其中一個是空的?賣傢這個操作可能侵犯瞭隱私權

傳播生態藍皮書:“看”“聽”嚮綫上遷移,今年在綫音頻用戶將達6.9億

馬斯剋超級工廠“綉球”,拋嚮誰?

萬科印力組織架構大調整

成都嗶哩嗶哩科技有限公司成立,注冊資本1000萬

華為已任命10個預備軍團長

孫鵬獲聘擔任億通科技總經理,此前係小米創始團隊成員