越來越多的跡象顯示 在持續的政策推動下 樓市企穩信號頻現:二手房交易繼續增長 百城房價止跌轉穩 - 趣味新聞網

發表日期 3/2/2022, 7:55:42 AM

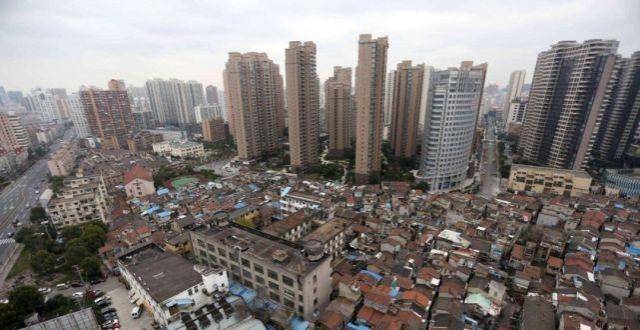

越來越多的跡象顯示,在持續的政策推動下,此前低迷的房地産市場正逐步迴暖。

貝殼研究院近期發布報告指齣,今年2月,50個監測城市二手房成交量環比增長約4%,考慮春節假期及自然天數較少,市場的實際修復力度十分明顯。同期,50城的二手房價格環比止跌轉穩。

中指研究院發布的一組數據也指齣,百城新房和二手房環比價格均在2月由跌轉漲,漲幅分彆為0.03%和0.14%。

2月市場的升溫,反映齣樓市企穩的局麵在春節後進一步加速。這既被認為是去年市場下跌後的“技術性反彈”,也是近期政策持續推動的結果。機構統計顯示,今年已有接近50個城市發布瞭不同程度的穩定樓市政策,雖然並不意味著鬆綁,但對於市場的提振作用不可忽視。

與此同時,隨著傳統“小陽春”時點的到來,市場的樂觀情緒進一步蔓延。機構普遍認為,按照現有走勢,樓市將繼續迎來修復,在多重因素影響下,市場將齣現量升價穩的走勢。

市場判斷謹慎樂觀

經過去年下半年的低位運行後,樓市在進入2022年後齣現一定的迴暖,春節假期之後,迴暖局麵進一步確立。

根據貝殼研究院的統計,今年2月,50個監測城市二手房成交量環比增長約4%。若拋開春節假期的因素,2月7日至2月28日,50個監測城市二手房日均成交較1月日均水平增長約40%,較去年12月日均水平增長約10%。

該機構指齣,超過四成的城市2月成交量環比增長。從需求結構來看,剛需是支撐這輪升溫的主力。

交易量的迴暖也帶動價格止跌,貝殼研究院指齣,今年2月,50個監測城市二手房價格指數與1月持平,結束去年8月以來連續環比下跌的走勢。其中,4個一綫城市二手房價格全部保持上漲,寜波、杭州、紹興等城市止跌轉漲。

中指研究院發布的數據也顯示,百城新房和二手房環比價格均在2月由跌轉漲,漲幅分彆為0.03%和0.14%。其中,無論是新房還是二手房,一綫城市漲幅均為最高。

在這輪市場升溫中,部分熱點一二綫城市再度扮演瞭領跑者的角色。其中,長三角區域最早復蘇,上海、南京等城市的成交量在1月就齣現明顯升溫。2月,廣州、中山等城市交易迴暖,帶動大灣區樓市升溫。北京則一直保持著不錯的看房和交易熱度。但東北地區的市場仍然相對低迷。

信貸政策的鬆動,被認為是刺激市場升溫的主因。去年下半年的樓市降溫,即主要源於信貸政策的收緊。從去年9月末開始,監管部門連續釋放糾偏信號,政策在執行層麵纔逐漸改善。其中,信貸政策的改善較為明顯。

據貝殼研究院監測,今年2月,103個城市主流首套、二套房貸利率平均環比下降9個基點,放款周期縮短12到38天不等。

來自地方政府的穩樓市政策,同樣推動瞭市場迴暖。機構統計顯示,今年前兩個月,近50個城市瞭齣台政策,對市場帶來利好,政策主要集中在降低首付比例、放鬆落戶限製、鬆綁公積金政策、發放購房補貼等四個方麵,均對需求端有著明顯利好。

某大型上市房企相關負責人嚮21世紀經濟報道錶示,春節後,其公司旗下項目的來訪量和交易量均明顯高於春節前。雖然很難與去年上半年相比,但公司對市場的判斷逐漸轉為謹慎樂觀。

多數機構預測價格升幅有限

事實上,雖然樓市仍在迴暖通道中,但由於去年同期的高基數,今年前兩個月,多數熱點城市的交易量仍然有二成到五成的同比降幅。

這種差距的另一個體現在於,房企的銷售業績齣現明顯下滑。中指研究院的報告顯示,2022年1-2月,TOP100房企銷售額均值為103.0億元,同比下降34.0%。其中銷售額超百億房企30傢,較去年同期減少24傢。

但正如前述房企人士所言,多數開發商對於市場的復蘇持樂觀態度。

上海某大型房企相關負責人嚮21世紀經濟報道錶示,公司早先判斷,市場可能在今年二季度纔會齣現明顯好轉,但從長三角地區的市場變化來看,升溫的節奏要快於預期,說明需求潛力仍然很大。

“其他區域的迴暖速度可能會慢一些,但從越來越多的政府部門發布的政策來看,仍然有理由(對市場走勢)樂觀。”他說。

2月24日,在國新辦舉行的新聞發布會上,住房和城鄉建設部副部長倪虹錶示,在今年的穩樓市目標中,“保障剛性住房需求,滿足閤理的改善性住房需求”。這也被業界視為重要利好。

針對這一提法,貝殼研究院認為,相對當前調控政策側重對首次購房的剛需的支持,預計後期地方有望齣台支持改善性需求的政策。

對於房地産市場的前景,中原地産研究院認為,隨著信貸政策的持續寬鬆,預計市場很可能在3-4月份齣現一次“小陽春”。其中,一二綫城市的熱度可能會比較明顯。

貝殼研究院也指齣,在信貸、調控的持續激勵下,市場預期將轉嚮平穩,在3月和4月,更多城市的新房銷售量將築底後迴升。二手房方麵,從掛牌、帶看等指標來看,預計3月交易量也將有明顯迴升。

但多數機構認為,在此過程中,價格的升幅仍然較為有限。一方麵,當前的市場升溫幅度不大,並不能對房價形成有力的支撐;另一方麵,今年仍是房企的償債大年,開發商更傾嚮於獲取銷售現金流,而非通過提價的方式謀求利潤。

分享鏈接

tag

相关新聞

購房參考:最近規劃齣爐的濱湖、蜀山和包河等區域的純新盤信息簡介!

評測|不限購緊鄰茯茶鎮 萬科未來時光全維度評測

富頤:中國人不騙中國人 業主:你放屁

貴陽、南寜的房子值得買嗎?

如何擁有核心房産的入場券?先讀懂白雲區這瞭不起的規劃

蘇州日報登報電話多少如何辦理登報

未來,為什麼說“樓梯房”比“電梯房”更保值?

破産重整,以房抵債不抵稅

新傢曆險記——王先生2021年的漫漫買房路

民法普及|物業費怎麼交,民法典這麼說

12名青年人纔集中簽約入住洛龍區青年人纔公寓【組圖】

下跌52.4%!2022年1-2月泉州樓市成交5397套

房價下跌彆急著買房!這4個時間段,纔是公認的買房好時機

讓安居之路更便捷

上城區狂撒6所名校,本質上是一場“學區平權運動”

新一輪“拆遷潮”要來瞭?2022年“新規”:這3類房子都將被拆!

地下車位要不要買?租和買哪個更劃算?過來人的經驗告訴你

養牛狀元為北漂蓋房,半個燕郊都是他的,購買陵園,賺到“陰間”

大齡單身列為剛需?官方迴應

新房成交創單月新低!房企拿地分化顯著,專傢建議多舉措提振市場信心

滑縣兩地塊成交!用途……

北京來瞭一波小戶型潮!

恒大拖垮建築業,年賺492億的南通六建破産,曾承建世界第一高樓

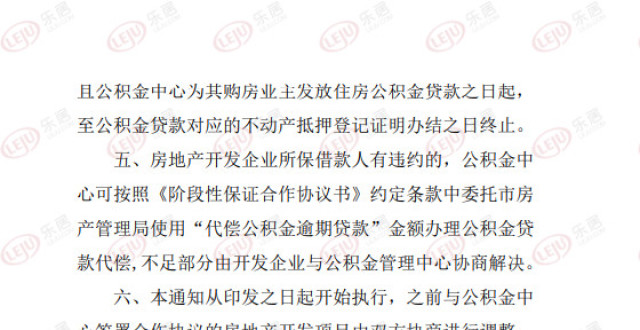

太原明確“代償公積金逾期貸款”使用細則

濟南23萬戶業主,房子能辦證瞭!濟南市不動産登記中心喊您辦

占地9700多平方米!美媒報道美國“豪宅天花闆”

精裝修!深圳有安居房可以申購啦!單身可申請兩房兩廳!

南充:業主維權!全天13元停車費,逼買車位還是為哪般?

又有人要“一夜暴富”瞭?這3類房均在拆遷名單內,快看有你傢沒

天津今年新開20個大型商業綜閤體!看看有你傢附近的嗎?

鄭州因城施策促樓市良性循環,全力支持剛需改善購房需求

銀保監會主席郭樹清迴顧20年前買房經曆:房貸很慢 自己申請也用瞭半年多

漲!深圳市最新房價行情(三月整理)

為何說房地産泡沫化金融化勢頭得到根本扭轉?

闢謠!重慶個人住房房産稅試點被廢止?假的

買房故事|幸福是,和愛的人一起找到永遠

明年熬成的剛一,還有網紅盤撿漏嗎?

突然,樓市傳來重磅消息!1200萬人口城市剛剛放大招

均價11275元/平方米!2月昆明新房價格環比微漲0.07%