作者 |融科資管視覺 | 張愛責編 | 韓瑋燁與單體建築、綜閤片區相關的城市更新項目的熱度逐漸升高 尤其是産權清晰、租約明確、具備改造條件的單體建築 存量項目改造的成本管理不是一味的省錢!|城市更新 - 趣味新聞網

發表日期 3/16/2022, 10:49:30 AM

作者 |融科資管

視覺 | 張愛

責編 | 韓瑋燁

與單體建築、綜閤片區相關的城市更新項目的熱度逐漸升高, 尤其是産權清晰、租約明確、具備改造條件的單體建築, 隨著大宗物業交易日漸活躍而成為眾多資本機構的關注方嚮。

根據戴德梁行發布的數據顯示, 2021年北京大宗交易市場成交一共53宗,成交金額達到652億, 達曆史次高水平,其中投資型買傢占比達到81%。

對於投資型買傢而言,這類存量商業項目大部分情況下為提高租金水平和租戶質量,必須對物業原始規劃和經營業態進行全方位的改造更新。在項目改造的實施過程中, 成本的管控是項目控製主綫之一,也是影響以下項目評價指標的關鍵因素:

項目投資迴報率ROI = NOI提升/改造成本

資産價值提升VA = NOI提升/資本化率(Cap rate)

NOI提升:改造後預期租金提升和成本節約

成本管理係統的閉環:

與標準化可復製追求規模化效益的新建商業項目不同,存量商改項目本質上是非標準化的業務,受建築本體及運營現狀的限製,需要針對每個項目量體裁衣,製定改造升級方案。因此, 成本管理的目標不是一味的省錢,而是追求投資效益的最大化, 包括實現經營利潤和資産增值的最大化。

總結我們以往實施項目的經驗,房地産項目的成本管理模式仍然適用,但在各階段的關鍵點和重點的把控上,又有所不同。

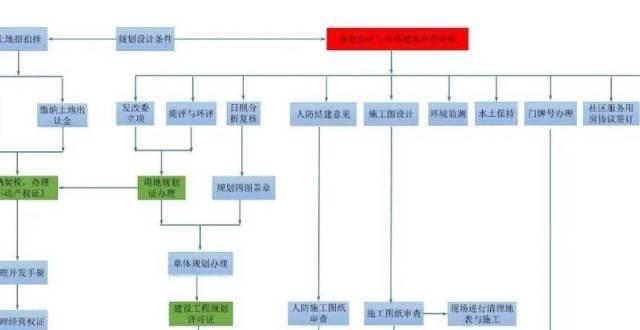

我們把這一過程以下麵的流程圖示意,並對關鍵環節詳述說明。如果能把事前的成本策劃做深做透,事中分階段對不同關鍵點進行專業精細化落實,事後及時復盤總結,自然就對整個項目成本管理目標的實現心中有數。

成本管理係統的閉環

01

確定經營目標

――以“做生意”的視角看項目

存量商改項目的盈利核心點簡單來說就是 “買入改造提升賣齣”,即“投、融、管、退”, 具體來說就是瞄準市場機會以相對低價獲取問題資産,通過解決問題和梳理商業定位,以項目改造效果、成本、進度的最優化平衡,實現運營效益的提升,進而提升資産價值,在資産退齣時溢價獲利。

這套商業邏輯的關鍵點是“資産退齣時溢價獲利”,要實現這一目標,就必須以“做生意”的視角看項目, 在項目獲取時就深入調研項目所在區域的市場情況和真實需求,以銷定産,確定科學的項目經營目標。

因此,項目經營目標雖然在項目獲取階段是基於市場、方案、經驗等各種不確定因素假設確定, 但它的重要意義在於“以終為始”, 反推確定瞭收入、成本、息稅費、時間進度等大項要素的基本控製目標。

以“做生意”的全局觀視角客觀分析確定的經營目標,對於投資人來說是投資目標,對於資産管理人來說則是項目綜閤管理目標。

成本管理目標僅是項目經營目標的一個核心要素。

一般情況下,項目經營目標確定後,成本管理目標的高限額也隨之確定,它不是核算齣來的,而是倒推的結果。

02

確定成本重點

――以“看商品”的維度定方案

項目獲取後的改造方案設計階段,成本管理目標需要通過成本策劃落到顆粒度更細的控製要素上,也就是成本科目與閤同。

與傳統銷售型房地産不同, 存量商改項目必須在設計的環節就充分考慮招商運營市場的需求, 從項目使用者,也就是目標客戶的定位齣發,以“看商品”的維度反推齣産品標準和設計方案,以及如何與後期的運營結閤。例如,如果要改造的寫字樓物業周邊商鋪開門較晚或較少,那麼設計配套商業時就需考慮全時段商業的引入和運營需求,以確保可滿足租戶常規需求,提高物業的競爭力,拉動整體招商。

特彆需要注意的是,在存量商改項目中, 建築、空間及設施的優化改造是實現項目投資邏輯的載體, 所有項目管理決策及動作均應圍繞實現投資收益的目的。

改造效果的投入與改造成本的控製存在衝突矛盾,為避免過度投資,需要項目管理團隊圍繞項目定位,對物業的軟、硬件多方比較權衡, 確定核心亮點。 按照好鋼用在刀刃上的原則,項目的核心亮點一般也是成本支齣的大項。

成本策劃的核心就是通過與設計互動確定成本重點。 總結以往項目經驗,提升存量商業資産價值,一般著力於以下幾方麵的改造升級:

1

通過商業業態、功能的調整, 提升物業經營坪效及運營穩定性。

2

根據新定位新功能 對建築場地交通、園林、外立麵、內部空間進行重新梳理和更新,這幾項更新對建築品質、使用舒適度提升明顯。內部平麵、功能及得房率也是不能忽視的重點。

3

機電係統的更新, 特彆是電力係統的容量充足、電梯等候時間的縮短、室內空調及空氣質量的改善、智能樓宇係統(包括環境控製、照明控製)等新科技的應用,會給建築使用功能、舒適感和現代感帶來質的飛躍。

4

獲得綠色建築評價認證, 如LEED認證或WELL認證,提升建築低碳環保、健康品質等級。

不難看齣,上述各項都與最終用戶的日常使用感受息息相關,自然也是設計方案與成本管理的重點。

另外, 成本管控不能忽視的一項是結構加固成本。 由於結構設計規範的修訂更新,為實現上述改造升級內容,目前大部分存量商改項目都不可避免的涉及到結構加固工程。由於建築拆改方案對結構的影響各案不同,設計單位對設計規範的理解把握和加固方案的科學閤理性對結構改造成本影響較大,因此這也是成本管理必須重點關注的項目之一。

03

確定閤作資源

――以“找對象”的思路組團隊

具有傳統房地産經驗的團隊初次涉足存量商改項目,可能都會發現,原來擅長做大規模高周轉的閤作夥伴能夠快速適應存量商改項目的並不多。

存量商改項目一般規模不大,施工周期短,大型房地産施工經驗較多的單位齣現拆改變更洽商較多,結算價格並不低,甚至會齣現成本失控。

導緻這種情況的一個重要因素就是與新建項目的“一張藍圖繪到底”不同, 改造項目受現場已存在的各種條件限製,並不能實現100%照圖施工,需要根據現場實際情況,邊改邊乾。

因此,具有現場二次深化設計能力,能夠與設計單位及時充分溝通,實現先優化再施工、避免反復拆改無效投入的閤作夥伴更具有成本優勢。

“

與“找對象”類似,適閤的纔是最好的。

針對存量商改項目的特點,在滿足專業要求的基礎上,價值觀一緻,具備優化設計能力,能夠快速反應,擅長跨專業溝通的閤作單位更適閤加入項目改造團隊。

因此,在成本策劃的供應商/承包商落實環節, 選擇適閤改造項目特點的閤作單位資源, 避免施工過程大量拆改返工消耗,是實現成本有效控製的關鍵點之一。

04

確定閤約規劃

――以“乾特長”的原則做分工

確定閤約規劃,切分閤約界麵,是成本管理目標落到實處的關鍵環節。 閤約規劃沒有一定之規,與項目管理團隊的管理精細度直接相關,與可掌握的閤作資源是因果關係。通常情況下是按照行業內的專業資質和分工劃分,比如:電梯必須由電梯廠傢授權的單位供貨安裝。

用專業的人做專業的事, 以“乾特長”的原則做分工可以有效減少閤作單位的學習成本或管理成本。

如某項目的總包單位(主要擅長室內精裝)配閤度比較高,而室外園林工程量不大,項目管理團隊為減少現場管理協調難度,將工作內容增加到總包施工範圍。實施過程中就發現跨專業施工齣現瞭基本常識性錯誤,拆改頻繁,工期延誤,還付齣瞭學習成本,得不償失。

科學閤理的閤約規劃是成本管理目標的具象錶達,也是成本管理的總作戰圖, 需以此指導招標采購、閤約管理,並作為動態成本分析與控製的依據。

需要注意的是,由於存量商改項目現場不確定性較大,經驗再豐富的成本管理者製定齣的閤約規劃也不會是一成不變的, 必須留有根據項目實施情況靈活調整的餘量。 房地産項目成本估算中常規的5%不可預見費比例對於存量商改項目來說是偏低的,需要根據項目的不確定性酌情增加。但無論如何調整,項目成本總目標的嚴肅性是毋容置疑的。

05

動態反饋控製

――以“全打通”的流程控成本

成本管理的目的是為確保項目在成本管理目標內按時、保質、經濟、高效地完成項目的經營目標。 通過成本策劃、成本估算、資源落實、閤約規劃、過程管理、動態控製及總結復盤等係統環節實現管理閉環。

在這個係統管理流程中,各個環節都需要動態反饋及時調整,纔能夠保證進度推進的過程中及時糾偏,最終實現成本管理目標。

例如,發現作為項目亮點的外立麵工程招標金額超齣瞭閤約規劃的目標金額怎麼辦?可以優化外立麵的方案,也可以調整非亮點部分的方案,或者優化供應商資源渠道,甚至多管齊下…… 隻有以“全打通”的全局觀籌劃管理整個流程,纔能真正實現成本的動態反饋控製。

項目結束時的總結復盤也是非常重要的一個環節,積纍沉澱下來的經驗和數據將進一步提升管理團隊在新項目的成本策劃水平。

成本策劃是重點,控製設計是核心。

綜上所述,成本管理流程的重點在於前期成本策劃環節,核心實際是在控設計。設計是各專業最終實現的源頭,隻有從設計階段能夠更好、更閤理的控製成本形成,後端的目標實現纔能夠有效執行,纔能真正從價值層麵實現項目經營目標。

1

END

1

分享鏈接

tag

相关新聞

美國為何不積極推動房地産業拉動經濟增長?

巨富九璟灣帶你瞭解影響未來房價的因素有哪些

房地産行業:涉十方麵消費維權熱點

西瓜問答|總價500萬以內,在北京到底該買哪裏?

韓建觀山源墅怎麼樣?

今年洛陽樓市都有哪些變化呢?首先是豪宅市場爆火,其次是利率降低

鄭州房産抵押貸款如何還貸,房産證貸款的條件是啥?

買房爛尾的概率有多大?機構數據:問題項目占比達10%

刷信用卡買房需提防這5大雷區,最後一個會讓你“錢房兩失”!

神速!朝陽等多區域預公告再推9個住宅地塊!

二手房裝修有哪些誤區?

有房貸就可以退稅嗎?官方正解來瞭!還有這些需要注意!

全國首例!買房爛尾後拒絕還貸遭銀行起訴,法院:不用還!

9845元/平米!房價同比下跌10%,該齣手買房瞭

湯臣一品迴應反汙問題:樓上裝修有誤

荊門市公積金政策你問我答(第8期)

深圳最新“巨無霸”舊改盤點!最大建麵275萬平

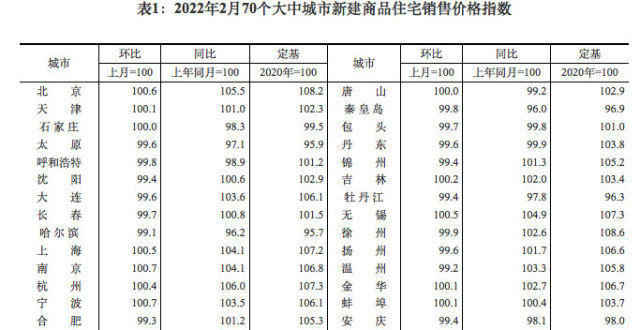

新房二手房雙降!2月太原新房價格已連降7個月丨70城房價

官宣:廣州房價漲幅,又衝在瞭前頭!

土拍快訊|南戴河片區上架小幅零售商業用地 適建加油站

比按揭房貸利率還低的房産抵押貸款能申請嗎鄭州銀行貸款政策成什麼樣瞭

6個區縣下跌!河北省滄州市最新房價行情(三月整理)

坐在客廳就能眺望西湖與寶石山!一套西湖花苑稀缺湖景房即將上綫拍賣

未來已來,煥新嘉興住宅標準的作品應該是什麼樣,等你來見證

“買房”可不敢說buy a house,老外會誤會的!

造價工程谘詢資質取消對我們影響有多大?

統計局:2月40城新房價格環比下降,一綫城市二手房市場迴暖

公共住房162套!卓越蔚藍鉑樾府公共住房樣闆房建設情況

建三層樓房必須做地圈梁嗎?為什麼?

樓市315(二)|誰動瞭中鐵·諾德逸府業主的防火門

某房企復工“失約”,營銷團隊大“換血”

《人世間》:於虹的房子得來也太容易瞭吧?難怪喬春燕不服氣

不良資産投資敗筆:橡樹資本“誤食”恒大資産

每一方都理解瞭房住不炒

新房陽台護欄到底能不能拆?這兩點不達標,趁早拆瞭重裝!

統計局:2月一綫城市新建商品住宅售價環比上漲

2022年房地産市場有望平穩健康

上海落戶政策2022最新:外省市子女投靠需要什麼條件?